低金利のカードローンで負担をできるだけ軽くしたいと考えている人に、金利やキャンペーンを比較してお得な順にまとめました。

利息は無駄でしかないため、金利を抑えて借り入れするのが損をしないコツでもあります。

そうはいっても、公表されている金利だけを参考にしてしまうとかえって損をする可能性も。

一見金利が高く見えても、無利息期間を使いこなせば総返済額をかなり抑えられる場合もあります。

そこで今回は、ひと目でわかりやすいよう低金利のカードローンをお得な順にまとめました。

具体的にどのくらいの金利ならお得感があるのか、低金利になる裏側に何があるのかなど、低金利になるカードローンの最新キャンペーンや、カードローンの金利・利息について詳しく解説します。

低金利カードローンを比較してランキングで紹介!上限金利が安いのはどれ?

低金利カードローンの上限金利や申込件数から人気度を比較し、ランキングで紹介します。

銀行カードローンは消費者金融と比べると上限金利が低く、長期間の借り入れにおすすめです。

金利の低いところでお金借りるなら、銀行を選ぶと利息を抑えられます。

中でもネット銀行はカードローンの中でも上限金利が安く設定されている傾向です。

今回のランキングを元に、ぜひ低金利カードローン申し込みの参考にしてみてください。

※三井住友カード カードローンは信販系のカードローンです

※当サイトの申込件数等を元にランキングを作成しています

低金利なカードローンは地方の金融機関が多く、そもそも申込対象にならなかったり、Web申込に対応していなくて不便なデメリットがあります。

そこで、ここでは銀行ならではの金利で全国どこに住んでいても申し込めるカードローンをまとめました。

| カードローン名 | 上限金利 | 金利サービス |

|---|---|---|

| 楽天銀行スーパーローン | 年14.5% | 定期的に金利引き下げキャンペーンあり |

| 三菱UFJ銀行カードローン | 年14.6% | なし |

| 三井住友銀行 カードローン | 年14.5% | なし |

| イオン銀行カードローン | 年13.8% | なし |

| セブン銀行カードローン | 年15.0% | なし |

※詳細はリンク先の公式ページをご確認ください

1位:楽天銀行スーパーローンはキャンペーンの頻度が他よりも多い

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 | 年1.9~14.5% |

| 限度額 | 10~800万円 |

楽天銀行スーパーローンは、上限金利は年14.5%で、高頻度で行っているキャンペーンが魅力です。

例えば約3ヶ月にわたって金利が半額になるキャンペーンなど、もし入会を検討するならキャンペーンの時期を狙いましょう。

また入会で楽天ポイントがもれなく1,000ポイントプレゼントの特典も。

ポイントはそのままお買い物で使えるため、キャンペーンと特典をうまく利用すれば実質支払う利息はかなり抑えられます。

2位:継続して借り入れすると金利が低くなる三菱UFJ銀行カードローン(バンクイック)

| 公式サイト | https://www.bk.mufg.jp/banquic/index.html |

|---|---|

| 金利 | 1.8~14.6% |

| 限度額 | 10~500万円 |

三菱UFJ銀行のバンクイックは、上限金利は14.6%と一般的な数字です。

ただし、借入額が多くなった場合はコンスタントに上限金利が引き下げられるので、限度額次第では他行より低金利になる場合も。

例えば限度額100万円超なら13.6%、200万円超なら10.6%、300万円超になると上限金利は7.6%まで引き下げられます。

上限金利の設定が限度額300万円まで変わらない銀行もある中で、この設定は十分低金利と言えるでしょう。

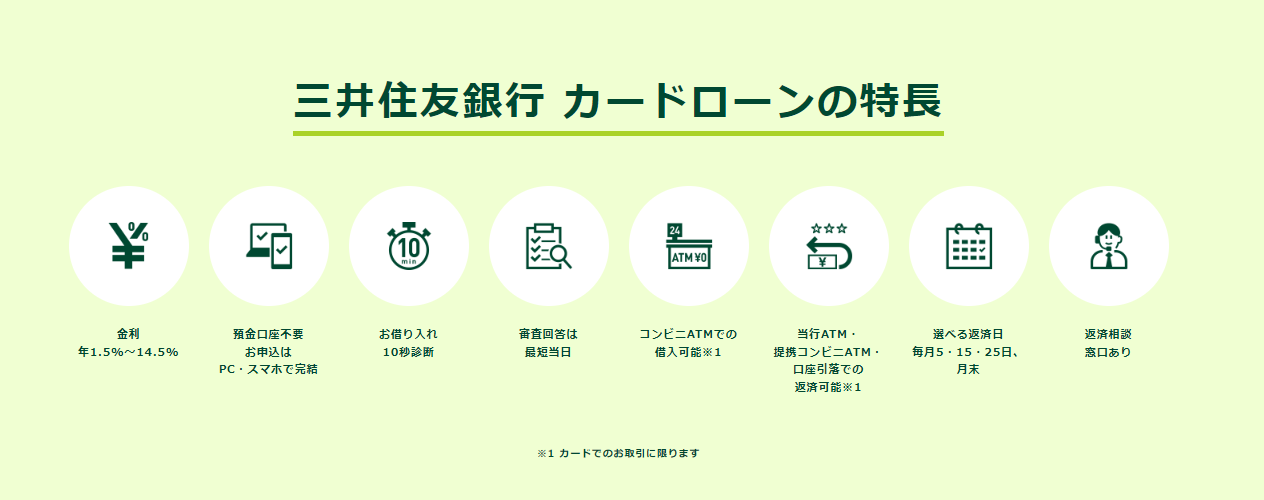

3位:銀行ならではの金利が魅力の三井住友銀行のカードローン

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利 | 通常金利:年1.5~14.5% |

| 限度額 | 10~800万円 |

三井住友銀行のカードローンの金利は、限度額100万円以下では年14.5%とごく普通ですが、限度額100万円超200万円以下で年12.0%まで引き下げられる点が特徴的です。

早い段階で最大年2.5%も引き下げられるので、この金額帯で借り入れを希望する人にとっては金利を抑えることができます。

三井住友銀行ATM、提携コンビニATMなら手数料無料で利用できるなどメリットもあるので、メインバンクとして利用している人はまず検討してほしい銀行です。※カードの種類により利用可能なATMおよび利用可能サービスは異なります。

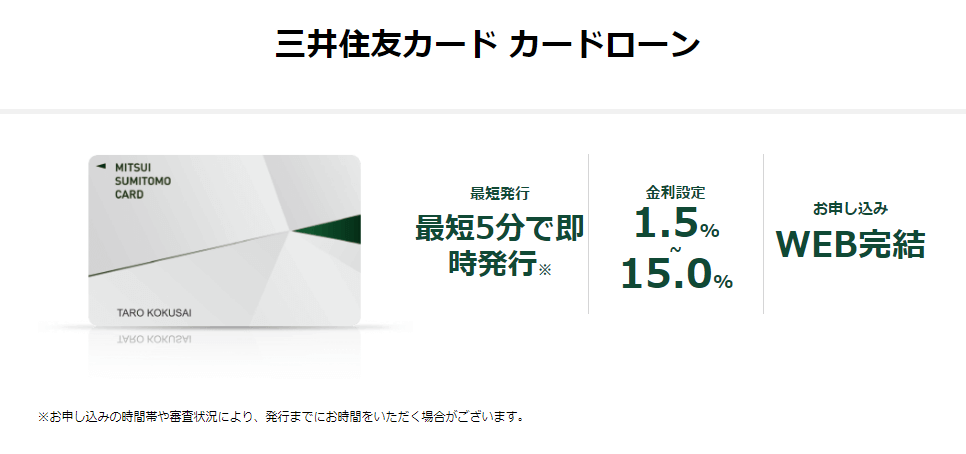

4位:低金利で最短5分※1の融資にも対応している「三井住友カード カードローン」

| 公式サイト | https://www.smbc-card.com/nyukai/loan/ |

|---|---|

| 金利 | 1.5~15.0% |

| 限度額 | 900万円まで |

三井住友カードのカードローンは、低金利にもかかわらず最短5分※1の借り入れに対応しています。

今すぐお金が欲しいけれど消費者金融での借り入れに不安を感じる人でも、三井住友カードのカードローンなら信販会社が運営元となっているため安心。

オンラインで口座設定ができる人は、カードレスでの借り入れも可能です。

ATMが利用できない振込融資専用で契約すると、上限金利が14.4%とさらに低くなる点にも注目です。

※カードレスタイプで審査完了する場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。

※上記の設定が難しい場合は、カードタイプの申込をおすすめします。

※1 最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※1 最短5分発行 受付時間:9:00~19:30

5位:イオン銀行カードローンは上限金利が平均より低い

| 公式サイト | https://www.aeonbank.co.jp/loan/card_loan/ |

|---|---|

| 金利 | 3.8~13.8% |

| 限度額 | 10~800万円 |

イオン銀行では上限金利が13.8%と平均値よりもやや低く、限度額が200万円になるとさらに低い11.80%で借り入れできます。

全国のイオンにあるイオン銀行ATMはもちろん、ローソンATMとEnet ATMでも24時間365日(メンテナンス時間除く)手数料無料で利用できる点もお得で便利です。

カードが届くまでは審査完了から5日程度かかるものの、イオン銀行の普通預金口座を持っていれば届く前でも1回のみ振込融資に対応。

銀行では珍しく、審査そのものは年中無休で行っている点も特徴的と言えます。

6位:金利の引き下げ頻度が多いセブン銀行カードローン

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan// |

|---|---|

| 金利 | 12.0~15.0% |

| 限度額 | 10~300万円 |

セブン銀行カードローンの金利は、審査で個別に決定されるのではなく限度額によって固定されている点が特徴的です。

限度額10~50万円だと上限金利の15.0%が適用されますが、限度額70万円で早くも引き下げられて14.0%に。

さらに限度額150万円で13.0%と、高頻度で上限金利の引き下げがあります。

他の銀行よりも限度額が低いので多額の借り入れには向いていませんが、契約前からある程度金利の予測が付くのはメリットと言えます。

無利息サービスのキャンペーンが適用されれば低金利になるカードローン

一見すると金利が高く見えても、無利息サービスのキャンペーンが適用されれば低金利になるカードローンもあります。

消費者金融のカードローンは無利息サービスのキャンペーンを適用しているところが多く、最大限に利用すれば銀行カードローンより低金利で借り入れできるケースも。

借入金額や返済期間によってお得なカードローンが変わるので、より比較しやすいよう具体的に紹介していきます。

| 上限金利 | 無利息サービス | |

|---|---|---|

| プロミス | 17.8% | 借入翌日から30日間無利息 |

| レイク | 18.0% | 申込条件により30日・60日・180日から無利息期間を選択※ |

| アイフル | 18.0% | 初回の人は契約後30日間、無利息 |

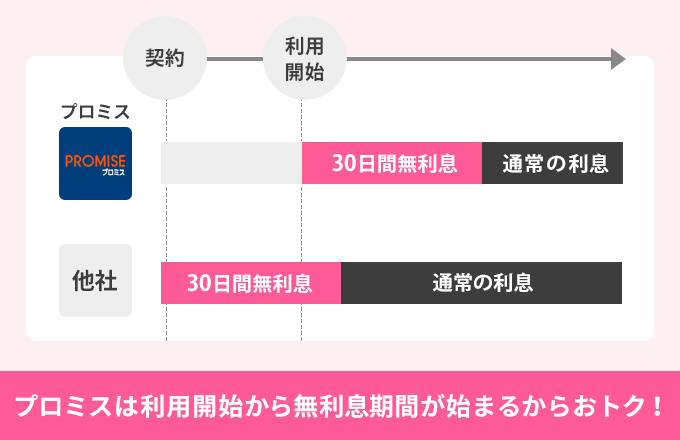

借りた翌日から無利息サービスをフルに使える「プロミス」

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利 | 4.5~17.8% |

| 限度額 | 500万円まで |

プロミスでは、大手消費者金融で一般的に見られる「30日間無利息」のサービスを提供しています。

他社と大きく違うのは、無利息期間の適用が契約翌日からではなく初回利用の翌日からという点。

無利息期間が「契約翌日から」だと、契約当日すぐに借り入れを行わなければ無利息期間をフル活用できません。

その点、「初回利用の翌日から」であれば、もしもの時のためにと事前に契約まで済ませておいても、いつでも30日間無利息を利用できます。

「即日融資は希望していないけれど近々お金が必要になりそう」など、すぐに借り入れを行わない人におすすめです。

金額に応じて無利息期間を選べる「レイク」

| 金利 | 年4.5~18.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

レイクでは選べる無利息サービスがあり、それぞれ借入条件や無利息の対象となる借入が異なります。

| 限度額 | 対象金額 | 申込条件 | |

|---|---|---|---|

| 30日間 | 500万円 | 全額 | なし |

| 60日間 | 200万円まで | 全額 | Web申込限定 |

| 180日間 | 200万円まで | 借入額のうち5万円まで | なし |

条件付きではありますが、最長180日間など他社より長い無利息期間サービスがあるので、より低金利にこだわりたい人におすすめです。

なお、20万円以上の借入や10万円を3回以内で完済するなら60日間、5万円以下の少額融資や10万円を6回以上かけて返済するなら180日間がお得になります。

※30日間無利息、60日間無利息、180日間無利息の併用不可。ご契約額が200万超の方は30日無利息のみになります。

※Webで申込いただき、ご契約額が1~200万円の方。Web以外で申込された方は60日間無利息を選べません。

※契約額1万円~200万円まで

融資限度額 1万円~500万円

貸付利率 年4.5%~18.0%

※貸付利率はご契約額およびご利用残高によって異なります

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類 “運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号

※日本貸金業協会会員第000003号

30日間内なら何度借りても利息が0円になる「アイフル」

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円まで |

アイフルの無利息期間は契約翌日から30日間あり、その間なら何度借りても利息は0円です。

一度にまとめて資金が必要なわけではなく、都度必要な分だけ借り入れたい人でも無利息期間をうまく利用すれば金利を抑えられます。

また、返済サイクルは毎月1回の約定日制のほか35日ごとのサイクル制も選べるので、その間に給料日を2回挟むことも可能に。

無利息期間を過ぎると通常金利に戻りますが、資金を十分に準備できるので低金利のうちに効率よく元本の返済ができます。

※はじめての方は最大30日間利息0円

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

低金利カードローンの定義は2つ!金利いくらならお得?

低金利のカードローンを探したいと思った時、まずは上限金利で比較していきましょう。

また、ただ金利が低いだけでなく、利用できるサービスのお得さも含めて検討しなくてはなりません。

低金利カードローンの定義は以下の2つです。

- 実質年率(金利)が低いこと

- 無利息サービスがあること

借り入れが多額になる予定で、毎月少しずつ時間をかけて返済したい人は実質年率が低いカードローンがおすすめです。

一方、10万円以下など少額の借り入れを短期間で完済したい場合は、無利息サービスの有無が金利に大きく影響します。

それぞれのケースについて、詳しく見ていきましょう。

定義1:実質年率が低いこと

カードローンは、銀行や消費者金融だけでなく信販系(クレジットカード会社など)や信用金庫(しんきん)、労働金庫(ろうきん)、JAなど多くの金融関係機関で取り扱われています。

その中で、一般的に低金利と言われるのが地方の信用金庫や労働金庫、JAです。

これらの機関は営利を運営の目的としておらず、金利が低めに設定されています。

次いで銀行や信販系が低く、金利が高めと言われるのが消費者金融となっています。

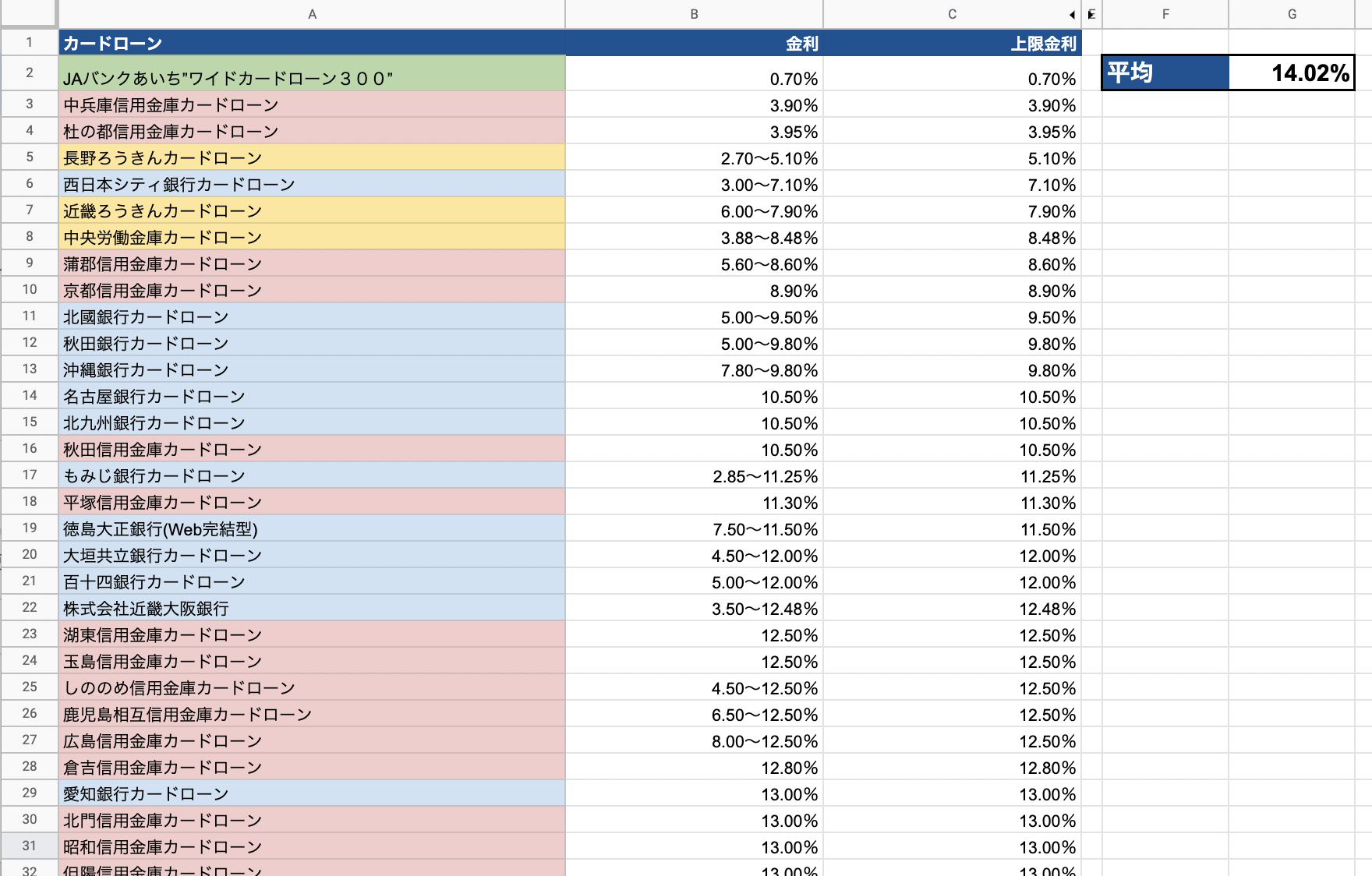

独自で全国180以上の主要金融機関を調査したところ、上限金利の平均値は年14.0%となりました。

※カードローンでは初回借入時に上限金利が適用されるのが一般的なため、上限金利で比較しています。

調査数:182社

中でも地方にあるローカルな金融機関では上限金利が年10.0%を下回っているところもあるので、平均値や法定の上限値と比較すると低金利だと言えます。

都市銀行やメガバンクでは、最高年13.0~15.0%の範囲に収まっていることが多く、どこを選んでも大差ない印象です。

ただ、いくら金利が低くても返済が長引けばそれだけ利息は膨らみます。

具体的に返済期間によって利息はどのくらい変わるのか、以下の金融機関が設定している上限金利別で、10万円借りた場合を比較してみました。

- 杜の都信用金庫(しんきんカードローン):年3.95%

- 西日本シティ銀行カードローン:年7.10%

- 北國銀行カードローン:年9.50%

- 名古屋銀行カードローン:年10.50%

- イオン銀行カードローン:年13.80%

- 三菱UFJ銀行カードローン(バンクイック):年14.60%

- 大手消費者金融各社:年18.00%

| 金利/返済期間 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 |

|---|---|---|---|---|

| 年3.95% | 324円 | 658円 | 1,153円 | 2,147円 |

| 年7.10% | 583円 | 1,184円 | 2,078円 | 3,880円 |

| 年9.50% | 780円 | 1,585円 | 2,786円 | 5,213円 |

| 年10.50% | 863円 | 1,754円 | 3,083円 | 5,772円 |

| 年13.80% | 1,134円 | 2,308円 | 4,061円 | 7,626円 |

| 年14.60% | 1,191円 | 2,425円 | 4,269円 | 8,020円 |

| 年18.00% | 1,500円 | 3,014円 | 5,312円 | 10,011円 |

表を見てみると、返済期間が長いほど利息が膨らむとわかります。

例えば年利が9.5%と低くても6ヶ月かけて完済する場合、年利13.8%で3ヶ月で完済するよりも利息が高くなってしまう計算です。

また、1ヶ月で返済するなら利息の差は最大でも1,200円ほどですが、長期間になるほど金利差が出ることに。

借り入れが多額になるほど差が大きくなるので、長期間かけての返済を検討しているならできるだけ低金利のカードローンを選びたいところです。

なお、上限金利は利息制限法で以下のように定められているのでこれも一つの基準となります。

- 10万円未満の借入…最高年20.0%

- 10万円以上100万円未満の借入…最高年18.0%

- 100万円以上の借入…最高年15.0%

どのカードローンも少額であるほど上限金利は高まる傾向です。

負担を避けたいからと長期間かけて少しずつ返済していると、気づかぬうちに利息がかさむ原因となってしまいます。

定義2:無利息サービスを設けていて利息0円になる期間があること

低金利=実質年率が低いイメージがありますが、実は金利が高くても「無利息サービス」を利用すればお得になる場合があります。

無利息サービスとは一定期間だけ金利が0%になるサービスのこと。例えば30日間無利息であれば、その間に完済してしまえば利息は0円です。

無利息サービスを行っているのは大手消費者金融や信販系が多く、返済期間によっては銀行よりもお得感があります。

ただしそれぞれの会社でサービス内容が微妙に異なるので、お金を借りる前によく確認しておきましょう。

詳しくは後述しますが、特に注意が必要なのは以下の3点です。

- 無利息期間が開始する日(契約翌日か、借入翌日か)

- 無利息サービス期間

- 無利息適用金額の上限

無利息適用期間は大きく分けて30日、60日、3ヶ月があり、適用開始日は契約翌日と借入翌日の2パターンがあります。

また無利息期間が長期の場合は、適用金額に上限があるので、その3つについてどの組み合わせが自分にとって最適かの検討が必要です。

カードローンの金利をさらに低くするには?返済負担が軽くなる3つの方法

どこでも、初めての利用者に対しては限度額に対する上限金額が適用される場合がほとんどです。

初めての人でも低金利でお金を借りる方法があるなら、どんどん試して少しでも得する方法を選びたいところ。

金利を下げてもらうには、以下の3つの方法があります。

- 金利のキャンペーンを利用

- 低金利カードローンへ契約を変更する

- ローン会社に金利引下げを直接交渉

それぞれについて、詳しく見てみましょう。

低金利になるキャンペーンを実施しているタイミングで申し込む

ローン会社によっては、期間限定で金利のキャンペーンを行っています。

適用条件が厳しくなく、初回契約で期間内に利用するだけと簡単に条件達成できるものばかりなので、タイミングが合うならぜひ低金利になるキャンペーンを狙ってみましょう。

以下は、現在開催中のものや過去に行っていたキャンペーンの一例です。

| カードローン名 | キャンペーン内容 | 実施期間 |

|---|---|---|

| 三井住友カード カードローン | 【キャンペーン中】入会後最大3ヵ月間利息0円※ | |

| JCBカードローン FAITH | 【終了】入会・利用で最大2.5ヶ月のキャッシングリボ払い利息分をキャッシュバック | ・入会期間:2021年9月1日~2022年3月31日 ・入会した月の翌々月15日までに発生した利息がキャッシュバック対象 ・キャッシュバックは対象利用期間終了後3~4ヶ月後 |

| Oricoカードローン CREST | 【終了】入会月から2ヶ月後の請求日までの利息を全額キャッシュバック | ・入会期間:2021年4月20日~2022年3月31日 ・入会月から3ヶ月後末までに登録口座へ振り込みにてキャッシュバック |

| みずほ銀行カードローン | 【終了】口座開設から30日間の利息を全額キャッシュバック | ・口座開設期間:~2021年10月31日 |

※詳細はリンク先の公式ページをご確認ください。

利息キャッシュバックキャンペーンは適用期間が2~3ヶ月と長めの設定で、後日利息分が口座に振り込まれるなどお得さが実感できます。

なお、楽天銀行は定期的に金利キャンペーンを開催しているので、急ぎでない場合はキャンペーン開始のタイミングまで少し待ってみるのも一つの手段です。

期間限定のキャンペーンを狙う場合は、キャンペーン内容だけでなく、今のタイミングで申し込むと実際のサービス期間がどのくらいになるのかも比較してみましょう。

キャンペーン終了間際の場合、最短期間でしか利息のキャッシュバックを受けられない可能性があります。

複数社の返済が負担になっているなら低金利カードローンへ契約を変更する

借り入れが複数社にわたる場合、それぞれで上限金利が適用されていたり返済日が次々に迫ってきたりと返済が負担になる場合があります。

そんな人は、ローンを1本化する「おまとめローン」を検討してみましょう。

借り入れが100万円を超えると、法律により上限金利は年15.0%に引き下げられ、より低金利での借り入れが可能になります。

また、地元の金融機関で条件のいいおまとめローンを取り扱っているところもあるので、少し視野を広げて探してみるのもおすすめです。

なお借り入れが1社だけでも、より金利条件の良いところに契約を変更する「借り換えローン」もあります。

どちらも契約の際にお得なキャンペーンや特典が利用できる場合もあるので、現在の金利に不満がある人は一度借り入れを見直してみましょう。

おまとめローンは借入金額が大きくなるので、審査も厳格になりやすいです。

他社とはいえ、返済遅延を起こしてからでは審査で大きく不利に働くので十分に注意してください。

返済実績があるならローン会社に金利の引き下げを直接交渉してみる

ある程度の期間、返済の遅延なく順調に返済が進めていれば、金利引き下げの交渉をしてみるのも一つの手段です。

ただし、こちらのタイミングで引き下げ交渉を行うよりは、金融機関からの案内を待つ方が無難と言えます。

住信のカードローンから金利引き下げと増額の案内が来た。一年間真面目に繰り上げ返済してた甲斐があったよ。審査通ったら即おまとめする!

— 里見守孝 (@MoritakaSatomi) July 25, 2021

ほとんどの消費者金融や銀行では金利引き下げ申請窓口などは用意されておらず、例えばアイフルでは契約中のローンの金利引き下げ交渉について以下のような記載があります。

これは返済不可や返済が苦しい際にやむを得ず相談するという方法であり、ただ単に返済が厳しいというだけでは相談を受付けてはもらえません。また、仮にこういった交渉をした場合は、返済能力が欠如していると判断され、次回以降の借入ができなくなる場合もあります。

引用元:アイフル

つまり、ローン会社にとって直接交渉はマイナスな印象を与えかねません。

もし今契約中のローンの金利を引き下げたいなら、次で紹介する「限度額の増額」が現実的です。

限度額の枠を増額して金利を引き下げる

限度額が一定以上になると、各社の基準により上限金利は自動的に引き下がります。

また、利息制限法により100万円以上の借り入れは年15.0%以下と定められているので、各社の金利が変わるタイミングを一度確認してみてください。

例えば、金利引き下げのタイミングが早いセブン銀行では、限度額が70万円になると金利は年15.0%から年14.0%になります。

また上限金利が年13.8%と低めなイオン銀行は、限度額190万円までは上限金利の引き下げがありません。

200万円になると年11.8%となるので、増額の申請金額が多額になりやすい点に注意しましょう。

増額はカードローン会社から案内がきて申請するパターンと、Web上のマイページや専用のコールセンターを使って自分から増額申請するパターンがあります。

増額申請のタイミングは、契約からある程度の時間が経ち、返済実績を重ねていることが必須条件です。

ローン会社によっては「初回契約または前回の審査から6ヶ月以上経ってから」といった条件が付いている場合も。

増額の際は再度審査が行われるので、収入がアップしていたり他社での借り入れが減っていたりするとより可能性が高まります。

低金利なカードローンには罠がある?低金利な理由を知っておこう

低金利のカードローンはとても魅力的ですが、メリットばかりではなくデメリットもあります。

特にデメリットを感じるのは借り入れに至るまでの過程で、以下のような問題が考えられます。

- 審査が厳しい

- 申込条件が厳しい

- 対象地域が限定される

- 即日融資に非対応

せっかく途中まで申し込みを進めたのに、実は申込対象外だったら時間が無駄になってしまいます。

また、すぐにでもお金を借りたいのに審査結果が出るまでに数日かかる場合も。

これら4つのデメリットについて、詳しく見てみましょう。

低金利のカードローンは審査が厳しい傾向にある

利息は、そのままローン会社の利益となります。

そのため、低金利であるほど契約1件あたりの利益率は低くなり、貸し倒れが起きた時は損失が大きいです。

損失のリスクを少しでも減らすために、審査はどうしても厳しい傾向に。

低金利な銀行カードローンの審査が厳しいと言われるのは、このためです。

一方、消費者金融は銀行と比較すると審査に通りやすいとされています。

大手消費者金融の上限金利は、多くが100万円以下の法定上限金利である年18.0%の設定です。

金利が高めだからこそ、貸し倒れが発生しても損失を補填できる仕組みとなっているのです。

信金や労金、JAバンクは申込条件が厳しめに設定されている

地域の信用金庫や労働金庫は金利が低い傾向にあるので、借りる側にとっては魅力的です。

特に労働金庫は、営利目的ではなく労働者の役に立つのが目的の団体なので、低金利で借り入れできます。

居住地域が限定されるのはどちらも共通していますが、他にも細かな縛りがあるのがデメリットに。

労働組合は勤務先が加入していれば条件クリアとなるので、会社が加入しているかどうか一度確認してみましょう。

借り入れの目的が限定されるなど、自由度が低めなのもデメリットの一つです。

申し込む前に、必ずローンの説明書によく目を通して、自分の希望する条件に当てはまっているのか確認してください。

地方銀行は借りられる地域が限定される

地方銀行でも魅力的な低金利カードローンがあり、中にはメガバンクのようにWeb申込を受け付けている銀行もあります。

Webからであれば全国どこにいても申し込みができますが、よく見ると地域限定など条件付きの場合がほとんどです。

上限金利が10.0%以下の地方銀行で、申込条件を確認してみました。

| カードローン名 | 店舗がある地域 | 居住地域に関する申込条件 |

|---|---|---|

| 西日本シティ銀行カードローン | 九州と中国地方の一部 | 取引店(大阪、東京を除く)の近くに居住、または勤務している人限定 |

| 北國銀行カードローン | 石川県、富山県、福井県 | 現在の住まいまたは勤務先が北國銀行店舗の近くでない場合は、希望に沿えない場合あり |

| 秋田銀行カードローン | 秋田県のほか、北海道・東北などにも店舗あり | 住まいの限定はないが、秋田銀行店舗窓口で普通預金口座開設が必須条件 |

| 沖縄銀行カードローン | 沖縄県、東京都 | 沖縄県在住者限定(転勤などにより、一時的に県外赴任となる人も対象) |

居住地域がはっきりと限定されていなくても、現地の店舗に行って口座開設が必要だったり営業区域外だと審査に通らない可能性があったりします。

該当地域に住んでいれば全く問題はありませんが、そうでなければ全国区で低金利なカードローンを探すほうが早いです。

消費者金融以外のカードローンは即日融資に対応していない

すぐにお金を借りたい場合、現在即日融資が可能なのは消費者金融のみ。

銀行は審査体制が整っていて早そうなイメージがありますが、審査の過程で警察庁へのデータ照会が必須で、最短でも翌営業日以降になってしまいます。

大手の消費者金融であればその日のうちに借りられる!

消費者金融ではWeb完結申込もあり、部屋から出ずに契約・振込融資による借り入れまでできるなどサービス面も充実しています。

特に大手は申し込みから最短60分で融資など、非常にスピーディーな対応が可能です。

金利の高さがネックになるのは事実ですが、無利息期間をフルで使ってうまく低金利にできるよう工夫して利用しましょう。