2024年現在でおすすめのカードローンから、独自調査を元に本当に人気なサービスをランキング形式で紹介します。

どうしてもお金が足りないときには、自由な使い方ができるカードローンがおすすめ。

しかし実際に申し込みしようとすると、銀行カードローンなどの様々な種類があり、選び方がわからず迷う人も多いでしょう。

そこで当サイトでは、カードローンで借り入れをしている方を対象にしたアンケート調査を行いました。

特に人気で満足度が高かった上位の、金利・審査から融資までの時間・無利息期間などを比較して一覧でわかりやすく紹介します。

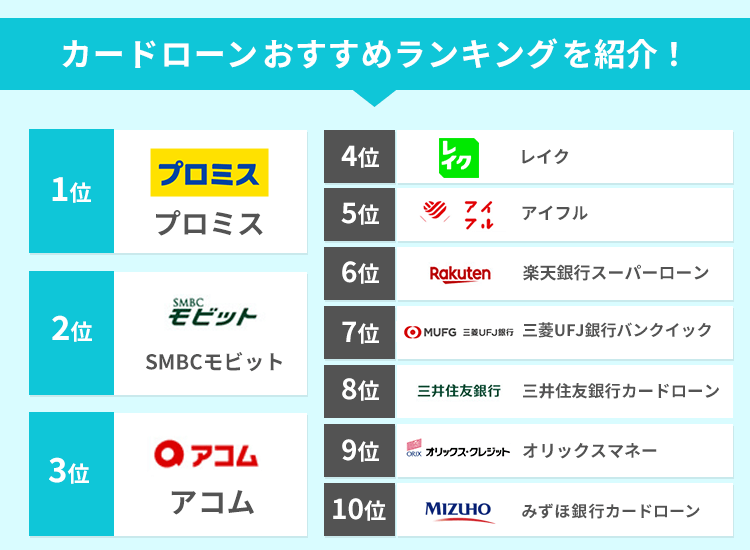

まず最初にカードローンのおすすめランキングをチェックしてみましょう。

- 1位 プロミスカードローン

- 2位 SMBCモビット

- 3位 アコムカードローン

- 4位 アイフルカードローン

- 5位 楽天銀行スーパーローン

- 6位 三菱UFJ銀行カードローン

- 7位 三井住友銀行カードローン

- 8位 オリックスマネー

- 9位 みずほ銀行カードローン

- 10位 PayPay銀行カードローン

- 11位 dスマホローン

- 12位 auじぶん銀行「じぶんローン」

- 13位 au PAYスマートローン

- 14位 イオン銀行カードローン

- 15位 ファミペイローン

- 16位 セブン銀行カードローン

- 17位 みんなの銀行

- 18位 ダイレクトワン

- 19位 フタバ

- 20位 エイワ

- 21位 ベルーナノーティス

- 22位 横浜銀行カードローン

- 23位 東京スター銀行カードローン(スターカードローンα)

- 24位 福岡銀行カードローン

- 25位 静岡銀行カードローン「セレカ」

- 26位 ちばぎんカードローン クイックパワー<アドバンス>

- 27位 広島銀行カードローン「マイライフプラス」

- 28位 名古屋銀行カードローン

- 29位 十八親和銀行カードローン<FFGカードローン>

カードローンおすすめランキング人気29社を厳選【2024年決定版】

当サイトが人気のカードローンを比較して厳選した、おすすめランキングは以下のとおり。

※1 お申し込みの時間帯次第では、翌日以降になる場合があります。

※ タップすると口コミや特徴、キャンペーンを確認できます。

※ 本記事は2024年4月時点の情報を精査し記載しています。

※ 当サイトにおける掲載情報、順位は公式サイトの情報と調査機関が行った第三者へのアンケート結果より、客観的な視点から選定しています。

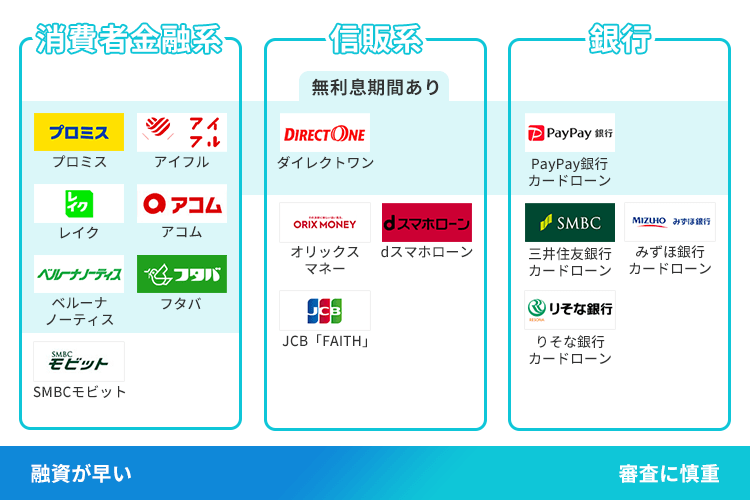

さっそく調査結果ですが、消費者金融のカードローンを選ぶ人が多い傾向が見受けられました。

カードローンは『消費者金融系』『信販系』『銀行系』といったように、提供元の会社でいくつかの分類に分けられます。

プロミスやアイフルといった大手のカードローンはスマホから24時間いつでも申し込みができ、コンビニATMからスムーズに借りられるといった手軽さが人気の理由です。

以下でカードローン会社について詳しい解説があるので、まずは下の表から希望する条件に合うローンを探してみてください。

| カードローン名 | 融資までの時間 | 金利 | 借入限度額 | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|

| 最短3分※9 | 4.5~17.8% | 1~500万円 | 30日間※4 | ||

| 最短当日※10 | 3.0~18.0% | 1~800万円 | なし | ||

| 最短20分※8 | 3.0~18.0% | 1~800万円 | 30日間 | ||

| 最短18分※5 | 3.0~18.0% | 1~800万円 | はじめての方に限り30日間無利息 | ||

| 最短翌日 | 年1.9%~14.5% | 10~800万円 | なし | ||

| 最短翌日 | 1.8%~14.6% | 10〜500万円 | なし | ||

| 最短当日※7 | 年1.5%~14.5% | 10~800万円 | なし | ||

| 最短60分 | 1.5%~17.8% | 10~800万円 | なし |

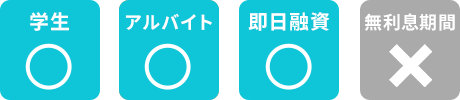

1位:プロミスは借入経験者の満足度No.1

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利 (実質年率) |

4.5%~17.8% |

| 限度額 | ~500万円 |

| 無利息期間 | 初回30日間無利息※ |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

※メールアドレスの登録およびWeb明細利用の登録が必要です。

対応コンビニ

良い口コミ

- 借入の申し込みがネットから出来るので利便性が高く、審査が迅速だったので大満足でした。

- 迅速な審査をしていただけたし、特に何の不満もなく対応してもらえたので、満足のいく取引だったと感じている。

- 審査が素早く他社では落ちたのにここではスムーズに受かり、ユーザーのサポートもしっかりしている。

悪い口コミ

- 他社と比べて、審査時間が短いが、その反面高めの利息が設定されているので他社の審査が落ちた時に利用したい。

※1 収入が年金のみの方は申込み不可

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須です。

※1 高校生(定時制高校生および高等専門学校生も含む)は申し込みできません。

※2申し込みの時間や審査によってご希望に添えない場合がございます。

今回の調査結果のなかで、借入経験者の満足度が最も高かったカードローンは「プロミス」でした。

プロミスはアプリだけで借り入れできるアプリローンや、瞬時に振り込んでくれる瞬フリなどのサービスが便利です。

契約者の声を見ると、全体的に申し込みから借り入れまで使いやすさで評価されている傾向があります。

利便性・審査内容・カスタマーサポート、これら全てで高評価で特に迅速な対応に満足している人が多く見られます。

現金が必要なときは急ぎの場面も多いはず。プロミスは公式サイトで借り入れできるかを事前チェックできるので、ひとまず公式サイトで借入シミュレーションを試してみましょう。

プロミスをはじめて利用する方は、借入から30日間利息0円!

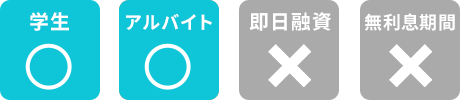

2位:SMBCモビットは原則電話での連絡や郵送がない

| 公式サイト | https://www.mobit.ne.jp |

|---|---|

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 三井住友カード株式会社 |

対応コンビニ

良い口コミ

- 審査までが迅速で、カード発行前でも借り入れ出来た。

- 初めてカードを作る際に報酬が貰えるキャンペーンがあった。

- 電話連絡もなく即座に融資していただけて、すぐに必要だったのでとても助かりました。確認の電話対応もすごく丁寧で良心的でした。

- すぐ振り込みしていただいて助かりました。アプリから返済額の確認や残高確認が出来るのが便利です。

悪い口コミ

- 利息が高くもなく普通です。簡単に申し込みが出来る点は満足しています。Tポイントの連携はいろいろ役に立ちそうかなという印象です。

- 即日の対応は非常に助かりました。ただ、金利が高いため今後まとめて返済をする予定です。

- 手続きに不備があり、在籍確認の連絡がきてしまった。

「SMBCモビット」は、原則電話連絡・郵送なしでネットですべて済ませられる「Web完結」が特徴的なカードローンです。

利用者からもWeb完結を評価する声や電話連絡がなくてよかったなどの意見が寄せられています。

逆にいえば、SMBCモビットは無利息サービス等もないため、電話連絡なしが唯一のメリットともいえます。

とにかく職場への電話連絡を避けたい人に向いているカードローンです。

勤務先への電話連絡&明細書の郵送原則なし

3位:アコムはスピーディな対応ですぐに使える

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | アコム株式会社(ACOM CO., LTD.) |

対応コンビニ

良い口コミ

- すぐに審査をしてくれて、急いでいた自分としては非常にありがたかった。

- 他社のカードローンを知らないが、毎月の返済額はそこまで高くないと思う。ATMで返済、借入が可能なところは利点。

- これまでに多くの人が利用しているという実績があるため、初めてでも安心だった。

- 申込がわかりやすく、安心感がある企業だから満足している。

- たくさんある無人の自動契約機で気軽に申し込みができ、無利息期間もあったのでかなりお得に借り入れできて良かった。

悪い口コミ

- 簡単に借りれたけど、金利が高く残念。

- 説明がわかりにくく、不安が残った。もう少し丁寧な対応があれば安心して利用でき満足できると思う。

- クレジット機能をつけられなかった。

スピーディーな借り入れに対する良い評判が多数寄せられたのは「アコム」です。

アコムを利用する人は、すぐにお金を必要としている人が申し込んでいる傾向が高いです。審査の速さだけでなく、対応の早さでも満足している人が多くいました。

また利用者の多く信頼できる実績があることから、初めての申し込みでも安心できるとの意見も。

カードローンの利用に不安を感じている人や初めての人は、まずアコムに申し込んでみましょう。

アコムをはじめて利用する方は、契約から30日間利息0円!

4位:アイフルはスピーディーな審査で評価が高い

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回30日間無利息 ※初めての方なら最大30日間利息0円 |

| 運営会社 | アイフル株式会社 |

対応コンビニ

良い口コミ

- スピーディーな審査で、すぐ融資を受けられた。

- はじめて借り入れをしたが、特に難しい手続きや手順などはなく、スムーズに行えて良かった。

- 申し込み時の在籍確認を給料明細でOKにしてもらい非常にありがたかった。

- 複数回電話やりとりをさせてもらいましたが、どの担当者の方も丁寧な対応をしてもらえた。

悪い口コミ

- 本人確認で少し手間取った。

- 可もなく不可もなく普通のカードローンでした。

カードローンの中でも審査に関する評価が高かったのが、「アイフル」です。

寄せられた意見の中には「審査に通りやすかった」「審査が速かった」といった声が多数ありました。

申し込みのしやすさや、返済額の負担が少ないなど、様々な意見がある中でカードローンの審査に関する内容を回答した人は59.3%もいました。

それだけアイフルの審査に対して定評があるとわかります。

初めてで審査に不安な方や、他の金融機関で審査に通らなかった人に最適なカードローンです。

アイフルをはじめて利用する方は、借入から30日間利息0円!

5位:楽天銀行スーパーローンは楽天サービス利用者にお得なポイントが多い

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利 (実質年率) |

1.9%~14.5% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | 当行が別途指定する日から30日間※ |

| 運営会社 | 楽天銀行株式会社 |

対応コンビニ

※無利息期間対象:以下の両方を満たす方

・楽天銀行口座開設と楽天銀行スーパーローンを同時に申込し、成約

・楽天銀行スーパーローンの返済口座を楽天銀行口座に指定

30日間に、利用限度額以内であれば、借入してもその期間は無利息

良い口コミ

- 楽天銀行は好きなときに申し込みできて、審査が簡単で、使いたい額を借りられるのでとても便利です。

- 審査がとてもスムーズで、簡単に利用することができて大変満足しました。普段から楽天のサービスを利用しているため、楽天を選んでよかったと思います。

- もともと楽天会員で楽天銀行も利用しており抵抗感がなかった。審査にはドキドキしたけれども無事に通って良かった。

- 借りたかった金額を借りることができたし、手続きがとても簡単で、自分だけで手続きが完了できたことがとても手軽でよかった。

悪い口コミ

- 使い始めると普通に使えるが特別な何かがあるわけではない。イメージがネット通販の楽天であるだけでステータスになるような物でもない。トータルで考えて普通で無難。

- キャンペーン期間中で金利が下がったけど、期間が過ぎると他社と変わらない。

- 可もなく不可もなく、普通のカードローン。

- 楽天のクレジットカードを元々持っていたのもあったので選んだのですが、まだ使いこなせていないのもあるので他と違いが分かりません。

知名度が高く借り入れしやすいので、多くの人が利用している「楽天銀行スーパーローン」。

今回のアンケートでも、全体の14.0%と最も利用者数が多い結果となりました。

利用者が多い理由として、申し込みの手軽なこととネットバンクならではのサービスが良いことが挙げられています。※

近くのコンビニやスマホから24時間いつでも借りられるので、定期的に借り入れしたい30代~50代の方向けのカードローンです。

利用者こそ最多だったものの、「大満足・満足」と答えた人も多くいた半面、「普通」と回答した人もある程度いる結果となりました。

利用者が多い楽天銀行のカードローンなこともあって、楽天ポイントがもらえるキャンペーンを魅力に感じている人や、楽天と連携して使いやすいと感じている人が多い傾向です。

一方で銀行カードローンの側面があるため、「可もなく不可もなく」の意見が多く見られました。

選んだ理由はポイント付与が目的だからという声もあり、楽天のサービスだから選んだ人も多いです。

時期によってポイントプレゼントや金利引下げのキャンペーンを実施しているため、お得なタイミングで申し込みましょう。

※必ずしもすべての楽天会員の人が審査の優遇を受けられるとは限りません。

入会で1,000ポイントプレゼント!

6位:三菱UFJ銀行カードローン バンクイックは安心できるメガバンクでお得に借りられる

| 公式サイト | https://www.bk.mufg.jp/ |

|---|---|

| 金利 (実質年率) |

1.8%~14.6% |

| 限度額 | 10万円から最高500万円 |

| 無利息期間 | なし |

| 運営会社 | 三菱UFJ銀行 |

対応コンビニ

良い口コミ

- 時間も手間もあまり掛からずにスピーディーに手続きが終わり、待たされることなく手元に届いて満足。

- メガバンクのカードローンなので信頼出来る。

- なるべく早くお金が必要でしたが、申し込みが簡単で思ったよりもスムーズに手続きができてよかったと思った。

- サービスが分かりやすく説明されており、審査などの手続きもスピーディーだったので安心感があった。

- 突然お金が必要になって初めての利用で心配だったが、知識がなくても困ることなくスムーズに借りられた。

悪い口コミ

- 申し込みは比較的に簡単だったが、申し込み時の質問事項でどう答えていいのかわからないところがあった。

- もっと安い利息で借りられたり限度額も多くできたりといった連絡が来たが、別途書類が必要と言われて戸惑った。

「三菱UFJ銀行カードローン バンクイック」は、大手ならではの安心感がある人気のカードローンです。

メガバンクが取り扱うカードローンなので、高い信頼性を評価している声が多く見られました。

調査結果からは、安全性以外にもスピーディーな対応を評価する声があるとわかります。

銀行カードローンは審査時に警察庁のデータベースを照会する必要があり、申し込んだその日のうちにに融資を受ける事ができません。

銀行の中ではスピーディーな対応が評価されていますが、申し込んでその日のうちに借り入れできない点は把握した上で利用しましょう。

口座を持っていなくても申し込めるため、三菱UFJ銀行との取引が今までにない人でも申込できます。

7位:三井住友銀行カードローンはセキュリティ面やサポート体制も充実

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利 (実質年率) |

1.5%~14.5% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 三井住友フィナンシャルグループ三井住友銀行 |

対応コンビニ

良い口コミ

- セキュリティ管理などもきちんとされていて安心。月々の返済も苦にならないので助かっている。

- 審査に通ってカードを手にいれるのは簡単ではないと思っていましたが、係の方が相談にのってくれて良かったです。

- コールセンターの担当の方が借り入れのことで親身になって相談に乗ってくれた。

悪い口コミ

- 多少手数料をとられたことが不満に感じてはいるものの、お金を借りている以上は仕方ないと思っている。

- 友人に勧められて契約しましたが、利息を考えると普通かなと言う感じです。別に契約に後悔もないので、不満でもないという気持ちです。

国内有数のメガバンクである三井住友銀行が取り扱う「三井住友銀行カードローン」。

特に多く見られたのが次のような意見でした。

- サポート体制がしっかりしているため初めてでも安心・セキュリティもばっちり

- 申し込み手続きが簡単

- コールセンターの担当者が借り入れに関して親身になって相談に乗ってくれた

サポート体制がしっかりしていることによる信頼性を評価している声が全体の20%近くあり、初めてのカードローン利用者にも最適と言えます。

一方で無利息期間がないため、短期間の借り入れには向いていないという意見もあげられています。

まとまった現金の借り入れや、長期間の借り入れに適しているカードローンです。

8位:オリックスマネーは少しでも利息を抑えて負担軽減したい人向け

| 公式サイト | https://www.orixcredit.co.jp/ |

|---|---|

| 金利 (実質年率) |

1.5%~17.8% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | オリックス・クレジット株式会社 |

対応コンビニ

良い口コミ

- Webで申し込み、たった数時間で借り入れができた

悪い口コミ

- 他社借入があったためか、審査に落ちた。審査結果は自体は早かった。

オリックスマネーは金利17.8%で、少しでも利息を抑えて負担を軽減したい人向けです。

Webのみで手続きを完結できるため、郵送物やローンカードがありません。

借り入れから返済まですべてスマホ1つで管理できるので、利便性が高さが特徴です。

カーリースやレンタカーなど、オリックスグループの優待を受けられる点もメリットです。

オリックスマネーのアプリ利用で優待あり!

9位:みずほ銀行カードローンは金利が低い傾向で利息を抑えられる

| 公式サイト | https://www.mizuhobank.co.jp/ |

|---|---|

| 金利 (実質年率) |

2.0%~14.0% |

| 限度額 | 10万~800万円 |

| 無利息期間 | キャンペーン時以外基本なし |

| 運営会社 | 株式会社みずほ銀行 |

対応コンビニ

良い口コミ

- 金利は低い傾向です。

- みずほ銀行は居住地の近くに多くATMもたくさんあるため、利用しやすい。朝から夜までATMの営業時間が長く利用できる時間が多いため、とても助かっている。

- 審査の不満はありません。スピーディーに対応してくれたので何の問題もなかったです。

悪い口コミ

- 大手というだけで可もなく不可もなかった。

銀行系カードローンで特に選ばれているのが、みずほ銀行カードローンです。

人気の秘密は「銀行カードローンの安心感」にあります。

借入金利は2.0%~14.0%。みずほ銀行カードローンの利用で、みずほマイレージクラブの「うれしい特典」が適用されます。

月々の返済は2,000円から。24時間Webから申し込めるほか、みずほ銀行のキャッシュカードがあれば、わざわざローンカードを発行しなくて良い点も便利です。

今なら条件達成で最大18,000円プレゼントキャンペーン実地中!(~2024年5月31日)

10位:PayPay銀行カードローンは返済額が選べて無理なく返せる

| 公式サイト | https://www.paypay-bank.co.jp/cardloan/index.html |

| 金利 (実質年率) |

1.59%~18.00% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 運営会社 | PayPay銀行 |

対応コンビニ

良い口コミ

- ペイペイを利用できるし、後払いも簡単に出来るので、非常に助かった。支払いも1ヶ月先なので、余裕を持って支払える。

- みんなが利用していて安心して申し込めたし、すぐにローンが通った。

- 急な出費で急いでいたため審査から借り入れがとてもスムーズでまた電話対応の方もすごく丁寧に説明して頂いたので

- 確実に早く振り込みがあった

- 返済額が安い

- 最初はアプリからの申し込みで大丈夫か心配だったが、審査がすんなり通り、借り入れや返済もアプリやATMからすぐ出来て便利だったから。

悪い口コミ

- もっと金利の低くて利用額が多いのがあれば切り替えたい。

PayPay銀行カードローンは、返済額が以下の3コースから選べる商品です。

| コース | 特徴 | 最低返済額 | 10万円借りたときの利息 | 10万円借りたときの返済期間 |

|---|---|---|---|---|

| ゆとりコース | ・返済額が少ない ・少ない負担で月々の返済ができる |

1,000円 | 91,800円程度 | 9年8ヶ月 |

| 標準コース(A) | ・ゆとりコースより返済額が多い ・無理のない金額で早めに返済できる |

3,000円 | 39,600円程度 | 3年11ヶ月 |

| 標準コース(B) | ・返済額が多い ・短期間で返済できて利息の負担を減らせる |

10,000円 | 9,200円程度 | 11ヶ月 |

ゆとりコースを選べば月々の返済額は1,000円からと、少ない負担で返済を続けられます。

標準コース(B)は返済額が多く、ゆとりコースと比較して8万円程度も利息の節約が可能で、利息の負担を減らして短期間で返済したい人にぴったりです。

PayPay銀行カードローンは月々の負担を抑えて無理なく返したい人も、早く返して利息を節約したいときでも、希望を叶えられるカードローンです。

申し込みから借り入れまですべてWeb完結でき、申し込みの流れも手軽。

キャッシュカードにローン機能がつくので、新たなカードが増えず管理もしやすいです。

セブン銀行ATMやローソン銀行ATMで借り入れをすれば、メンテナンス時を除いて24時間借り入れできます。

自分に合うコースを選んで返済したい人は、PayPay銀行カードローンに申し込みましょう。

11位:dスマホローンはドコモユーザーなら金利優遇が受けられる

| 公式サイト | https://loan.docomo.ne.jp/ |

| 金利 (実質年率) |

3.9%~17.9% |

| 限度額 | 1万円~300万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社NTTドコモ |

良い口コミ

- ドコモのスマホと連携させて簡潔にローンを申込みできる為、トータルコスパがかなり良いアプリです。

- 7月早々、通勤自家用バイクが故障して思いもよらない出費でした。 そんな時、dスマホローンを偶然知り利用しています。とにかく便利です。

- 初めて利用したが、簡単に借入が出来て良かった。

- お借り入れもアプリで簡単に出来て振り込みも早く、とても助かります。

- ドコモのローンだけあって、安心感があり、操作もしやすいです。 借り入れの口座、返済の口座、カード支払いの口座を同じにしてるので、とても便利です。

- 必要な時に直ぐに数千円単位で借り入れ出来るのでとても重宝しております。 借り入れの時も直ぐに入金されてとても便利です。

悪い口コミ

- きちんと返済しているのに、なかなか、増額してくれない。何回目位で増額できるのかわからないので、あまりおすすめできないと思います。

- いちいち銀行に行かなくてもスマホだけでチャージ出来るのは凄く助かってますが、一括返済基本な自分には結局銀行に行かなければならないので、もしスマホだけで返済まで出来たら。助かります!

dスマホローンは、ドコモユーザーなら最大年3.0%の金利優遇が受けられるローンサービスです。

金利優遇の条件は以下の通り。

| 条件 | 内容 | 優遇金利 |

|---|---|---|

| ドコモ回線の契約 | ・ローンの申込者本人がドコモ、ahamo、irumo回線を契約している ・ドコモ回線と紐づくdアカウントで申し込む |

1.0% |

| dカードの保有 | dカードを保有している | ・dカード:0.5% ・dカード GOLD:1.5% |

| d払い残高からの支払い | 毎月25日または26日の判定基準日までに月1回d以上d払いを利用している | 0.5% |

dスマホローンは、ahamoやirumoも含めたドコモ回線を契約しているだけで、1.0%の金利優遇を受けられます。

dカードの保有で0.5%または1.5%、d払い残高の利用で0.5%の割引が受けられ、最大の金利割引率は3.0%です。

dカードでドコモ回線の料金を引き落としている人は、すでに2つの条件を達成しています。

カードローンで借りたお金をd払いで利用すれば、3つの条件達成も難しくありません。

上限金利は14.9%になるので、利息を節約して負担を抑えたい人に向いています。

| 金利(実質年率) | 10万円借りたときの1ヶ月の利息 |

|---|---|

| 17.9% | 1,500円程度 |

| 14.9% | 1,200円程度 |

10万円借りたとすれば、1ヶ月で300円程度利息が減る計算です。

借入方法にd払い残高へのチャージも選択できて、借りたお金でショッピングしたいときはATMまで行かなくてもすぐに支払いができます。

ドコモ回線契約者以外でもdアカウントを保有していれば申し込めますが、金利引き下げを受けるのは難しいです。

ドコモユーザーにメリットの大きいローンサービスなので、ドコモユーザーは申し込んで基準よりも低い金利で借り入れしましょう。

12位:auじぶん銀行「じぶんローン」はau IDを保有しているだけで金利が引き下げられる

| 公式サイト | https://www.jibunbank.co.jp/products/loan/ |

| 金利 (実質年率) |

・通常:1.48%~17.5% ・カードローンau限定割 誰でもコース:1.38%~17.4% ・カードローンau限定割 借り換えコース:0.98%~12.5% ※限度額は100万円の場合のみ |

| 限度額 | ・通常:10万円~800万円以内 ・カードローンau限定割 誰でもコース:10万円~800万円以内 ・カードローンau限定割 借り換えコース:100万円~800万円以内 |

| 無利息期間 | なし |

| 運営会社 | auじぶん銀行 |

良い口コミ

- 審査が通り、auじぶん銀行のカードローン使用して高くてすぐ買えないものを買いながらポイントを貯めることができた

- 短期間の借入であっても、まとまった金額がもらえるキャンペーンを実施していた

- 返済額が少額からでも大丈夫だし、返済方法が簡単だった。

- アプリで返済残高が確認できる

- 借りやすかった

悪い口コミ

- ネット銀行だが、他行カードローンと比べて特段の優遇はない

- 利息が大きい

※申込日時や混雑状況、必要書類のご提出状況によっては、申込当日のご融資が出来かねる場合があります。

auじぶん銀行「じぶんローン」は、au IDを保有しているだけで年0.1%金利が引き下げられるカードローンです。

他社で借りたお金を返済しやすくする目的で利用する借り換えなら、最大0.5%の金利引き下げにも対応。

借り換えで申し込み、100万円以上の利用限度額が設定されると、年0.5%の金利引き下げが適用されます。

限度額が100万円以下なら金利引き下げは0.1%のみですが、現在の借入先で年17.5%以上の金利で借りている人は金利が下がり返済しやすくなります。

達成しやすい条件で金利の引き下げを受けたい人は、auじぶん銀行「じぶんローン」に申し込みましょう。

au IDを持っていない人は、申し込み入力完了後に表示されるau ID登録画面で登録すると金利引き下げの条件を満たせます。

auじぶん銀行「じぶんローン」は返済期日を選べる

auじぶん銀行「じぶんローン」は、返済期日が以下の2種類から選択可能です。

| 返済方法 | 特徴 | 向いている人 |

|---|---|---|

| 35日ごと返済 | 前回返済日の翌日から35日後が返済日になる | ・auじぶん銀行に普通預金口座がない ・柔軟に返済したい |

| 指定期日返済 | ・auじぶん銀行の円普通預金口座から自動引き落としで返済できる ・希望の日を指定できる |

・auじぶん銀行に普通預金口座がある ・毎月決まった日に返済したい ・返済を忘れたくない |

35日ごと返済は、前回返済した日の翌日から35日後が返済日になる方法です。

余裕があるときは早めに返済が可能で、お金がないときは35日ぎりぎりの返済でもよく、柔軟に返済したい人にぴったり。

指定期日返済は自動引き落としなので忘れにくく、毎月同じ日に返済したい人向けです。

返済方法を選べる銀行カードローンが希望の人も、auじぶん銀行「じぶんローン」を選びましょう。

13位:au PAYスマートローンはPontaポイントも貯められる

| 公式サイト | https://loan.kddi-fs.com/ |

| 金利 (実質年率) |

2.9%~18.0% |

| 限度額 | 1万円~100万円 |

| 無利息期間 | なし |

| 運営会社 | auフィナンシャルサービス株式会社 |

良い口コミ

- すぐに審査結果がきた

- 安心して利用できる

- 使いたいときに使えるという点と、auが行っているためauペイカードと連携することができ残高確認しやすい

- 審査も早く 後々の利息の膨らみもある程度 他社より優遇されていて 抑えられている点が安心感を持ちました

悪い口コミ

- 金利が高い

- 利用するのはスムーズだったが、金利が少し高いと感じた

※1 お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2 Web申し込み完結で、最短即日

お申し込みの時間帯や審査状況によっては、翌日以降の場合もございます。

au PAYスマートローンは、借り入れの際にau Pay 残高へのチャージもできるローンサービスです。

au PAY プリペイドカードやau PAYで使うとPontaポイントが貯まるので、借りたお金をショッピングで活用してポイントを貯めましょう。

Pontaポイントは200円で1ポイント貯まるため、10,000円ショッピングすると50ポイント付与されます。

借りたお金をau Pay 残高へチャージすれば外出しなくても借入可能で、忙しい人でもお金を用意しやすいです。

au PAYスマートローンはセブン銀行ATM取引にも対応しています。

カードレスでアプリがあれば借り入れできるため、カードを持ち歩く必要がなく手軽です。

au PAYスマートローンは申込時にau IDに登録された情報が反映される仕組みで、入力する項目が少なくて済みます。

仕事の空き時間や家事の合間に申し込みたい人も、焦らず申し込めるカードローンです。

au PAYスマートローンは、au Payカードでキャッシング枠またはカードローン枠を設定していると申し込めません。

普段からau Pay を利用している人は、au PAYスマートローンを選んで借り入れをしつつPontaポイントも貯めましょう。

14位:イオン銀行カードローンは金利に注目して選ぶ人にぴったり

| 公式サイト | https://www.aeonbank.co.jp/loan/card_loan/ |

| 金利 (実質年率) |

3.8%~13.8% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | イオン銀行 |

良い口コミ

- 24時間手数料無料で自宅に居て操作できるので便利

- イオン銀行はポイントもたまりやすくて普段の買い物でも使いやすいカードで、キャッシングしやすい。

- とにかく早い

- 金利が他より低いし、ローンの審査も簡単だったから

- 低金利ですぐ対応してもらえて良かったです。

悪い口コミ

- 良くも悪くも無く、手続きがしやすく、意外と簡単に借りられて、返済も、わずらわしくなく良いからだが、金利がもう少し安ければね

イオン銀行カードローンは上限金利が年13.8%と低めで、金利に注目してカードローンを選ぶ人にぴったりです。

上限金利が年18.0%の消費者金融と比較して利息が少なくて済み、負担を減らせます。

10万円借りたときの1ヶ月間の利息は以下の通りです。

| 金利(実質年率) | 利息 |

|---|---|

| 13.8% | 1,200円程度 |

| 18.0% | 1,500円程度 |

一般的な消費者金融と比較すれば、1ヶ月間で300円程度の差が出ます。

イオン銀行カードローンは、イオン銀行に普通預金口座を開設していなくても利用できる商品です。

イオン銀行カードローンは他行の口座も返済口座として設定できるため、管理する口座を増やさずに済みます。

利息の負担を抑えて借りたい人や、他行口座から返済できるカードローン希望の人は、イオン銀行カードローンを選びましょう。

審査に時間がかかるため急ぐ人は早めに申し込む

イオン銀行カードローンは、審査に数日時間が必要です。

イオン銀行に口座のない人はカードが届くまで借り入れできず、最短でもカードの受け取りまで5日程度かかります。

イオン銀行に普通預金口座を持っていれば初回のみ振込融資を受けられますが、審査に数日かかるため翌営業日の借り入れは難しいです。

早めに申し込んで、お金が必要なタイミングに間に合わせましょう。

15位:ファミペイローンはファミリーマートを利用する人に便利

| 公式サイト | https://www.family.co.jp/famipay.html |

| 金利 (実質年率) |

0.8%~18.0% |

| 限度額 | 1万円~300万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社ファミマデジタルワン |

ファミペイローンは借りたお金をファミペイ残高にもチャージできるローン商品で、ファミリーマートの利用頻度が高い人に便利です。

ファミペイは以下3種類のポイントと連携できて、連携したポイントが貯まります。

- dポイント

- 楽天ポイント

- Tポイント

借りたお金をファミペイにチャージして利用すれば、普段貯めているポイントが効率的に貯められます。

ファミペイアプリにはファミリーマートで利用できるクーポンや、お買い得商品の購入でポイントをもらえるサービスも。

日常的にファミマを利用する人は、アプリをインストールしておくだけでもお得です。

ファミペイローンはファミマアプリの機能の1つで、アプリから郵送物なしで契約できます。

審査結果もアプリのプッシュ通知で連絡があるため、審査結果連絡の電話を受ける必要がありません。

ファミペイアプリを利用している人は、ファミペイローンのサービスアイコンの色で申し込みができるか確認可能です。

ファミペイローンのアイコンがグレーになっている人は申し込めないので、別の借入先を検討しましょう。

審査通過が難しい人は申し込む前から分かるので、早めに別の方法を考えられます。

ファミペイローンは返済の自由度が高く、1円単位での追加返済が可能です。

お金に余裕があるタイミングでコツコツと追加返済すれば、早めに完済できて利息の負担を減らせます。

16位:セブン銀行カードローンはカードレスで取引ができる

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/ |

| 金利 (実質年率) |

年12.0~15.0% |

| 限度額 | 10万~300万※新規申込時は50万円まで |

| 無利息期間 | なし |

| 運営会社 | セブン銀行 |

良い口コミ

- 審査に落ちなかった

悪い口コミ

- 金額が足りない

- 金利が高い

セブン銀行カードローンはカードレスで利用できて、ローンカードの持ち運びが必要ありません。

財布をすっきりさせたい人や、カードが見つかって借り入れを知られたくない人に向いています。

借り入れの際は、セブン銀行ATMでのスマホATM取引に対応。

カードを持ち歩かなくても、アプリがあればATMから借り入れできます。

スマホATM取引を利用すれば、ローンサービスと同時に口座開設をした人でも契約後すぐに借入可能です。

キャッシュカードにローンカードの機能がつくので、カードで借りたい人はキャッシュカードを利用してセブン銀行ATMで現金を引き出しましょう。

カードローンの借り入れは、セブン銀行ATMのみに対応しています。

セブン銀行ATM以外で現金を引き出すなら、一度セブン銀行の普通預金口座に入金した上で提携ATMから預金を引き出しましょう。

提携ATMには、みずほ銀行ATMや三井住友銀行のATMなどがあります。

ダイレクトバンキングで普通預金口座に借り入れすると、1円単位で借入額を指定可能。

必要な金額ぴったりの借り入れができるので、余分な利息を払う必要がありません。

セブン銀行カードローンは、原則電話連絡なしで申し込みから契約まで完結できます。

カードレス取引や、電話連絡なしで契約できる銀行カードローンが希望の人は、セブン銀行カードローンを選びましょう。

17位:みんなの銀行は年収の入力だけで審査を受けられる

| 公式サイト | https://www.minna-no-ginko.com/service/loan/ |

| 金利 (実質年率) |

1.5%~14.5% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | みんなの銀行 |

みんなの銀行ローンは、年収の入力だけで審査を受けられる申し込みが手軽な銀行カードローンです。

みんなの銀行はすべてがスマホで完結する金融機関。

シンプルにお金の管理ができるよう、ローンの申し込み方法もできる限り手軽にしています。

申し込みの際の電話連絡も、原則ありません。

早ければ最短2分で借入条件が表示され、借入額や適用される金利を確認できます。

ただし審査に時間がかかると借入条件の表示まで数日必要なため、早めに申し込んでお金が必要なタイミングに間に合わせましょう。

借り入れの操作も手軽で、アプリ下部にあるBanking画面から手続きできます。

借りたお金は普通預金に振り込まれるので、現金で受け取る必要がある人はセブン銀行ATMで預金から引き出しましょう。

セブン銀行ATMから預金を引き出すときの手数料は110円ですが、以下の人は一定回数手数料がかかりません。

- 25歳以下の人は月3回まで

- プレミアムサービスに登録している人は月10回まで

プレミアムサービスは月額600円の有料サービスで、以下のメリットがあります。

- 貯蓄預金金利を0.2%上乗せ

- デビットカードのキャッシュバック率が5倍(1.0%)

- デビットカードで購入した商品に100万円のショッピング補償が付帯

- ATM利用手数料と振込手数料が各10回ずつ無料

できる限りシンプルな操作でローンを利用したい人は、みんなの銀行ローンに申し込みましょう。

18位:ダイレクトワンでは初回55日間の無利息期間が設けられている

| 公式サイト | https://www.directone.co.jp/directone/ |

| 金利 (実質年率) |

4.9%~18.0% |

| 限度額 | 1万円~300万円 |

| 無利息期間 | 初回55日間無利息※Web契約限定 |

| 運営会社 | ダイレクトワン株式会社 |

ダイレクトワンは始めて借り入れする人を対象として、初回借入日の翌日から55日間の無利息期間を設けているカードローンです。

大手消費者金融の無利息期間は30日程度で、ほぼ倍の期間を無利息で借り入れできます。

無利息期間は初回借入日から始まるので、お金が必要なときに備えて早めに契約しても無利息期間は減りません。

念のために、カードローンの契約だけ済ませておきたい人にも向いています。

ただし無利息期間が適用されるのは、Webで申し込んだときのみです。

即日融資する必要がなく、無利息期間を重視したい人はWebから申し込みましょう。

ダイレクトワンは店頭窓口で申し込むと、即日融資にも対応できます。

店頭窓口は以下の8ヶ所にあるので、近くに住んでいて借り入れを急いでいる人は、来店して申し込みましょう。

| 県 | 店舗 |

|---|---|

| 静岡県 | ・ダイレクトプラザ ・沼津プラザ ・掛川浜松プラザ |

| 山梨県 | 甲府プラザ |

| 愛知県 | 名駅プラザ |

| 東京都 | 日本橋プラザ |

| 神奈川県 | ・藤沢プラザ ・小田原プラザ |

Webで契約するとカードを郵送されますが、店頭窓口ならその場でカードを受け取れます。

郵送物を隠す必要がなく、受け取ったカードを丁重に保管するだけで済むので、郵送物を避けたい人は窓口が最適です。

19位:フタバは女性への融資も得意とした中小消費者金融

| 公式サイト | https://www.822828.jp/ |

| 金利 (実質年率) |

14.959%~19.945% |

| 限度額 | 1万円~50万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | フタバ株式会社 |

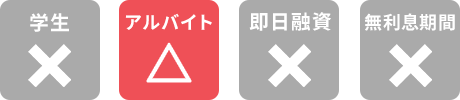

フタバは女性への融資も得意とした中小消費者金融で、パートやアルバイトでも申し込みやすい傾向です。

女性でも安心して利用できるよう接客にこだわり、来店しなくても契約できるようWeb完結に対応しています。

フタバは申し込みフォームに「他社での借り入れは4社以内の人が対象」と明記。

すでに借り入れをしていて審査が不安な人でも、フタバなら対応してもらえる可能性があります。

ただし法律の取り決めにより、年収の3分の1超の借り入れはできません。

現在の借入総額が年収の3分の1以内におさまっている人のみ、フタバに相談しましょう。

審査に柔軟性がある半面、フタバは上限金利は年19.945%と金利が高めな傾向です。

10万円借りたとして、一般的な消費者金融と1ヶ月の利息を比較しました。

| 金利(実質年率) | 利息 |

|---|---|

| 19.945% | 1,700円程度 |

| 18.0% | 1,500円程度 |

金利が1.945%違うだけで、1ヶ月で200円程度利息に差が出ると分かります。

フタバには30日間の無利息期間があるため、無利息期間中に全額返済できるなら利息を気にせず借入可能です。

フタバで追加の借り入れをしたいときは、相談しなければいけません。

繰り返し借りられる仕組みではなく、借り過ぎが心配な人にもぴったりです。

他社借入がある人や、借り過ぎが不安な人は、フタバに申し込みましょう。

20位:エイワは対面融資にこだわり相談に乗ってくれる

| 公式サイト | https://www.eiwa.jp/ |

| 金利 (実質年率) |

17.9507%~19.9436% |

| 限度額 | 1万円?50万円 |

| 無利息期間 | なし |

| 運営会社 | 株式会社エイワ |

良い口コミ

- エイワさんは親切に対応してくれていい金融会社です。怖いとか言ってる人貸してくれる方に失礼です。

- 上から目線なところあるけど、何かと親身になって話を聞いてくれる。事情を理解してくれる。

- エイワさんは過去よりも将来を重視して融資をしてくれます。最後の駆け込み寺というべき存在です。私もそうですが、融資をしていただいたので焦付きがないようしっかり返済し、良いお付き合いをしたいです。

- 本当に辛くて、どうしようもない時に、助けて頂きました。

- 入った時はかなり不安だったが対応はしっかりしていて、説明もわかりやすかった。

悪い口コミ

エイワは対面融資にこだわりを持つ消費者金融で、借り入れをするには必ず来店しなければいけません。

来店の手間はかかりますが、申込者ひとり一人の事情に寄り添って相談に乗ってくれます。

AIによる審査を実施する大手消費者金融では借りられなかった人も、対面審査なら事情や返済計画を考慮して貸してもらえる可能性も。

エイワは審査の不安な人や、他社で断られた人にメリットの大きい消費者金融です。

ただし審査に柔軟性が高い分、金利が高い傾向にあるため、利息がかさむ高額の借り入れには向きません。

高額借り入れで利息が高くなる点にも配慮して、最高でも50万円までの少額融資に特化した消費者金融です。

Webまたは電話で申し込むと、指定した時間に連絡が入ります。

連絡があったら来店する日を調整して、店舗で本審査と融資を受ける流れです。

希望の連絡時間は、土日祝日を除いて申し込みフォーム送信後30分後以降に設定できます。

借り入れを急ぐ人は早めに連絡をもらい、来店時間の相談をしましょう。

エイワは対応地域が限られており、以下のエリアからの申し込みは受け付けていません。

- 福井県

- 島根県

- 鳥取県

- 高知県

- 沖縄県

エイワの最低返済額は明記されていませんが、無理なく返済できるよう毎月同じ金額に調整してもらえます。

返済シミュレーションを利用したところ、1万円の借り入れなら月々の返済額は1,100円との結果になりました。

審査が不安な人や対面で納得できるまで相談してから借りたい人は、エイワに申し込みましょう。

21位:ベルーナノーティスは繰り返し適用される無利息期間でお得に借りられる

| 公式サイト | https://www.b-loan.jp/ |

| 金利 (実質年率) |

4.5%~18.0% |

| 限度額 | 1万円~ 300万円 |

| 無利息期間 | 条件を満たせば何度でも14日間無利息 |

| 運営会社 | 株式会社サンステージ |

良い口コミ

- 遣うことはあまりないが信頼があり遣いやすいから

悪い口コミ

- 便利だか、わかりにくいところもある

ベルーナノーティスは、以下のいずれかの条件を満たすと何度でも14日間無利息が適用される消費者金融です。

- 初回の借り入れ

- 前回の借入日から3ヶ月以上経過し、前回分を完済した後の借り入れ

2回目以降の借り入れも、借り入れから3ヶ月以上経過し、かつ借りたお金を完済していると14日間の無利息期間が適用されます。

少しでも利息の負担を減らしてカードローンを利用するなら、ベルーナノーティスの無利息期間が適用されるよう毎回完済してから借り入れしましょう。

ベルーナノーティスは80歳まで利用できるカードローンで、年齢が高く借入先の見つからなかった人でも申込可能です。

親会社である、ベルーナの通信販売の利用実績も審査基準の1つとなる可能性があります。

ベルーナを問題なく継続利用してきた人は、審査で有利になる可能性もあるので積極的に申し込みましょう。

ベルーナノーティスはATM手数料が無料で、負担なく借り入れ可能です。

ただし返済にはATMが利用できず、以下の3つから選ばなければいけません。

| 返済方法 | 手数料 |

|---|---|

| 銀行引き落とし | 90円 |

| 郵便引き落とし | 無料 |

| 銀行振込 | 所定の手数料 |

手数料無料で返済するなら、郵便引落を選びましょう。

無利息期間を繰り返し利用したい人や年齢の高い人には、ベルーナノーティスが向いています。

22位:横浜銀行カードローンは在籍確認を書類の提出に変更できる

| 公式サイト | https://www.boy.co.jp/kojin/card-loan/yokohama/index.html |

| 金利 (実質年率) |

1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 横浜銀行 |

良い口コミ

- 銀行口座の引き落とし時に不足があった時に自動融資される

- 返済負担が減った

横浜銀行カードローンは、在籍確認を書類の提出に変更できる銀行カードローンです。

多くの銀行カードローンで、電話による在籍確認が避けられません。

しかし横浜銀行カードローンは、以下の書類を勤め先確認書類として提出すれば、勤め先への電話連絡なしで申し込めます。

| 勤務形態 | 勤め先確認書類 |

|---|---|

| 給与所得者 | ・健康保険証 ・源泉徴収票 ・給与明細書 ・確定申告書 ・社員証 |

| 個人事業主 | ・確定申告書 ・事業実態のわかる納品書、発注書、請求書など |

「職場に電話が入ると怪しまれそう」「電話に出られない」と不安な人は、事前に相談して書類の提出で職場を確認してもらいましょう。

横浜銀行カードローンは最短即日審査結果が出るケースもあり、契約したらすぐ返済用口座への振り込みで融資が受けられます。

返済用口座は、横浜銀行の普通預金口座を設定しなければいけません。

横浜銀行の口座開設は最短でも翌営業日までかかるため、カードローンの申込時に口座を持っていないと即日融資は難しいです。

横浜銀行カードローンは、本人に収入がなくても配偶者が安定収入を得ていれば申し込めます。

ただし利用できる地域が限られ、学生は申し込めません。

在籍確認が書類でできる銀行カードローンを選びたい人は、横浜銀行カードローンに申し込みましょう。

23位:東京スター銀行カードローン(スターカードローンα)は自動融資サービスがあり引き落としに備えられる

| 公式サイト | https://www.tokyostarbank.co.jp/products/loan/cardloan/ |

| 金利 (実質年率) |

1.5%~14.6% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回30日間無利息 |

| 運営会社 | 東京スター銀行 |

東京スター銀行カードローン(スターカードローンα)には以下の借入方法があり、自動融資サービスも利用できます。

- 振込融資

- ATM

- 自動融資

自動融資とは、口座残高が不足したとき自動的に不足分を貸し付ける機能です。

例えば電気代が25,000円で口座の残高が20,000円しかないときは、5,000円自動的に融資が実行されます。

滞納するとクレジットカードや電気水道が使えなくなる可能性もあるため、自動融資があると安心です。

ATMで預金を引き出すときも、足りない金額分の融資が自動的に借りられるため、「お金が払えないかもしれない」との心配がいりません。

東京スター銀行のATMは2024年3月に営業終了しているため、借り入れには提携ATMを利用する必要があります。

セブン銀行ATMやゆうちょ銀行ATMと提携していて利用できるATMは多くありますが、時間帯によって110円または220円のATM手数料を支払わなければいけません。

以下の勤務形態の人も申し込めると明記されているため、正社員以外の人でも借りられる可能性があります。

- 派遣社員

- パート

- 自営業

勤務形態が不安で銀行カードローンへの申し込みをためらっている人や、自動融資サービスで残高不足に備えたい人は、スターカードローンαを選びましょう。

24位:福岡銀行カードローンは返済方法を都合に合わせて選択できる

| 公式サイト | https://www.fukuokabank.co.jp/personal/service/mokuteki/cardloan/lp_2301/ |

| 金利 (実質年率) |

1.9%~14.5% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 福岡銀行 |

福岡銀行カードローンは、都合に合わせて返済方法を以下の2つから選択できます。

| 返済方法 | 特徴 | 返済期日 | 向いている人 |

|---|---|---|---|

| 口座引落型 | 普通預金口座から引き落とし | 1日~26日の間で任意に設定 | ・普通預金口座を持っている ・返済を忘れたくない |

| 直接入金型 | 提携ATMから入金または振り込みによりカードローン口座へ直接入金 | 毎月14日までに返済 | ・普通預金口座開設なしにカードローンを利用したい ・都合に合わせて返済したい |

口座引落型は普通預金口座からの引き落としで、福岡銀行に口座を開設している人や返済を忘れたくない人に便利です。

返済期日を1日~26日の間で自由に設定できるため、給料日の後に返済日を設定すれば残高不足の心配もありません。

福岡銀行に口座がなくても、直接入金する返済方法を選べば借り入れできます。

福岡銀行カードローンは、普通預金口座を持っていると最短契約日当日に振込による融資も可能です。

アプリの利便性が高く、カードローンの利用状況をグラフで分かりやすく表示。

借り入れや返済の手続きもアプリからできます。

返済方法を選びたい人や、アプリで手軽に借り入れや返済の手続きをしたい人は、福岡銀行カードローンに申し込みましょう。

25位:静岡銀行カードローン「セレカ」はキャッシュカード一体型で借り入れがバレにくい

| 公式サイト | https://www.shizuokabank.co.jp/seleca/ |

| 金利 (実質年率) |

1.5%~14.5% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | 初回60日間無利息 |

| 運営会社 | 静岡銀行 |

静岡銀行カードローン「セレカ」はキャッシュカード一体型で、カードを見られてもローンカードとバレる心配がありません。

静岡銀行の近くに住んでおらず、口座を持っていない人でも、カードローンへ申し込めます。

カードローンの申し込みと同時にインターネット支店に口座が開設されるので、手続きにも手間がかかりません。

自宅から出ず、カードローンの借り入れから口座開設まですべての手続きを終わらせたい人にぴったりのカードローンです。

初回借入時のみ静岡銀行以外の口座に振り込み融資が受けられ、契約が済めばカードが郵送される前でも借り入れできます。

カードが届くまで1週間程度かかるため、借り入れを急ぐ人は契約手続き後振込融資を希望しましょう。

静岡銀行カードローン「セレカ」の審査日数は明記されていませんが、カードは1週間程度で受け取り可能です。

カード発送までの時間を考えると、審査に数日かかると予想できます。

静岡銀行カードローン「セレカ」には、初回契約時に60日間の無利息サービスがあり、利息の負担軽減に効果的。

キャッシュカード一体型のカードローンや、無利息期間のある銀行カードローンが希望の人は、静岡銀行カードローン「セレカ」を選びましょう。

勤務形態によっては50万円超の借り入れができない

以下の勤務形態の人は、50万円を超える借り入れができません。

- 派遣社員

- アルバイト

- パート

銀行で借りられる金額の目安は年収の3分の1~2分の1程度ですが、静岡銀行カードローン「セレカ」では年収の高い派遣社員やパートでも、借りられる金額の上限が一律です。

年収が高めでまとまった融資が必要な人は、勤務形態による制限のないカードローンが向いています。

26位:ちばぎんカードローン クイックパワー<アドバンス>は申込方法が4種類から選べる

| 公式サイト | https://www.chibabank.co.jp/kojin/loan/card/ |

| 金利 (実質年率) |

1.4%~14.8% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 運営会社 | 千葉銀行 |

良い口コミ

- 申し込みがネットで完結でき、借りやすいのは良かった

悪い口コミ

- 疑問点を電話で問い合わせたが、担当の知識が足りないのか、きちんとした回答が得られなかった。

ちばぎんカードローン クイックパワー<アドバンス>は、申込方法が以下の4種類から選べるカードローンです。

- Web

- 電話

- FAX

- 郵送

カードローンについてよく分からず相談したいときには、電話で申し込めます。

土日祝日を含む9:00〜21:00まで電話に対応していて、平日仕事で連絡できない人も連絡しやすいです。

ちばぎんカードローン クイックパワー<アドバンス>は、パートやアルバイトでも申し込めると明記しています。

非正規の勤務形態で銀行カードローンを利用したい人に向いています。

審査では年収に対して無理のない返済プランかを重視されるため、年収の少ない人は申込額を可能な限り低くしましょう。

ちばぎんカードローン クイックパワー<アドバンス>では、初回限定で契約と同時に振込入金するカードローン入金サービスを提供しています。

カードが届く前から借り入れできて早めの入金も期待できますが、審査に数日かかる可能性があるため早めの申し込みを心がけましょう。

ちばぎんカードローン クイックパワー<アドバンス>は、以下の地域に住んでいる人しか利用できません。

- 千葉県

- 東京都

- 茨城県

- 埼玉県

- 神奈川県

申込方法を選びたい人や、非正規雇用でも借りられる銀行カードローン希望なら、ちばぎんカードローン クイックパワー<アドバンス>に申し込みましょう。

27位:広島銀行カードローン「マイライフプラス」(カード型)はアプリで借り入れ管理がしやすい

| 公式サイト | https://www.mlp.cc/start/pc/lp1/index.html |

| 金利 (実質年率) |

2.475%~13.475% |

| 限度額 | 10万円~500万円 |

| 無利息期間 | なし |

| 運営会社 | 広島銀行 |

広島銀行カードローン「マイライフプラス」(カード型)は、見やすいアプリで借り入れ管理ができるカードローンです。

申し込みはもちろん、借り入れから残高管理までアプリで対応できます。

手持ちのキャッシュカードにローン機能が追加される仕組みで、新たなカードの発行は必要ありません。

口座に残高が不足したときは自動で融資が受けられ、公共料金やクレジットカードの滞納を避けられます。

ローン専用カードも発行できるので、別々に管理したい人は発行を希望しましょう。

広島銀行カードローン「マイライフプラス」(カード型)は、上限金利が年13.475%と低金利です。

ただし金利が低い分審査は厳しい傾向があり、パートやアルバイトの人は審査に通りにくい可能性も。

広島銀行のローン商品は種類が豊富で、総合口座にセットするタイプや公務員向けの商品もあります。

ハローローンワイド(直接返済カード型)はパートやアルバイトも融資の対象としているので、非正規の勤務形態の人はハローローンワイドに申し込みましょう。

広島銀行カードローン「マイライフプラス」(カード型)の最低返済額は2,000円ですが、保証会社によっては最低返済額が10,000円になります。

最低返済額が10,000円になっても返済できるか各印してから、広島銀行カードローン「マイライフプラス」(カード型)に申し込みましょう。

28位:名古屋銀行カードローンは35日ごとの返済で返済計画を立てやすい

| 公式サイト | https://www.meigin.com/kojin/loan/cardloan/index.html |

| 金利 (実質年率) |

1.8%~13.8% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 名古屋銀行 |

名古屋銀行カードローンは、35日ごとの返済で返済計画を立てやすいカードローンです。

1ヶ月以上猶予があるので、給料日を待って返済したい人にも最適です。

前回の返済日から35日以内ならいつでも返済できるので、早めに支払いを進められます。

| 返済例 | 2回の返済期間 | 13.8%で10万円借りたときの利息 |

|---|---|---|

| ・1回目:35日後 ・2回目:35日後 |

70日 | 2,600円程度 |

| ・1回目:20日後 ・2回目:20日後 |

40日 | 1,500円程度 |

早めに返済を進めれば、利息を軽減して負担を減らすのに効果的です。

余裕がない人は、毎回35日ぴったりの日数で返済を進めても構いません。

名古屋銀行カードローンは、借り換えやおまとめ目的での利用も認められた商品です。

現在借入があり返済に困っている人は、上限金利の低い名古屋銀行カードローンに借り換えると利息を減らして返済できます。

現在の借り入れ金利が年13.8%を超えている人は、借り換えも検討しましょう。

名古屋銀行カードローンは、申し込みから借り入れまでに3週間ほど必要です。

急ぎの借り入れには向かないので、早めに申し込みを済ませましょう。

自由度の高い返済方法が希望の人や、借り換え・おまとめローンを探している人は、名古屋銀行カードローンを選びましょう。

29位:十八親和銀行カードローン<FFGカードローン>は口座があれば営業区域外からも申し込める

| 公式サイト | https://www.18shinwabank.co.jp/personal/service/mokuteki/cardloan/lp_2301/ |

| 金利 (実質年率) |

1.9%~14.5% |

| 限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 運営会社 | 十八親和銀行 |

十八親和銀行カードローン<FFGカードローン>は、十八親和銀行に普通預金口座があれば営業区域外からも申し込める商品です。

地方銀行のカードローンの多くは、営業区域内に住んでいるまたは勤めている人しか利用できません。

しかし十八親和銀行の口座は来店不要でWeb開設もできて、遠方からでも利用しやすいカードローンです。

十八親和銀行の営業区域内に住んでいる人なら、口座がなくても申し込みできます。

ローンカードの発行は必須ですが、ローンと分からないよう配慮して郵送。

家族に借り入れを知られたくない人でも、申し込みやすい商品です。

普通預金口座を持っている人なら、初回のみ契約日当日に振込融資を受けられます。

十八親和銀行カードローン<FFGカードローン>の借入方法はATMで、借入時に所定の手数料が必要です。

十八親和銀行のATMを利用しても、以下の時間に借り入れをすると時間外手数料が110円かかります。

- 7:00~8:45

- 18:00~23:00

手数料をかけずに借りるなら、時間外手数料が発生しない8:45~18:00までの間に手続きを済ませましょう。

十八親和銀行カードローン<FFGカードローン>は、住んでいる地域に低金利で利用できるカードローンがない人に向いています。

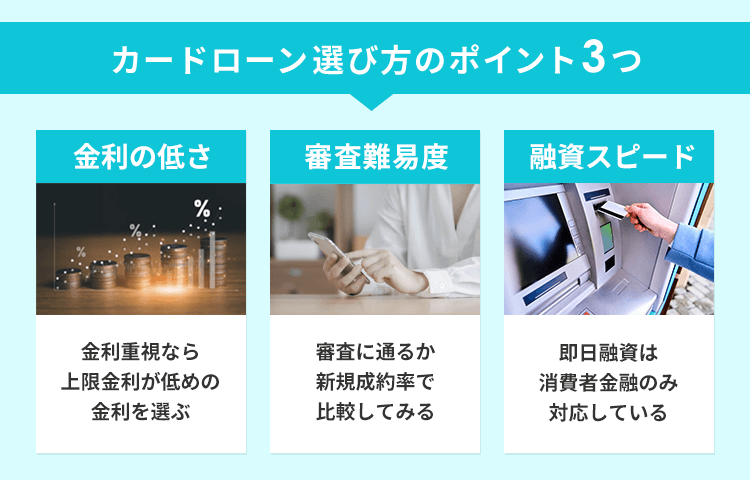

カードローンの選び方は3つのみ!金利・審査通過率・融資スピードを比較しおすすめを紹介

カードローンを決める際の選び方について、カードローン利用者がどのような着眼点を元に申し込みしたか調査しました。

特に重視されていたのが以下のポイントです。

- カードローンの金利の低さ

- カードローンの審査に通るかどうか

- 融資を受けられるまでのスピード

カードローンによって金利や審査の厳しさ、融資スピードは異なります。

カードローン選びにおいて、自分の希望条件に合う機関に申し込むのが失敗しないコツ。

重視されているポイント3つを取り上げ、どのカードローンでお金を借りるのがおすすめか紹介していきます。

金利を重視して選ぶ人には銀行カードローンがおすすめ

カードローンで借り入れを行うと必ず「利息」がかかります。

利息の割合を表す「金利」は、ローンの種類や会社によって異なりますが、利息は手数料のようなものなので、ない方が嬉しいですよね。

少しでも利息を抑えたいなら、なるべく上限金利が低めのカードローンを選びましょう。

カードローンには、大きく分けて以下の2つがあります。

- 銀行カードローン

- 消費者金融カードローン

銀行は消費者金融と比較して上限金利が低めなので、金利を抑えて利用できる可能性があります。

実際に紹介したカードローンを参考に比較してみました。

| カードローン名 | 金利 |

|---|---|

| りそな銀行カードローン | 年3.5%~13.5% |

| ソニー銀行カードローン | 年2.5%~13.8% |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~14.6% |

| 新生銀行カードローン | 年4.5~14.8% |

| セブン銀行カードローン | 年12.0%~15.0% |

| auじぶん銀行カードローン | 【カードローンau限定割 誰でもコース】 年1.38%~17.4% |

| オリックス銀行カードローン | 年1.7~17.8% |

| 住信SBI銀行カードローン | 年1.7%~17.8% |

| プロミス | 年4.5%~17.8%(新規契約者の場合) |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| 公式サイト | https://www.resonabank.co.jp/kojin/cardloan/ |

|---|---|

| 金利(実質年率) | 3.5~13.5% |

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | 満20歳以上満66歳未満の方 継続安定した収入がある方 |

りそな銀行カードローンは銀行カードローンの中でも上限金利が低く、初めて借り入れする人でも利用しやすいです。

申し込みから契約までアプリまたはWebサイトで完了でき、特にりそな銀行の口座を持っている人はスムーズに申し込みできます。

りそな銀行の口座を持っていない人も申し込み可能ですが、りそな銀行の口座を持っていて、日常的にりそな銀行を利用している人のほうがは得られる特典が多め。

りそな銀行で給与振込を利用している、または住宅ローンを契約している人は、さらに0.5%金利が下がる特典があります。

特典を利用した場合の上限金利は13.0%で、他の銀行カードローンより1.0~1.5%ほど低くなります。

また、消費者金融と比べると5.0%も低いので大きなメリットでしょう。

りそな銀行カードローンを利用するとりそなのポイントが貯まります。

りそなのポイントは、りそな銀行の様々なサービスを利用すると毎月貯まるポイントで、nanacoポイントや楽天ポイントなどに交換可能。

お金を借りて返済を続けるだけでポイントが貯まるシステムは、他の銀行には少ないりそな銀行カードローンならではのシステムだと言えます。

借り入れは負担になるためマイナスイメージが否めませんが、ポイントが貯められると考えると前向きに利用できます。

| 公式サイト | https://moneykit.net/visitor/loan/ |

|---|---|

| 金利(実質年率) | 2.5~13.8% |

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | 申込時の年齢が満20歳以上65歳未満の人 原則、安定した収入がある人 保証会社(アコム株式会社)の保証を受けられる人 |

ソニー銀行カードローンは、金利が2.5~13.8%と他の銀行と比べて低いのが特徴。

初めて銀行カードローンを利用する時と50万円以下の借り入れは上限金利が適用されるので、ソニー銀行カードローンは利息の支払いを抑えられます。

ソニー銀行カードローンは、申込から借り入れまでWebで取引可能です。

Webで申し込み後、必要書類をアップロードまたはメールで送信。契約後はスマホから振込申請可能なので、ローンカードなしで借り入れができます。

取引明細書はWebで確認する形式で郵送されないので、郵送物が見つかって家族に借り入れを気づかれる可能性が低くなります。

専用アプリはありませんが、ソニー銀行カードローン利便性の面で見るとほぼ消費者金融に近い条件で利用できます。

金利を抑えて便利に利用したい、借り入れや返済の管理を簡単に行いたい人におすすめの商品です。

ソニー銀行カードローンは口座開設が必須なため、ソニー銀行の口座を持っていない人は申込後、1週間から10日ほどで届くローンカードを受け取ってからの取引となります。

急いで借りたい人は初回振込サービスを利用しましょう。

口座開設とローンカードの受取を待たずにお金を借りられるので、口座を持っていなくても早くお金を借りられます。

| 公式サイト | https://www.aeonbank.co.jp/loan/card_loan/ |

|---|---|

| 金利(実質年率) | 3.8~13.8% |

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | 契約時の年齢が満20歳以上満65歳未満の方 本人に安定かつ継続した収入が見込める方 |

イオン銀行カードローンは、申し込みから契約までの手続きをすべてWebで行えるWeb完結型銀行カードローンです。

ローンカードを使ったATMからの借り入れとなるので、申し込み後にローンカードが到着するまで5日ほどかかる点には注意が必要です。

イオン銀行の口座を持っている人は、同行のキャッシュカードをそのままローンカードとして使用できます。

キャッシュカードを持っているなら、契約完了後すぐにお金を借りられるので急いでいる人でも安心です。

インターネットバンキングを通せばスマホからいつでもどこでも借入や返済が可能。

申し込みから返済まですべてWebで完結できるため、特にイオン銀行の口座を持っている人は利用を検討しましょう。

イオン銀行カードローンの借入・返済はイオン銀行、ローソン銀行、E-net、ゆうちょ銀行などの提携ATMで行えます。

イオン銀行は全国どこでも利用できるため、転勤や引っ越しで居住地区が変わっても利便性が変わらず利用できます。

返済金額は借入金額によりますが、最低1,000円から返済できるので返済時の負担も少なく抑えられます。

| 公式サイト | https://www.shinseibank.com/powerflex/splus/ |

|---|---|

| 金利(実質年率) | 4.5~14.8% |

| 限度額 | 1~500万円 |

| 無利息期間 | ー |

| 申込条件 | 申込時の年齢が満20歳以上満70歳以下の人 本人または配偶者に安定した収入がある人 新生銀行の指定保証会社である新生フィナンシャル株式会社の保証を受けられる人 |

新生銀行カードローンは、申し込みから融資までがスマホで完結するWeb完結型の銀行カードローン。

通常、銀行カードローンは10万円から10万円単位で借り入れ額を決めますが、新生銀行カードローンは1万円から契約でき、少額融資を希望している人におすすめです。

カードローンには様々な申込条件が定められており、65歳までしか借りられない銀行が多いところ、新生銀行では満70歳まで申し込めるので、高齢者も利用できるのが特徴です。

配偶者に収入があれば申し込みする本人が働いていなくても配偶者貸付が利用できるので、専業主婦(主夫)でも申し込めます。

新生銀行カードローンで初めて契約する人に限り、Tポイントを2,000ポイントもらえる特典付き。

契約後にキャンペーンへのエントリーが必須ですが、これも全てネットで完了するので手続き面で負担はほとんどありません。

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/ |

|---|---|

| 金利(実質年率) | 12.0~15.0% |

| 限度額 | 10~300万円 |

| 無利息期間 | - |

| 申込条件 | セブン銀行口座を保有している人 契約時の年齢が満20歳以上満70歳未満人 一定の審査基準を満たしアコム株式会社の保証を受けられる人 |

セブン銀行カードローンは、申し込みから借入まですべてWeb完結で利用できる銀行カードローン。

契約まで最短2日ほど完了し、銀行カードローンの中では早めに利用できるので金利を抑えつつ早くお金を借りたい人におすすめです。

セブン銀行カードローンは、ローンカードが届く前からスマホアプリで借り入れできることが大きなメリット。

「Myセブン銀行」を使って、セブン銀行ATMからスマホ1つで借入が可能になります。

限度額の範囲内であれば1,000円単位で借り入れ可能なので、少しだけお金が必要というときにも便利です。

アプリからの借り入れは利便性が高いのはもちろん、ローンカードを持ち運ぶ必要がないので周囲に借り入れを知られるリスクを軽減できます。

セブン銀行カードローンは毎月決まった日の返済(約定返済)に加えて、お金に余裕があるタイミングで自由に返済(任意返済)することも可能。

早く返済すればその分支払う利息も抑えられるので、できるだけ支払い総額を抑えたい人や臨時収入が見込める人は利用を検討してみましょう。

| 公式サイト | https://www.jibunbank.co.jp/products/loan/ |

|---|---|

| 金利(実質年率) | 通常:1.48~17.5% |

| 限度額 | ■通常、カードローンau限定割 誰でもコース: 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | 契約時の年齢が満20歳以上70歳未満の人 安定継続した収入がある人 保証会社であるアコム(株)の保証を受けられる人 |

auじぶん銀行は、auユーザーだけでなく今後auじぶん銀行の口座を開設する人が利用したい銀行カードローンです。

au IDを持っている人は優遇金利が適用され、誰でもコースだと金利を0.1%下げてもらえます。

手軽に優遇を受けられる条件なので、今からauじぶん銀行をはじめて利用する人でもメリットとなるのが嬉しいポイント。

また、新規契約と借入残高に応じてPontaポイントがもらえる特典もあります。

auじぶん銀行カードローンは、すでに口座を持っている人は入力項目が短縮されるので楽に申込ができます。

取引明細書はWebでの確認で郵送されないため、家族に借り入れが知られる心配もありません。

在籍確認はありますが銀行名義なので怪しまれにくく、希望すると個人名で連絡してくれるので会社にも気づかれにくいでしょう。

| 公式サイト | https://www.orixbank.co.jp/personal/cardloan/ |

|---|---|

| 金利(実質年率) | 1.7~17.8% |

| 限度額 | 10~800万円 |

| 無利息期間 | ー |

| 申込条件 | 契約時の年齢が満20歳以上69歳未満の人 安定継続した収入がある人 オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる人 |

オリックス銀行カードローンは、Webから申し込めて借り入れまで全てスマホで完結させられる便利な銀行カードローンです。

申し込みから審査、ローンカードの受け取りまで含めると数日かかりますが、書類提出もWebでできるので面倒な手続きは必要ありません。

借り入れはスマホまたは電話で振込依頼するか、ローンカードを使ってATMから引き出す方法から選べます。

提携ATMは各コンビニのATMやメガバンクなどで計8社。手数料は基本0円なので、借入や返済で余計なお金を支払わずに済む嬉しいポイントです。

オリックス銀行カードローンにしかない大きな特徴は、がん保険特約付きプラン「Bright」を選択可能なこと。

Brightは、カードローン申し込み時またはオリックス銀行から案内があった時に加入できる保険です。

Brightに加入した状態で保険金が支払われる状態になった場合、その時点で残っている借入残高を保険金で相殺できます。

保険金が借入残高を上回ったときには、返済の必要がなくなるのでメリットが大きいプラン。

保険料はオリックス銀行の負担のため、毎月の支払いは利息と元金の返済のみでいいのが嬉しいポイントです。

カードローンの審査とは別にBrightに加入するための審査も必要なので、必ずしも全員が加入できるわけではないですが、興味がある人は同時に加入申請を検討するといいでしょう。

なお同じオリックスグループから新たに登場した「オリックスマネー」は、オリックス銀行とは異なり即日の借り入れにも対応。

早めに現金を用意したいなら、オリックスマネーも視野にいれてみるとよいでしょう。

| 公式サイト | https://www.netbk.co.jp/contents/lineup/card-loan/ |

|---|---|

| 金利(実質年率) | 1.59~17.79% |

| 限度額 | 10~1,200万円 |

| 無利息期間 | ー |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下の人 安定継続した収入がある人 当社の普通預金口座を保有している人(同時申込可) |

住信SBIネット銀行カードローンは、お金を借りながら充実したサービスを受けられることが特徴。

住信SBIネット銀行カードローンの大きなメリットは、申込から借り入れまで全てスマホアプリで完結すること。

借入はアプリまたはWebサイトから希望の金額を入力すると、登録した普通預金口座に振り込まれます。

「アプリでATM」サービスを使えば全国のセブンイレブンまたはローソンのATMからスマホだけで引き出せるので、キャッシュカードなしの取引ができとても便利です。

住信SBIネット銀行カードローンには「プレミアムコース」と「スタンダードコース」があり、借入可能金額が変わります。

| コース名 | 借入金額 |

|---|---|

| プレミアムコース | 最大1,200万円まで |

| スタンダードコース | 最大700万円まで |

プレミアムコースは最大1,200万円までで、スタンダードコースは最大700万円まで借入ができます。

自分がどちらのコースなのかは、契約完了後にマイページで確認できます。

ミライノカードを保有している人は0.1%、住宅ローンを契約中または証券口座に登録済の人は0.5%金利を優遇されます。

カードローンを新規契約すると1,500円相当のポイントをプレゼントしてもらえる特典もあります。

初めて借り入れをする場合には、最も高い金利(上限金利)が適用されるのが基本的です。

表に記載の金利を比べると、大体の消費者金融カードローンが年18.0%程度、銀行カードローンが年14.5%程度。

10万円借り入れをして1ヶ月で返済した場合の利息は、それぞれ以下のようになります。

これを見ると大きな差はありませんが、融資を受ける金額や期間によって利息は大きく変動します。

実質年率だけを見ると銀行カードローンの方がお得に感じられますが、「無利息サービス」を利用できれば消費者金融の方がお得になるケースも。

今回のアンケートでも、利用者のほとんどが無利息サービスを使っており、満足度も高い傾向にあります。

消費者金融を利用する方が期間や金額によってはお得になるため、事前にシミュレーションをしておくとよいでしょう。

審査通過率でカードローンを比較!成約率が最も高いローンはどこ?

金利の次に重視しているとの声が多かったのが、カードローンの「審査」です。

どの機関でも審査は必ず行われるため、審査通過率は気になります。

カードローンの審査は人によって結果が異なるため、一概にどこが通りやすいとは言えません。

ただ、審査に通るかどうかはローン会社の「成約率」でデータとして確認可能です。

紹介した機関を例に、直近の新規成約率を比較してみましょう。

| 金融機関 | 新規成約率 | 前年同時期新規成約率 |

|---|---|---|

| アコム | 40.6% | 39.2% |

| プロミス | 36.9% | 38.6% |

| アイフル | 36.1% | 32.8% |

参考:

月次データ | 財務情報 | アイフル株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

※ 2024年2月時点のデータ

※ SMBCモビットは審査通過率未公表

直近のデータを見てみると、アコムの成約率が40.6%で最も高い結果となりました。

実際に利用者へのアンケート調査の結果でも、同じくらいの通過率となりました。

| 消費者金融名 | 審査通過 | 審査落ち |

|---|---|---|

| アコム | 90.8% | 9.2% |

| プロミス | 89.5% | 10.5% |

| アイフル | 93.2% | 6.8% |

| みずほ銀行カードローン | 95.5% | 4.5% |

| 楽天銀行 | 83.0% | 17.0% |

| SMBCモビット | 77.8% | 22.2% |

アコムは、「はじめてのアコム」のフレーズから1社目のカードローンに選ばれることが多く、審査通過率が高いようです。

年収や過去の利用歴など人によって審査結果は変わりますが、不安な場合は成約率が高めのカードローンを選びましょう。

融資スピードを重視するなら当日融資に対応した消費者金融カードローンがベスト

借り入れに際して緊急性が高いなど、融資スピードを気にする人も多いはず。

とにかく融資までのスピードを重視するなら、当日融資に対応する消費者金融を選びましょう。

主要カードローンの審査・融資スピード| カードローン | 審査スピード | 融資スピード |

|---|---|---|

| SMBCモビット | 最短10秒(簡易審査) | 最短申込日当日 |

| プロミス | 最短15秒(事前審査)※1 | 最短3分※7 |

| アイフル | 最短18分※2 | 最短18分※2 |

| アコム | 最短20分※6 | 最短20分※6 |

| 楽天銀行スーパーローン | 最短当日※5 | 最短翌日※5 |

| バンクイック | 最短翌日 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日※4 | 最短当日※4 |

| みずほ銀行カードローン | 最短翌営業日 | 最短翌営業日 |

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります

※2 お申し込みの時間帯により、翌日以降になる場合があります。

※3 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

最短5分の会員番号発行 受付時間:9:00~19:30

※4 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

※5 審査完了までは個人差があります。また土日祝は営業していません。

※6 申込みの時間や審査によりご希望に添えない場合がございます。

※7 申し込みの時間や審査状況によりご希望に添えない場合がございます。

銀行カードローンは2018年から即日融資を停止しており、その日のうちに借り入れすることができなくなっています。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが15日、分かった。

引用元:「即日融資」を停止、銀行カードローン縮小へ|産経新聞

アンケートでも審査スピードに定評のあるアコムでは約74%の人が「即日中に借りれた」と回答しましたが、楽天銀行スーパーローンでは最長1ヶ月以上かかったとの回答もありました。

融資スピードを重視するなら、消費者金融カードローンを選ぶのがベストだと言えるでしょう。

人気のカードローンから最適な1社を希望条件や属性で選ぶ

多くのカードローンの中から「さらに希望に合わせて選びたい」と考えている人に向けて、人気のカードローンを希望にそって紹介します。

カードローンの申し込みで気になる項目をピックアップしてまとめました。

カードローンランキングで最適な1社を決めきれなかった人は、ぜひ参考にしてみてください。

女性向けのレディースローンがあるカードローンで契約する

初めてカードローンを利用する女性は、レディースローンで借りると安心。

レディースローンの特徴

- 電話応対を女性オペレーターがしてくれる

- 主婦や専業主婦でも契約できるカードローンもある

- 女性向けの華やかなデザインのローンカードがある

カードローンはWebからの申し込みが主流ですが、審査結果の通知や本人確認で担当者から電話がかかってくることもしばしば。

男性の担当者とやり取りするのが気になる人は、女性が応対してくれるレディースローンなら安心して利用できます。

またベルーナノーティスのように専業主婦向けにカードローンを提供しているローン会社も。

女性向けだからといって審査が甘くなるわけではありませんが、ストレスなくカードローンを契約したい人はぜひ利用を検討してみましょう。

女性向けのおすすめカードローン一覧

- 女性オペレーターが対応してくれるプロミス「レディースキャッシング」

- 女性限定デザインのローンカードがあるアイフル「SuLaLi」

- 月々の返済負担を減らせるベルーナノーティス「レディースローン」

それぞれのローンについては、以下で詳しく紹介します。

| 金利(実質年率) | 年4.5%~17.8%(新規契約者が対象) |

|---|---|

| 限度額 | 500万円 |

| 無利息期間 | 初回30日間無利息※1 |

| 申込条件 | ・18歳以上74歳以下である人※2 ・本人に安定した収入がある人 |

| 女性におすすめのポイント | ・主婦や学生でも安定収入があれば申し込める ・女性専用ダイヤルがある |

※1メールアドレスの登録およびWeb明細利用の登録が必要です。

※2主婦や学生でもパートやアルバイトで安定収入があれば可

※2お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスのレディースキャッシングでは、女性オペレーターが優しく対応してくれるので女性でも安心して申し込めます。

プロミスのカードローンの利便性はそのままで、女性でも申し込みやすい状態が嬉しいポイント。

主婦や学生でも、パートやアルバイトで安定収入があれば申し込みできます。

金利が年17.8%と消費者金融の中では低めな設定で30日間の無利息サービスもあるため、返済が不安な方でも使いやすくなっています。

| 金利(実質年率) | 年18.0% |

|---|---|

| 限度額 | 10万円 |

| 無利息期間 | 初回最大30日間無利息 |

| 申込条件 | ・満20歳以上である人 ・定期的な収入と返済能力がある人 |

| 女性におすすめのポイント | ・女性のための限定デザインのローンカードが発行される ・女性専用ダイヤルがある ・WEBで完結する ・限度額が低めに設定されている |

※満70歳になった時点で新たな融資が停止される

アイフルのSuLaLiは、女性限定でデザインがおしゃれなカードを発行してくれます。

利用限度額が10万円までで、借り過ぎが不安な女性でも安心して利用できます。

女性専用ダイヤルが設置されていて様々な相談にも乗ってくれます。

Webで申し込みから契約まで完結するので、借り入れが知られたくない女性にも最適。

初めて借り入れをする人は、契約日の翌日から30日間無利息で利用が可能です。

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 無利息期間 | 何度でも14日間無利息 |

| 申込条件 | ・20歳から80歳までの人 ・安定収入がある人 ・ベルーナノーティスの基準を満たしている人 |

| 女性におすすめのポイント | ・利用者の74%が女性で安心感がある ・女性専用ダイヤルがある ・返済額が2,000円からで主婦でも無理なく返済可能 ・ATM手数料が無料でお得 |

ベルーナノーティス「レディースローン」は利用者の74%が女性です。

女性専用ダイヤルが設けられていて、女性オペレーターが対応してくれます。

主婦でも無理なく返済できるように、月々の返済額は2,000円からでとても配慮されています。

ATMが手数料0円で利用できるのもお得なポイント。全国に5万台以上(2022年1月現在)のATMがあります。

最大の特徴は、何度でも14日間無利息サービスを利用できる点です。

ベルーナノーティスを初めて利用するときだけでなく、完済後に無利息借り入れが適用された借入日から3ヶ月経過してから再度借り入れをすると、14日間の無利息サービスが適用されます。

少額を借りて早めに返済すれば、大幅な利息の節約が可能です。

主婦や専業主婦でも借りられるカードローンは?配偶者貸付があるローンを選ぼう

安定収入がない主婦は、契約できるカードローンが限られてしまいます。

そんな主婦におすすめのカードローンは、以下の3つです。

専業主婦向けカードローン

- 配偶者貸付に定評のあるベルーナノーティス

- 専業主婦も申し込み可能なイオン銀行カードローン

- 配偶者に安定収入があれば申し込めるPayPay銀行カードローン

それぞれのローンが、主婦に向いている理由や特徴を見ていきましょう。

女性におすすめのカードローンで紹介したベルーナノーティスは、配偶者貸付が利用できるので主婦でも利用できるカードローンです。

ベルーナノーティスは貸金業者で法律によって年収の3分の1を超える融資を制限されているため、本来収入がない人は利用できません。

しかし、貸金業法には例外があり、配偶者の収入を元にして借り入れができるルール(配偶者貸付)が設けられています。

配偶者貸付にも対応している消費者金融はほとんどありませんが、ベルーナノーティスは配偶者貸付による借り入れが可能です。

配偶者貸付を利用する場合は以下の書類の提出が求められます。

- 申込者と配偶者の本人確認書類

- 住民票の写し

- 配偶者の自署による同意書

配偶者に内緒での借り入れはできないので、注意が必要です。

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 限度額 | 10万円~800万円 ※専業主婦(夫)は50万円まで |

| 無利息期間 | ― |

| 申込条件 | ・契約時満20歳以上満65歳未満の人 ・国内居住(外国籍の方は永住許可を受けている)の人 ・本人に安定かつ継続収入が見込める人 ※パート・アルバイト・自営業者・専業主婦(夫)も可、学生不可 ・保証会社の保証が受けられる人 |

| 専業主婦におすすめのポイント | ・金利が低い ・自動融資機能がある |

イオン銀行カードローンは申し込み条件に「専業主夫(夫)も申し込み可能」との記載があります。

ただし専業主婦の利用限度額は50万円までとなります。

イオン銀行カードローンは金利が年13.8%と銀行カードローンの中でもかなり低いので、利息の負担軽減が期待できます。

自動融資機能があるので、イオン銀行に口座を持っている人は自動引き落としなどで普通預金口座の残高が不足した場合に自動で借り入れができます。

公共料金などの滞納を避けられるので、主婦に嬉しいカードローンといえます。

イオン銀行カードローンは、イオン銀行の口座を持っていなくても利用できます。

| 金利(実質年率) | 年1.59%~18.0% |

|---|---|

| 限度額 | 1,000万円まで |

| 無利息期間 | 初回30日間無利息 |

| 申込条件 | ・申込時、20歳以上70歳未満の人 ・仕事をしていて安定収入がある人 ※配偶者に安定収入がある ・PayPay銀行に普通預金口座がある人 ・一定の審査基準を満たしていて保証会社の保証を受けられる人 |

| 専業主婦におすすめのポイント | ・カードローンを契約すると1,500円もらえる ・自宅への郵送物なし ・残高不足サポート機能がある |

PayPay銀行カードローンも配偶者に安定収入があれば申し込めると明記されているので、専業主婦でも安心して申し込めます。

カードローンを契約すると借り入れをしなくても1,500円をもらえる特典があり、非常にお得です。

さらに借り入れをすると、契約翌月末までの借入金額の合計に応じて最大10,000円のプレゼントも。

初回借入日から30日間無利息で借りられる無利息特約もあるので、短期間なら利息の負担なしでの借り入れも可能です。

また自宅への郵送物がないのも嬉しいメリット。

普通預金口座の残高が不足した場合に自動的に融資を受けられ、残高不足でも振り込みができる残高不足サポート機能があるので、必要な支払いがある場合にも便利です。

周囲に気づかれにくいスマホ完結型のローンを選べばプライバシーが守られる

周りに気づかれにくいカードローンを探している人は、スマートフォンのみで借り入れできる消費者金融が良いでしょう。

カードローンの利用が知られてしまう要因は、大きく分けて以下の3つ。

- 会社への電話連絡

- 自宅への郵送物

- ローンカード

上記を回避するには、電話連絡・郵送物なし・カードレスタイプのカードローンを選ぶとよいでしょう。

金利をおさえたいならキャンペーンが充実のカードローンがおすすめ

カードローンの利用では必ず金利がかかりますが、無利息サービスを設けていたりキャンペーンがあるカードローンなら、利息をおさえて借りられます。

どのようなキャンペーンがあるのかを次に見ていきましょう。

楽天銀行スーパーローンは通常金利が年1.9%~14.5%です。

楽天会員のランクに応じた審査の優遇※1もあり、普段から楽天のサービスを使用している人にぴったりのカードローンです。

パソコンやスマートフォンから24時間利用可能で、コンビニでのATM利用手数料は無料※2なので、忙しい人も利用しやすいでしょう。

※1 必ずしもすべての楽天会員様が審査の優遇を受けられるとは限りません。

※2 一部利用できない時間帯・利用手数料が発生するATMがあります。

三井住友銀行カードローンは、銀行カードローンの中では年14.5%と低めの設定。

次のように利便性が高く、利用しやすいカードローンです。

- 口座開設が必要ない

- 申し込み手続きが簡単

- 借入方法が多彩

- 返済日が選べる

銀行カードローンの中には申し込み先の銀行口座がないと利用できない場合もありますが、三井住友銀行カードローンは三井住友銀行の普通預金口座がなくても申込可能。

24時間WEB完結で申し込みができ、以下のようなローン契約機からの申し込み手続きもできます。

借り入れではコンビニATMなどの提携ATMも利用可能で、インターネットからも借りられるなど借入方法が多彩で便利なのが特徴。

※カードレスを選択の場合は(SMBCダイレクト)インターネットからの借り入れとなるため、ATMは利用できません。

カードレスを選択する場合は(SMBCダイレクト)インターネットを利用することになり、ATMは使えないので注意しましょう。

返済日が「5日」「15日」「25日」「月末」から選べるので、給料日の後などの返済しやすい日付に設定できます。

カードローンとはそもそもどんな商品?申込前に知っておくべき基礎知識をチェック

カードローンの利用前に知っておきたい、基礎知識について紹介します。

事前に把握して、上手くカードローンで借り入れをしましょう。

そもそもカードローンとは?キャッシングとどのような違いがあるかも解説

カードローンとはローン専用の金融商品で、基本的にはローンカードを発行して借り入れをします。

カードローンもキャッシングも現金を借り入れする点では同様ですが、主に以下の違いがあります。

| 項目 | 特徴 | メリット | デメリット |

|---|---|---|---|

| カードローン | カードローン専用のカードを発行して利用 | ・利用限度額があらかじめ決まっており繰り返しの借り入れができる ・商品によっては即日融資にも対応している |

・海外利用は対応していない |

| キャッシング | クレジットカードに付帯するATMで現金を借り入れできる機能 | ・申し込みの際にキャッシング枠を付けていれば即日融資が可能 ・カードに寄っては海外でも利用可能 |

・毎月指定の返済日 ・カードを持っていない場合は、即日利用は難しい |

最近ではスマホのみで借り入れできるカードレスの商品もあり、カードローンの方が利便性は高いです。

大手カードローンの場合、商品によっては即日融資にも対応。

海外での借り入れに対応しておらず旅行や出張で使えないのはデメリットですが、融資目的ではカードローンを利用すると早く借りられます。

一方キャッシングは、クレジットカードに付帯する借入機能のこと。

主なメリットは海外利用できる点で、クレジットカードの申込みフォームでキャッシング枠も希望したうえで審査に通っていれば、海外のATMを利用して即日借り入れが可能です。

ただしキャッシング枠が付帯していないカードの場合は、即日での融資は厳しいです。

中には「ACマスターカード」のように、即日発行可能でキャッシング枠も付帯できるカードもあります。

即日キャッシングを希望する人であれば、発行スピードが早いクレジットカードを検討しましょう。

消費者金融カードローンと銀行カードローンの違いは融資時間や無利息サービスの有無

消費者金融カードローンと銀行カードローンはそれぞれで特徴が異なり、完全にどちらのローンがおすすめとは言い切れません。

各ローンのメリットとデメリットを把握して、希望条件に合ったサービスを選びましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| 消費者金融カードローン | ・即日での融資が可能 ・無利息サービス付きの金融機関が多い ・Webのみで申し込みから借り入れまで対応できる金融機関が多い |

・金利は銀行より高めの設定 |

| 銀行カードローン | ・消費者金融と比べて上限金利が低め ・サポート体制が充実で初めての方も安心感がある |

・即日での融資には対応していない ・無利息サービスがないため初月から利息がかかる |

消費者金融カードローンでは、大手であれば審査に通過すれば即日融資可能な商品がほとんど。

申込時間や審査状況にもよっても変わりますが、急いでいる場合は早く借りられる可能性が高いのが特徴です。

消費者金融には無利息サービスがあるため、借り方や期間によっては利息の負担が少なくなります。

また地域やエリアを問わず全国どこでも利用可能な点は、消費者金融と銀行カードローンのどちらにも共通するメリット。

インターネットのみで申し込みが完結したり、自動契約機でカードが手元に受け取れたりと、どちらも便利に使えます。

カードローンとフリーローンの違いは借り入れできる回数と金利設定

金融機関での借り入れ手段の中でも、カードローンとフリーローンの違いは借りられる回数と金利にあります。

カードローンとフリーローンにおける主な違いを、以下の表にまとめました。

| 商品 | カードローン | フリーローン |

|---|---|---|

| 借り方 | 決められた利用限度額の範囲であれば何回でも借入可能 | ・必要な金額を1度にまとめて借り入れできる ・追加の借り入れは原則対応していない |

| 金利 | 高め | 低め |

| メリット | 即日融資が可能 何度でも借りられるため便利 |

金利が低い |

| デメリット | 金利が高め | 追加でのお金が必要になる度に申請が必要 |

カードローンは申し込みした段階で審査が行われ、いくらまで貸せるかの利用限度額が決まります。

利用限度額の範囲内では何度でも借り入れ可能で、返済した分は再度借りられるようになります。

フリーローンは必要な金額をまとめて借り入れできる仕組みのローンで、原則として追加の借り入れには対応できません。

一部の商品では、利用中の人を対象に追加融資を行う場合もありますが、ほとんどの場合は再びお金が必要になれば改めて申し込みが必要です。

金利で比較するとフリーローンの方が低めの設定。

1度だけ融資を受けたい場合であれば、フリーローンで済ませた方が負担は少ないでしょう。

使い勝手の良さで考えると、繰り返し借り入れする予定があれば、最初からカードローンを契約すると便利に利用できます。

カードローンにおける金利の仕組みとは?無駄な利息を避けるためのポイント

カードローンを含む各ローンでは、必ず金利(利息)が発生します。

カードローンの場合は日割りで請求される仕組みとなっており、以下の計算式で決まります。

借入金利は申し込みの時の審査で決まる仕組みで、一般的に借入金額が多いほど金利は下がります。

カードローンは借入残高に対して日割りで利息が発生するため、無駄な利息を避けるには以下の方法で借入残高もしくは借入日数を減らす方法が有効でしょう。

- 早めに返済をしていく

- 決められた額よりも多く返済する

利用限度額の増枠によって金利が下がるケースもありますが、確実ではありません。

無駄な利息を少しでも減らすには、早め・多めの返済を心がけましょう。

カードローンでの無利息サービスとは?最もお得な金融機関はどこ?

無利息サービスを利用すると、一定期間は利息なしでお金が借りられます。

ランキングで紹介している金融機関を例に、無利息サービスの詳細を見てみましょう。

| 金融機関 | 無利息サービスの内容 |

|---|---|

| プロミス | 初回出金した日の翌日より30日間無利息 |

| アイフル | 初めての方は契約した日の翌日より30日間無利息 |

| アコム | 契約した日の翌日より30日間無利息 |

プロミスのみは他のカードローンと違い、契約ではなく「借入」の翌日から無利息サービスの対象日となります。

契約後すぐに借り入れをしないのであれば、プロミスを選ぶと損せず無利息サービスを利用できます。

カードローンの審査でみられる項目は?審査落ちを防ぐために確認すべきポイント

カードローンの利用時には審査が必ずあり、申し込み時に入力した内容をもとにして、返済能力があるかどうかを確認しています。

カードローンの審査で見られる項目は、大きく分けて以下の3つ。

- 安定した収入があるかどうか

- 他社での借入状況は良好か

- 過去に延滞した履歴がないか

貸金業者としては融資したお金が戻ってこないと困るため、「返済できる収入」と「返済してくれる信頼」が揃う人を貸付対象としています。

年収が高ければカードローンの審査に必ず通ると考える人もいますが、過去に何度も借入しており、かつ返済が遅れた履歴も残っている場合、年収が高い人であっても審査に通らない可能性も。

ローンやクレジットカードを利用した履歴は、信用情報機関に記録されています。

ローン会社が審査の際に照合をかけるため、延滞や審査落ちの履歴も把握できます。

業者により審査基準は異なるため、もし審査落ちした場合は「なぜ審査に落ちたのか」を把握してから、別のローンへ申し込むようにしましょう。

審査落ちを防ぐためのポイント

カードローンの審査落ちを防ぐためのポイントは、以下の3点。

- 継続した安定収入を得ている

- 年収の3分の1に近い借り入れをしていない

- 過去に返済上の問題やトラブルを起こしていない

無駄な審査落ちを避けるためには、自分がどれかの項目に該当していないかを確認してから申し込みを行いましょう。

カードローンは原則、無収入の方は融資の対象としていないため、収入がない場合には審査に通りません。

カードローンでは長期に渡り返済をするのが前提なので、以下のような継続して収入を得ていない属性の人も審査に通りづらくなります。

- 登録しているだけ実働がない派遣社員

- 短期派遣や短期バイトを転々としている人

- 日雇いの労働者

一方でパートやアルバイトで働いていても、毎月の安定した収入があれば、審査通過する可能性は十分にあります。

消費者金融カードローンでは、『貸金業法』の法律の関係で、利用者の年収の3分の1を超える融資は禁止されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会│1 お借入れは年収の3分の1までです

他の貸金業者からすでに年収の3分の1近い金額を借りていると、貸した業者が法律違反になるため審査に通りません。

銀行カードローンの場合は「総量規制対象外のカードローン」※ですが、貸し過ぎで返済が止まってしまうのは避けたいので、貸金業者と同様に年収の3分の1までを目安に融資を行っています。

※銀行カードローンは貸金業法では総量規制に縛られていませんが、各銀行で同様の規制を設けています。

どのカードローンを利用する場合であっても、年収の3分の1を超える金額の借り入れは難しいと考えましょう。

現時点ですでに返済を延滞していたり、過去の借り入れを放置していると、返済能力があると判断されません。

申し込みの段階で返済能力に問題があると認識されるので、審査に通るのは難しいと考えましょう。

審査なしで契約可能なカードローンはある?

カードローンには原則審査が必須なため、審査なしで契約可能なカードローンはありません。

カードローン会社では、貸金業法で借り主の返済能力について審査をしなければいけないと決まっています。

「審査なしで利用できる」といった宣伝をしているカードローンは、違法のローン会社である可能性が高く、契約できたとしてもトラブルに発展するケースも考えられるため、注意しましょう。

カードローンの利用の流れは3ステップ!申し込みから借り入れや返済までをわかりやすく解説

カードローンの利用の流れは、以下の3ステップです。

- 申し込み

- 借り入れ

- 返済

利用するまでに必要なそれぞれの流れについて、以下で解説していきます。

カードローンのおもな申し込み方法は、以下の5つです。

- Web申し込み

- 自動契約機

- 店頭窓口

- 電話

- 郵送

一番手軽なのは、Webからの申し込みです。

Webからなら24時間どこからでも申し込めて、フォームに入力するだけで手続きが終了。

Web申し込みだけで、無利息サービスやキャンペーンを行っているカードローンもあるので注意が必要です。

カードローンに申し込むときは、事前に以下の書類を準備する必要があります。

- 本人確認書類

- 収入証明書類(提出が必要とされる場合)

- その銀行の通帳やキャッシュカードなど(一部銀行カードローンで必要)

収入証明書類は、以下の場合に提出が義務付けられています。

- 1つの業者から50万円を超える借り入れをする場合

- 複数の業者から100万円を超える借り入れをする場合

すぐに用意できないときは、収入証明書がいらない機関を検討しましょう。

銀行カードローンは、商品ごとの取り決めがあり、引き落としの口座確認が必要な場合は、通帳やキャッシュカードが求められる可能性もあります。

収入証明の提出が義務ではなくても、働いている裏付けを取らないと返済能力があるかどうかを確認できません。

働いている裏付けを取るために行われる審査が、職場に電話をかける在籍確認です。

在籍確認で借り入れが知られてしまう可能性は低いですが、「会社がプライバシーを理由に私用の電話を取り次いでいない」「バレないかどうしても不安」などの理由がある場合は、避けられる方法を選択しましょう。

カードローンのおもな借入方法は、以下の4種類です。

- 口座振込

- 自社ATMや提携ATM

- アプリを利用するスマホATM

- 店舗

口座振込はインターネットや電話で振り込みの申請をして、口座に振り込んでもらいます。

ローンカードがある場合は、自社ATMや以下のようなコンビニや商業施設に設置されている提携ATMから、借り入れが可能です。

機関によっては、アプリを利用してセブン銀行またはローソン銀行ATMでお金が借りられる「スマホATM」を採用していて、カードなしでATMから借り入れができる場合もあります。

なかには一部店頭で融資を行っているカードローンも。

カードローンによって、どの方法が採用されているかが異なります。希望する借入方法がある場合は、それが可能な商品を選びましょう。

カードローンの返済方法は、以下の7種類です。

- インターネット返済

- 口座振替

- 自社ATMや提携ATM

- アプリを利用するスマホATM

- コンビニのマルチメディア端末

- 店頭

- 銀行振込

一番便利なのは、どんなときでも返済できる「インターネット返済」です。

ネットからの手続きだけで、24時間いつでもどこでも返済可能。手数料がかからず利用できるところも多く、延滞をしてしまう可能性を減らせます。

返済方法も各種カードローンによって異なるため、事前にチェックしてから商品選びをしましょう。

自分の条件に合う1社を見つけてカードローンを自由に使いこなそう!

カードローンは利用用途の制限がないため、借りたいときに自由に借りられるのが最大の魅力です。(事業性資金以外)

どれを契約するか迷ったら、上部のカードローンおすすめランキングで紹介したような大手金融機関で借り入れを行いましょう。

| 項目 | 内容 |

|---|---|

| 調査タイトル | カードローンに関するアンケート |

| 調査会社 | 株式会社マクロミル |

| 調査方法 | インターネットリサーチ |

| 実施期間 | 2023年07月24日(月)~2023年07月26日(水) |

| 有効回答数 | 722 |