銀行や消費者金融は複数ありますが、どこがおすすめなのか選び方に迷っている人も多いでしょう。

「おすすめの消費者金融が知りたいけど、どこがいいのかわからない…」

「借りやすい消費者金融はある?」

「銀行と消費者金融カードローンだとどちらが借りやすい?」

こんな風に悩んでいる人へ、数ある消費者金融から2024年おすすめの5社をランキングでまとめました。

また消費者金融の新規成約率から借りやすいのはどこかを徹底比較。

大手から中小まで、金利や借りやすさなどあらゆる項目をもとに比較した、消費者金融の人気ランキング一覧も紹介しています。

※掲載している金融機関は当サイトの独自調査により選出しております。

消費者金融おすすめランキング2024年版!借りやすい5社をまとめて紹介

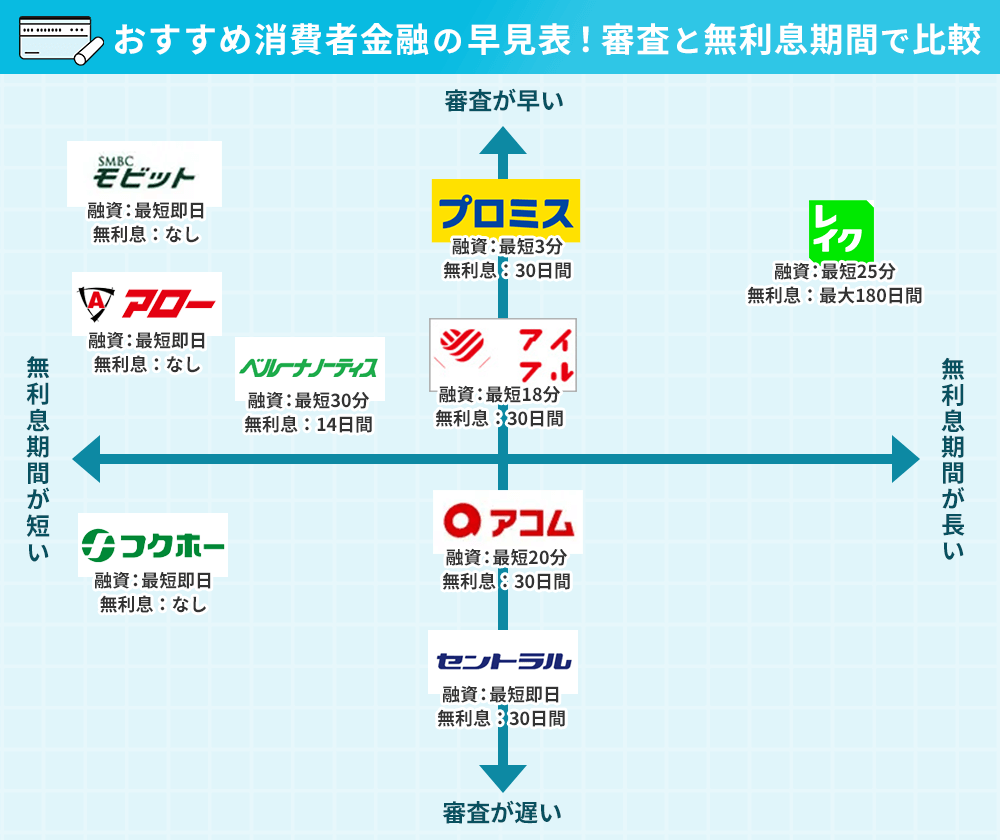

消費者金融の中から審査時間や無利息期間を比較して、2024年特におすすめのサービスをランキングでまとめました。

その中から特に借りやすい人気の5社をまとめて紹介します。

| 消費者金融名 | 公式サイト | 無利息 期間 |

融資 時間 |

審査 時間 |

金利 | 限度額 |

|---|---|---|---|---|---|---|

|

プロミス |

30日間※3 | 最短3分※5 | 最短3分※5 | 4.5~17.8% | 1~500万円 | |

|

SMBCモビット |

なし | 即日 | 最短30分※2 | 3.0~18.0% | 800万円以下 | |

|

レイク |

30日間 (全額) 60日間 (Web申込限定、全額) 180日間 (借入額のうち5万円まで) |

Webで最短25分融資も可能※1 | 申込後に最短15秒で結果表示 | 年4.5~18.0%※7 | 1万円~500万円 | |

|

アコム |

– | 最大30日間 | 最短20分※5 | 最短20分 | 3.0~18.0%※キャッシング枠利用時 | 1~800万円※5 |

アイフル |

– |

最大30日間※4 | 最短18分※ | 最短18分※ | 3.0~18.0% | 800万円以下 |

※ お申し込みの時間帯により、翌日以降になる場合があります。

※1 21時までのご契約手続き完了(日曜日は18時まで、審査・必要書類の確認含む)で、当日中に振込が可能。一部金融機関やメンテナンス時間を除く。

※1 審査結果によってはWebでのご契約手続きが行えない場合があります。

※2 申し込んだ曜日や時間帯によっては翌日以降の取扱となる場合あり。

※3 メールアドレスの登録とWeb明細の利用登録が必要。

※4 初めての方なら最大30日間利息0円

※5 お申込時間や審査によりご希望に添えない場合がございます。

※6 800万円は、ショッピング枠とキャッシング枠合計の上限金額。

※7 貸付利率はご契約額およびご利用残高に応じて異なります。

※アイフルは初めての方なら最大30日間利息0円

※レイクは21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。一部金融機関および、メンテナンス時間を除きます。※レイクは審査結果によってはWebでの契約手続きが行えない場合があります。

消費者金融には大きく分けて、大手金融機関と中小金融機関がありますが、初めてなら大手のおすすめカードローンを選びましょう。

特に消費者金融に対して、少しでも不安がある人は、リスクを減らせる大手を選びましょう。

大手の業者はこれまでに多数の人が利用した実績があり、安心感があるのが特徴。

ランキングで挙げた5社にはどういう特徴があるのか、当サイトが調査して本当におすすめできる人気の消費者金融をまとめて紹介します。

| 公式サイト | https://cyber.promise.co.jp/ |

| 融資時間 | 最短3分※ |

| 審査時間 | 最短3分※ |

| 金利 | 4.5~17.8% |

| 振込 | 24時間OK |

| 融資額 | 1~500万円 |

| 無利息期間 | 30日間 |

プロミスだけの特徴

- スマホアプリを使えばいつでもどこでも利用可能

- 無利息サービスが融資翌日から適用される

- 「瞬フリ」を利用して口座に即日振り込んでもらえる

- 女性でも安心して利用できるレディースローンがある

調査の結果、最もおすすめと判断したのは、歴史が最も長く実績もあるSMBCコンシューマーファイナンス運営の「プロミス」です。

※お申込時間や審査によって、ご希望に添えない場合がございます。

スマホ1台あれば、キャッシュカードなしで借入できるのもプロミスのメリット。

口座振込サービス「瞬フリ」の利用で契約直後に振り込まれます。

そのほか上限金利が他社よりも0.2%低く、30日間の無利息サービスがあるのもポイント。

プロミスは唯一、融資後から無利息サービスが適用されるため、とにかく無駄をなくしたい人に向いています。

※事前審査の結果を確認後、本審査が必要。

※新規契約での融資上限は、本審査で決定します。

| 公式サイト | https://www.mobit.ne.jp/ |

| 融資時間 | 最短即日 |

| 審査時間 | 最短即日 |

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | ~800万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | – |

SMBCモビットだけの特徴

- Web完結なら電話連絡なしで申し込みできる

- 自宅への郵送物なしで取引可能

- Tポイントの貯まるクレジットカードが発行できる(Tカードプラス SMBCモビットnext)

SMBCモビットは、Web完結で申し込むと電話連絡なしで申し込みできます。

またWebでの申し込みで自宅への郵送物を送付しないよう設定可能。

職場や家族にバレたくない人には、うってつけの金融機関です。

また業界で初めて、借金の返済でポイントが貯められるサービスを実施。

利用には「Tカードプラス SMBCモビットnext」と呼ばれるクレジットカードの発行が必要で、返済時に貯まったポイントを買い物にも利用できます。

無利息サービスがないデメリットはあるものの、とにかくバレたくない人はSMBCモビット一択と言えるでしょう。

| 公式サイト | https://lakealsa.com/ |

| 融資時間 | Web申込で最短25分も可能※1 |

| 審査時間 | 最短15秒審査 |

| 金利 (実質年率) |

4.5%~18.0% |

| 限度額 | 1~500万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | 最大60日間 5万円まで:最大180日間※2 |

レイクだけの特徴

- 無利息サービスの期間が最長

- 金額に応じて無利息期間を選べる

SBI新生銀行グループが運営するレイクは、2018年に誕生、2023年1月に名称を変更※したばかりの比較的新しい消費者金融です。

※ 出典:カードローンブランド「レイク ALSA」を「レイク」へ

そのため他とは違ったサービスを提供しているのが特徴。一般的に無利息サービスは30日間ですが、レイクは「60日間」と他社と比較して最長になっています。

また5万円までの借入なら180日間(約半年)は無利息で利用できる寛容さ。少額借入を検討している人が、特にお得に利用できます。

一部金融機関および、メンテナンス時間を除きます。

※1 審査結果によってはWebでのご契約手続きが行えない場合があります。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 Webで申込いただき、ご契約額が1~200万円の方。

※2 Web以外で申込された方は60日間無利息を選べません。

※2 60日間、180日間契約額1万円~200万円まで

※2 180日間は借入額5万円までが対象

融資限度額 1万円~500万円

貸付利率 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング方式・元利定額リボルビング方式

ご返済期間・回数 最長5年、最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類 運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明・所得証明

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号

※日本貸金業協会会員第000003号

電話番号:0120-09-09-09

| 公式サイト | – |

| 融資時間 | 最短20分※ |

| 審査時間 | 最短20分 |

| 金利 (実質年率) |

3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | 30日間 |

アコムだけの特徴

- 業界最大手の安心感

- 返済日を自由に設定できる

- ACマスターカード(クレジットカード)を発行可能

「はじめてのアコム」のCMでおなじみのアコムは、利用者数が最も多く業界最大手です。

それだけ利用者が多い秘密は、最短20分のスピード融資※に対応していること。

自動契約機の台数が他社よりも多いので、全国で利用できるメリットがあります。

※ お申込時間や審査によりご希望に添えない場合がございます。

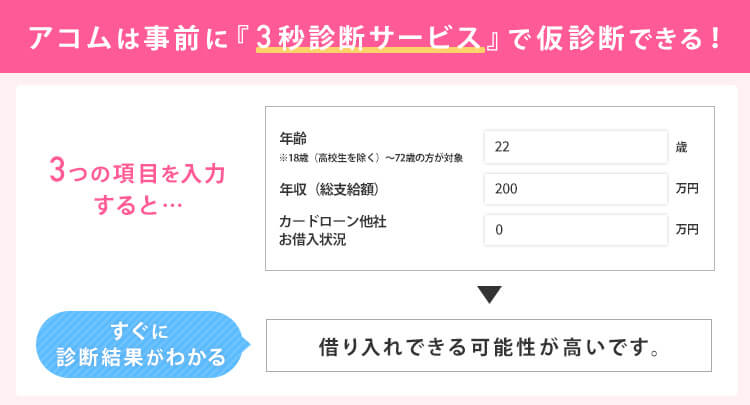

事前の「3秒診断」では、3つの項目を入力するだけで、自分が借りられるかどうかの目安がわかります。

クレジットカード「ACマスターカード」を発行できるのも、アコムならではのポイント。

三菱フィナンシャルグループ傘下の安心感も利用者数が多い理由のひとつとして挙げられます。

| 融資時間 | 最短18分※ |

| 審査時間 | 最短18分※ |

| 金利(実質年率) | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | 30日間※1 |

※お申し込みの時間帯により、翌日以降になる場合があります。

※1 初めての方なら最大30日間利息0円

アイフルだけの特徴

- 初回のみ安い「ファーストプレミアムカードローン」プランがある

- 返済期間、返済回数が他社よりも長い

- チャットサービス「ぽっぽくん」がある

アイフルは余裕をもって返済できるメリットがあります。

返済期間が最長で14年6ヶ月と、他社より5年以上も長く設けており、返済回数も最大151回と細かく返済していけるのがポイント。

また高額の借入を検討している人に良心的で、100万円以上を希望している人には「ファーストプレミアムカードローン」と呼ばれる初回限定のプランを用意しています。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

新規成約率から審査に通りやすい消費者金融はどこかを比較してみた

消費者金融を利用する上で重要なのが審査に通るかどうか。

どれだけ条件が良くても、審査に通らなければ意味がありません。

大手消費者金融の新規成約率から、審査が通りやすいのはどこかを比較してみました。

| 消費者金融 | 新規成約率 | 前年同時期新規成約率 |

|---|---|---|

| アコム | 42.2% | 42.3% |

| アイフル | 32.0% | 41.7% |

| プロミス | 40.7% | 37.8% |

| レイク | 36.8% | 33.1% |

| SMBCモビット | ー | ー |

月次データ | 財務情報 | アイフル株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

四半期データブック|SBI新生銀行

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

※SMBCモビットは審査通過率未公表

最新のデータでみてみると、新規成約率が高いのは「アコム>プロミス」の順となりました。

前年の同時期と比較しても、拮抗しているものの、特にアコムは比較的新規成約率が高い傾向にあります。

新規成約率は、申込数に対して成約数がどれくらいあるかを測る数値なので、新規成約率が高い=審査で受け入れる幅が広いと考えられます。

もちろん年収や過去の借入状況など、個人によって審査される内容は異なりますが、審査の通りやすさの指標としてみておくと良いでしょう。

また前年の新規成約率と比較してみると、レイクのみ成約率を伸ばしている傾向にあります。受け入れる幅を広げていると考えられるため、まだ申し込んだことがない方は、申し込む余地があるかもしれません。

審査の通りやすさを重視するなら中小消費者金融に絞って探すのもおすすめ

審査の通りやすさを重視する人は、中小消費者金融に焦点を絞って探してみるのもおすすめです。

「過去に延滞した経験があり、新たに借入できるかわからない」

「大手では借入が難しそう」

こういった状況にあり、とにかく審査に通ることを重視するのであれば、中小消費者金融を検討してもよいでしょう。

大手消費者金融はサービスが充実している分、審査が慎重に行われる傾向にあります。

一方で中小消費者金融は審査で受け入れる幅を広めて、顧客を獲得しているところも少なくありません。

また中小消費者金融は年齢の幅が大手に比べて広くなっています。

大手では69歳以下が一般的なので、70歳以上の借入は難しくなっており、これが審査に通りやすいといわれる理由でもあるでしょう。

| 中小消費者金融 | 申込条件 |

|---|---|

| ベルーナノーティス | 20~78歳までの安定した収入のある方で、当社基準を満たす人 |

| フタバ | 20歳以上73歳以下の安定した収入と返済能力を有するお客さまが対象となっております。 |

| セントラル | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす人 |

| アロー | 25歳以上65歳まで |

| エイワ | 20歳以上の方から79歳 |

| フクホー | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす人 |

「大手では審査に通らなかった」と回答した人でも、比較的審査に通りやすかったとの口コミが多かったのは以下の業者。

- セントラル

- エイワ

- フタバ

中小消費者金融は、無利息サービスやWeb完結がなく、サービス面では劣ってしまいますが、大手では借入が難しい人の味方になってくれる可能性があります。

中小消費者金融の審査は甘い?おすすめ6社のメリット・デメリット

中小は大手で審査に通らなかった人も顧客としているため、以下のようなメリット・デメリットがあります。

中小消費者金融のメリット

- 大手と比較すると審査の受け入れ範囲が広い

- 申し込みの年齢幅が広い

- 女性用ローンがある

- 最低返済額が低め

中小消費者金融最大のメリットは審査に通りやすい点です。過去に延滞があったり、大手で通らなかった場合でも、審査に通る可能性があります。

決して審査が甘いわけではありませんが、大手消費者金融に比べると知名度や資金力で劣っている分、貸付対象の人を増やして差別化しています。

また最低返済額が低めに設定されているため、月々の負担を減らしたい人はお得に利用できます。

ただし月々の負担額が減る=返済期間が長くなるため、利息の支払いが増えることを意味します。

中小消費者金融のデメリット

- 限度額が低い

- 申し込み、返済方法が限られる

- Web完結がない

- 少額の借入だと金利が高くなる

比較すると、利便性や借入のしやすさの面では劣ってしまいます。

大手のように自動契約機があるところは少なく、提携ATMもないため、非常に不便。

また中小消費者金融は、金利が高めに設定されているのもデメリット。

貸金業法の上限ギリギリである20.0%に設定されているところも多いため、同じ金額でも損をしてしまう可能性があります。

上記を踏まえて、中小消費者金融で安全に利用できるおすすめ業者を紹介します。

| 融資時間 | 最短即日 |

| 審査時間 | 最短30分 |

| 金利 (実質年率) |

4.5%~18.0% |

| 限度額 | ~300万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | 最大14日間 |

通信販売ベルーナで有名なベルーナグループが運営する「ベルーナノーティス」は、専業主婦や働く女性向けの商品があるのが特徴です。

ベルーナノーティスを利用している74.0%が女性で、累計契約者数は24万人となっています。

参考:ベルーナノーティス

女性が安心して利用できるように、レディースローンでは女性のオペレーターが対応してくれるのも特徴。

通常、専業主婦は本人に収入がなく、消費者金融を契約できませんが、ベルーナノーティスは配偶者貸付を行っているので、専業主婦でも契約が可能。

中小消費者金融では珍しい無利息サービスも、ベルーナノーティスでは「はじめての借入時」と「借入完済後の再借入時」に何度でも14日間利息が0円になります。

再利用の場合は、前回の借入日から3ヶ月経過後に無利息サービスが適用されるため、借り入れと完済を短期間で繰り返しても無利息サービスが適用されない点は注意しましょう。

| 融資時間 | 最短即日 |

| 審査時間 | 最短即日 |

| 金利 (実質年率) |

4.8%~18.0% |

| 限度額 | ~300万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | 最大30日間 |

中小企業でありながら大手並みのサービスを受けられるのが、自宅で契約できる「セントラル」です。

中小では直接来店して契約をしなければならない会社もありますが、セントラルではネットで申し込みから契約までできるのがメリット。

平日14時までに申し込みを済ませれば、振込で即日融資が受けられる可能性もあります。

スピード融資を希望するなら、申し込んだ後に「ナビダイヤル」に電話をするとスピーディーです。

セントラルには自動契約機もあるので、直接出向いてカードを受け取る方法もあります。

借入方法が振込のみの中小消費者金融も多い中で、ローンカードで好きな時に利用できて便利です。

| 融資時間 | 最短即日 |

| 審査時間 | 最短即日 |

| 金利 (実質年率) |

7.3%~18.0% |

| 限度額 | 5~200万円 |

| 振込時間 | 24時間対応 |

| 無利息期間 | – |

来店不要で24時間申し込みできる「フクホー」は、即日融資も可能な中小消費者金融です。

フクホーでは、セブンイレブンのマルチコピー機から契約書を受け取れるサービスがあります。

契約書類が自宅に届くと困る場合は、セブンイレブンで契約書類を受け取れば家族に内緒で契約することも可能。

来店不要で即日融資を受けたい場合は、セブンイレブンで契約書類を受け取る必要があるので注意しましょう。

インターネットで申し込むと、通常は契約書類が自宅に送られ、書類がフクホーに届いたら振込で融資が受けられます。

| 融資時間 | 最短即日 |

| 審査時間 | 最短45分 |

| 金利 (実質年率) |

15.0000%~19.9400% |

| 限度額 | ~200万円 |

| 振込時間 | – |

| 無利息期間 | – |

アプリから申し込んで借り入れをすれば郵送物なしで借り入れができる「アロー」は、郵送物から借り入れがバレるのを防ぎたい人に向いています。

ただし郵送物なしで契約するには、選択した金融機関で本人確認が完了している必要があります。

Webでの申し込みに特化していて、電話での申し込みはできません。

最短審査時間が45分と中小にしてはスピーディーで、申込時間によっては即日融資にも対応可能です。

Webで申し込んだ場合は契約書類の取り交わしが可能ですが、アップロードした書類に問題がなければ契約書を交わす前でも振り込みで融資が受けられます。

金利の上限が年19.9400%と高めな点に注意が必要ですが、金利が高い分柔軟な審査が期待できる可能性も。

他社で審査に通らなかった場合に申し込んでみるのも良いでしょう。

消費者金融と銀行はどちらがおすすめ?

消費者金融と銀行カードローンどちらがおすすめなのか、迷う人も多いでしょう。

そもそも銀行と消費者金融は取り扱っている法律が異なるため、その分違いも多いです。

消費者金融:貸金業法

差が明確に出てくるのは限度額。

消費者金融は貸金業法の対象となるので「総量規制」という貸金業法の法律が適用され、年収の3分の1のみが限度額となっています。

一方で銀行は総量規制の対象外となるため、マイカーローンや住宅ローンなどの高額なローンを組める仕組みです。

年収の3分の1を超える貸付の場合は、銀行でも受けられないケースが高いので注意してください。

また即日に対応しているかどうかも、大きく差が出ます。

銀行は、銀行法によって2018年から即日融資が禁止となっているため、今すぐ必要なら消費者金融を利用しましょう。

そのほか、消費者金融と銀行カードローンのメリット・デメリットをまとめてみました。

| 金融機関 | メリット | デメリット |

|---|---|---|

| 消費者金融 | 即日融資を受けられる 無利息サービスがあり1ヶ月~半年は利息なし 24時間365日、土日や夜中でも利用できる 比較的審査に通りやすい |

金利が高く返済の負担が増える可能性がある 限度額が低く多額の利用には不向き |

| 銀行カードローン | 金利が低いため返済の負担が少なくて済む 目的別のローンに契約すれば高額なローンも組める |

即日の借入に対応しておらず今日は難しい 無利息サービスがなく契約時点から利息が発生する 審査難易度が高く初めてだと審査に通りにくい 銀行によっては休業時間があり借入ができない 借入までに書類手続きや口座開設など手続きが面倒 |

上記を踏まえると、住宅購入や結婚式、車の購入など、目的がある場合は銀行の利用が適しています。

多額の金額も融資を受けられて、借入目的が明確であれば審査も通りやすくなります。

一方で少額融資や、自由用途を希望する場合は、消費者金融の方が手間がありません。

また銀行と比較すると消費者金融は柔軟な審査に対応してくれる傾向です。銀行では使用用途を聞かれたり、在籍確認が必ずあるため、手間がかかるのがデメリット。

目的や金額、期間などを総合的に見て、検討してみてください。

『お金を借りる方法一覧』では、消費者金融や銀行に合わせて、共済貸付や担保を元にした借入方法も紹介しています。

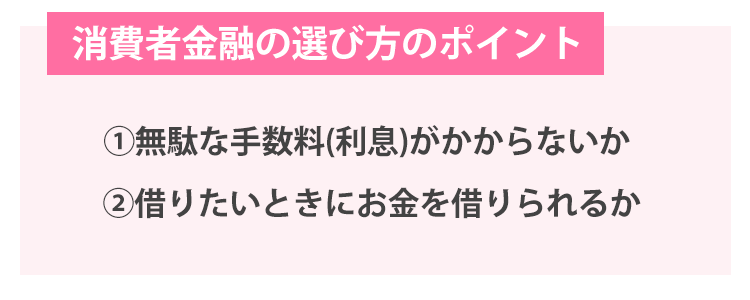

消費者金融で借りやすいのは?選ぶポイント2つと金利を比較

借りやすい消費者金融を選ぶには、選び方を知っておくのがベスト。

大手の消費者金融であれば、どこも金額や利息にそこまで大きな差はありません。

ただサービス面で各社に独自のメリットがあるため、金額や条件によっては、おすすめできる消費者金融が異なります。

「どの会社が自分に合っているのか」イメージがつかみやすいように、借入から返済までの手順に沿って紹介していきます。

消費者金融に申し込む前に注目しておきたいポイントは以下の2つのみ。

- いかに無駄な手数料(利息)を省けるか

- 欲しいときに融資を受けられるか

消費者金融で借入すると必ず利息が発生します。利息はすべて業者に支払う手数料なので、支払って得することはありません。

なるべく支払わないのがベストなわけですが、そこで重視したいのが「適用金利」と「無利息サービス」です。

金利が低い消費者金融はどこか比較

消費者金融で気になる金利を比較し、低金利なのはどれかを調査しました。

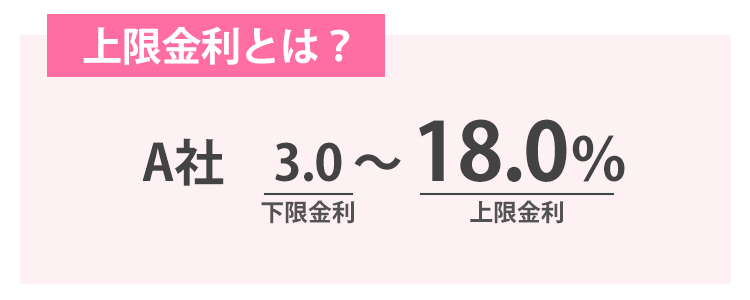

消費者金融の金利で注目すべきなのは「上限金利」です。

銀行や消費者金融における金利は◯~◯%と記載されていますが、はじめての借入では上限金利を適用するのが一般的です。

借入金額に応じて上限金利が「利息制限法」と呼ばれる法律で決められており、初回借入時は最低限度額が適用されるケースが多いため、それに伴って上限金利の適用となります。

たとえばアコムの限度額と適用金利の関係は以下のとおりです。

| 借入限度額 | 適用金利 |

|---|---|

| 501万円~800万円 | 3.0%(下限金利)~4.7% |

| 301万円~500万円 | 4.7%~7.7% |

| 100万円~300万円 | 7.7%~15.0% |

| 1万円~99万円 | 7.7%~18.0%(上限金利) |

はじめて消費者金融会社を利用する場合、ほとんどが最も低い枠(限度額)の適用となります。

というのも確実に返済できる信頼関係がない状態で、多額の貸し出しを行うのは消費者金融にとってリスクとなるため。

それに伴い、はじめての利用で適用されるのは上限金利がほとんどです。

ちなみに下限金利である3.0%が適用されるのは、501~800万円の限度額が適用された人のみ。

総量規制によって借入できる金額は年収の3分の1と決まっているため、下限金利が適用されるのは年収が2400万円以上の人だけとなります。

| 消費者金融会社 | 適用金利 |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% ※キャッシング枠利用時 |

| レイク | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

当サイトで紹介した大手消費者金融の金利は、ほとんどが18.0%に設定されていますが、唯一プロミスのみ17.8%となっています。

たった0.2%ではありますが、金額や返済回数によっては損する金額が増えてしまいます。

| 消費者金融 | 上限金利 | 5万円:1年で返済 | 20万円:2年で返済 | 50万円:3年で返済 |

|---|---|---|---|---|

| アコム | 18.0% | 5,002円 | 39,627円 | 150,721円 |

| プロミス | 17.8% | 4,942円 | 39,159円 | 148,918円 |

| 差額 | 60円 | 468円 | 1,803円 |

※返済シミュレーションによる数値

微々たる差ですが、無駄な利息を減らしたいのであれば、少しでも低金利なカードローンを選ぶに越したことはありません。

現状、消費者金融で最も低金利なのは「プロミス」です。

また100万円以上必要ならば、アイフルのファーストプレミアムカードローンという商品があります。

アイフルがはじめての利用者に提供している「ファーストプレミアムカードローン」は、以下の条件に当てはまる人のみ上限金利9.5%で借入できます。

- 安定して年収300万円以上ある人

- 100万円以上必要な人

- アイフルを初めて利用する人

- 満23歳~59歳までの人

ファーストプレミアムカードローンは条件にあてはまれば、一般的な商品よりも低い金利で借入できます。

プレミアムというだけあって、1回の借入で100万円以上借りたいと思っている人が対象で、それに伴い年収が300万円以上の人が利用できるプランとなっています。

金利が低い分審査難易度は上がりますが、安定して年収300万円以上ある人ならば、申し込んでみても良いでしょう。

無利息サービスの内容が充実しているのは大手消費者金融

無駄のない消費者金融を選ぶポイント2つ目が、無利息サービスです。

大手消費者金融では、はじめての人が利用しやすいよう、一定期間利息なしの「無利息期間サービス」を設けています。

無利息サービスとは?

借入に利息がかからないサービス。返済額がすべて元金に充てられる。

無利息期間内に全額返済すれば、無駄な利息がかからず、返すことも可能。

| 消費者金融 | 無利息サービス | サービス開始時期 |

|---|---|---|

| プロミス | 30日間利息0円 | 初回利用日翌日 |

| アコム | 30日間利息0円 | 初回契約日翌日 |

| レイク | ①Web申込で60日間無利息 ②借入額のうち5万円まで180日間無利息 ③30日間無利息 |

初回契約日翌日 |

| アイフル | 初めての方なら最大30日間利息0円 | 初回契約日翌日 |

| SMBCモビット | 無利息サービスなし | ー |

最も無利息サービスの内容が充実しているのは「レイク」です。

通常の借入でも無利息期間はWeb申込なら60日間と他社の2倍。5万円までの少額借入であれば、180日(約半年)もの間、利息なしでOK。

一方、無利息サービスの開始時期で比較すると、プロミスのみ「初回利用日の翌日」から適用となっています。

無利息期間は初回契約時のみ使える特別なサービスです。自分の希望条件に合わせて上手に利用しましょう。

借入しやすいのはWEB完結できる消費者金融

利息以外に重視しておきたいのが利便性で、中でも借入しやすいのはWeb完結に対応している消費者金融です。

利便性で重視しておきたいポイントは次の2つ。

- Web完結の有無

- 契約機の台数

特に「即日融資を希望する人」「夜間や土日祝日も利用したい人」にとっては非常に重要となる項目です。

Web完結はその名のとおり、ネット上で申し込みが完結するサービスです。

今まで消費者金融では専用のカードがないと現金を引き出せませんでしたが、現在ではスマホがあればどこでも引き出せる時代になっています。

正直Web完結はメリットしかありません。Web完結がないところを利用すると、時間も手間もかかるため利便性に欠けるのが本音です。

Web完結のメリット

- 借入までのスピードが最短

- 自宅でOK

- 店舗に行かなくていいのでバレる心配がない

大手消費者金融では今やスマホアプリが当たり前となりました。

一方で、アコムだけはカードレスで借入できない状況となっています。

| 消費者金融 | ネット申し込み | アプリで完結(カードレス) |

|---|---|---|

| プロミス | ◯ | ◯ |

| アコム | ◯ | △※ |

| レイク | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ |

※カードがないとATMでの借入は不可

アコムでは、カードの発行が必要です。

自動契約機(むじんくん)の台数が多いため困ることはありませんが、利便性の面では一歩遅れているといえるでしょう。

今後のアップデートに期待したいところです。

利便性の面で重要なポイント2つ目が、契約機と提携ATMの台数です。

外出先で現金が必要になったとき、ATMで借りる必要があります。

| 消費者金融 | 自動契約機の台数 | 自動契約機の営業時間 | 提携ATM |

|---|---|---|---|

| プロミス | 795台 | 9:00~21:00※1 | 三井住友銀行 セブン銀行 ローソン銀行 Enet ゆうちょ銀行 イオン銀行 |

| アコム | 921台 | 9:00~21:00 | 三菱UFJ銀行 セブン銀行 ローソン銀行 Enet イオン銀行 |

| レイク | 739台 | 9:00~21:00 日曜のみ 9:00~19:00 |

セブン銀行 Enet ローソン銀行 イオン銀行 三菱UFJ銀行 三井住友銀行 |

| アイフル | 835台 | 9:00~21:00 | セブン銀行 ローソン銀行 イオン銀行 三菱UFJ銀行 Enet |

| SMBCモビット | 約400台 | 9:00~21:00 ※2 | 三井住友銀行 セブン銀行 イオン銀行 ローソン銀行 Enet ゆうちょ銀行 |

※1 契約機により営業時間が異なります。

※2 営業時間は店舗により異なります。

自動契約機の台数が最も多いのはアコムです。駅近や大通り沿いに設置されており、アクセスしやすい場所にあるのも特徴。

一方で営業時間が長いのはプロミスとなりました。スマホのみで借入できるため、利用頻度は少ないかもしれませんが、夜間に契約が必要になったときは利用しやすいといえるでしょう。

提携しているコンビニATMについては、あまり差のない結果となりましたが、注目すべきはATMの利用手数料。

少しでも無駄をなくすには、提携している銀行の利用で、毎回手数料が無料になるところを利用しましょう。

プロミスやSMBCモビットは、唯一ゆうちょ銀行と提携しているのも注目すべきポイントですよ!

消費者金融で返済しやすい金融機関は?

消費者金融に申し込むとき、借入のしやすさや即日融資できるかを意識してしまいがちですが、返済までを含めて選びましょう。

もちろんサービス面を重視することは大切ですが、返済計画をきちんと立てやすいところを選ぶのも気をつけたいポイントです。

返済で見ておくべきポイントは以下の2つ。

- 返済日が自由に設定できるか

- 返済期間、返済回数は返せる範囲か

意外と見落としがちなのが返済日と返済のサイクルです。

消費者金融では返済日を自由に設定できるところと、規定の返済日があるところに別れます。

| 消費者金融 | 返済日 |

|---|---|

| プロミス | 5日、15日、25日、末日 |

| アコム | 自身で設定可能 |

| レイク | 自身で設定可能 |

| アイフル | 毎月1回(約定日制) 35日ごと(サイクル制) |

| SMBCモビット | 5日、15日、25日、末日 |

計画的に運用し、返済日に合わせて用意できる人であれば問題ありませんが、気がついたら返済日が近づいていたケースがほとんどでしょう。

返済日を自身で設定できる消費者金融であれば、給料日直後に返済日を設定できるため、返済できないトラブルを免れられます。

消費者金融によって大きく異るのが返済期間と返済回数です。

| 消費者金融 | 返済期間 | 返済回数 |

|---|---|---|

| プロミス | 最終借入後原則最長6年9ヶ月 | 1~80回 |

| アコム | 最終借入日から最長9年7ヵ月 | 1回~100回 |

| レイク | 最長5年※1 | 最大60回※1 |

| アイフル | 借入直後最長14年6ヶ月 | 1~151回 |

| SMBCモビット | 5年※2 | 最長60回※2 |

※1 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

※2 最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

最も返済回数が少ないレイクで50万円を融資を受けたとすると、無利息サービスを利用しても最低月額14,000円ずつ返済しないと期間内に完済できません。

返済計画が立たず、毎月の生活が苦しくなっては本末転倒です。

各社の返済シミュレーションでは、借入金額の入力で月々の支払金額や回数を割り出せます。

返済シミュレーションを利用して、無理のない返済をできるのはどれか、計画を立ててから申し込みを行いましょう。

返済期間は長い方がいい?

返済期間は長い方が毎月余裕を持って返済できますが、支払い期間が延びるのに伴って利息も増えていきます。

返済回数を増やした結果、ほとんどが利息の支払いになってしまうケースも少なくありません。

毎月返済できる金額と支払回数を照らし合わせて、なるべく無駄のないキャッシングを行いましょう。

選ぶなら「断然」大手消費者金融

融資を受けるなら「大手消費者金融」を選ぶのが断然おすすめです。

現在、ノンバンクの機関は大きくわけて3つ。

- 大手消費者

- 中小消費者金融

- 違法業者

違法な業者はもってのほかですが、大手消費者と中小消費者金融どちらか迷っている人もいますよね。

消費者金融=アコムやプロミスを想像する人がほとんどかと思いますが、調べれば調べるほどドツボにハマり、怪しいところに申し込んでしまう人も少なくなりません。

慣れていない人こそ、大手消費者金融を選んでおけば安心して利用できます。

大手消費者金融のメリット

- 無利息、Web完結などサービスが充実

- 限度額が高めに設定されている

- 即日審査、即日融資が可能

- 自動契約機が全国に点在している

- ATMが多く、借入・返済ともに柔軟性がある

- 大手銀行グループならではの安心感

中小消費者金融のメリット

- 大手消費者金融と比較すると審査がゆるい傾向にある

- 申し込める年齢の上限が高い(70歳以上でも可能)

中小消費者金融は、大手と比較して審査面で有利だといわれています。

他社でどうしても審査に通らない人であれば別ですが、借金経験の少ない人ならば、大手消費者金融の審査に通らなかったときでも問題ないでしょう。

おすすめの消費者金融をリクエストに合わせて紹介

消費者金融を選ぶ際に希望する条件は人によって異なります。

数ある消費者金融で悩まないよう、さらに細分化してリクエストごとにまとめました。

- 無利息期間を重視したい人におすすめの消費者金融

- 学生におすすめの消費者金融

- スピード融資を受けられるおすすめの消費者金融

無利息期間を重視したい人におすすめの消費者金融

無利息期間を重視して借入先を選びたい場合には、以下の消費者金融を選びましょう。

- レイク

- プロミス

レイクは無利息期間に特徴があり、3つの無利息特典があります。

| 無利息特典の種類 | 内容 | 条件 |

|---|---|---|

| 60日間無利息 | 60日間全額無利息 | Web申し込み限定 契約額1万円~200万円 |

| 180日間無利息 | 180日間借入額のうち5万円が無利息 | 契約額1万円~200万円 |

| 30日間無利息 | 30日間全額無利息 | 契約額1万円~500万円 |

条件に合わせて適用される無利息特典が異なり、借りたい金額にあわせて選べるのはレイクだけのメリットです。

プロミスは無利息期間自体は30日間と他社と同等ですが、無利息期間が始まるのが初回借入日の翌日からとなっています。

他社では契約日の翌日から無利息期間が始まるため、契約後借入をしないと無利息で借りられる期間が30日より短くなる可能性も。

プロミスは初回借入日の翌日から無利息期間が始まるため、契約してすぐに借り入れをしなくても無利息期間は30日間のままでお得に利用できます。

学生におすすめの消費者金融!20歳以下でも借りられるところは?

学生におすすめの消費者金融はプロミス※です

高校生を除いて18歳から借りられるため、より多くの学生が借りられる可能性があります。

法律の改正に伴って成人年齢が引き下げられ、法律上は18歳や19歳の借り入れも可能になりました。

しかしすべての消費者金融が18歳からの融資に対応しているわけではありません。

法律改正後も、借り入れができるのは20歳からとしている借入先も多く見られます。

プロミス※は、年齢が20歳に達していない学生でも利用できます。

また学生が借り入れをする場合は、学生に特化した学生ローンを選ぶ方法もあります。

学生ローンは学生への融資に特化していて、親やアルバイト先にバレたくない学生に配慮して連絡をしないなどの対応をしてくれるケースも。

たとえば学生ローンのカレッヂは、実家やバイト先には連絡をしないと明記しています。

学生ローンでは借りられる金額は少なくなりますが、学生が便利に借りられるよう工夫されているので、学生に特化した借入先を選びたいときに探してみましょう。

※ 申込時の年齢が18歳・19歳の場合は、収入証明書類の提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

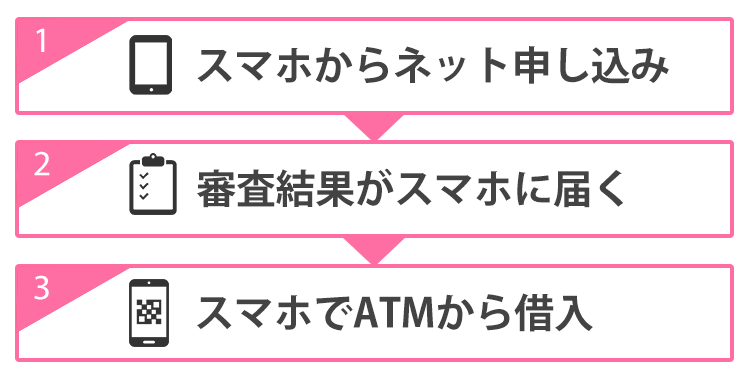

アプリ対応の消費者金融はスピード融資で借りるまでが早い

消費者金融の中でも、アプリと連携して借り入れや返済の取引ができるサービスは融資が早く、即日融資にも対応しています。

これまでの消費者金融では、ATMでの取引に必要なローンカードを受け取る必要がありました。

アプリに対応した消費者金融では、スマホアプリで表示したQRコードをATMに読み込ませるだけで融資を受けられます。

その中でもスピード融資で審査が早い消費者金融を選ぶなら、確認するべき項目は次の2つ。

- Web完結に対応しているか

- 審査に通るか

上記のポイントから割り出した結果、最も早いのは「プロミス」です。

アプリローンを採用しており、契約後はスマホさえあれば提携ATMで引き出せます。

プロミス公式アプリの「瞬フリ」は口座振込サービスにも対応しているので、24時間365日いつでも口座に振り込んでもらえます。

借入には審査が不可欠で、審査が最短3分※。

審査通過率も高いため、急いでいる人には最適といえるでしょう。

その他のアプリに対応している消費者金融は、『お金借りるアプリ32選!スマホで使える少額融資アプリを要望別で紹介』でも解説しています。

※申し込み時間帯や審査によってはご希望に添えない場合がございます。

消費者金融で疑問に感じやすいことにQ&Aで回答

消費者金融でふと疑問に思いやすい点をQ&A形式でまとめて回答します。

- 消費者金融とはそもそも何?

- 消費者金融はやばい?

- 消費者金融で借りたら終わり?一度でも借りるとどうなる?

- 消費者金融にはデメリットもある?

- 消費者金融で借りている人の割合は?

- 消費者金融で借りてすぐ返すのはアリ?

このような悩みに回答していきます。

消費者金融とは?やばいって本当?

そもそも消費者金融とはどんな金融機関なのか、あまり知らずに検討している人もいるでしょう。

「やばい」「怖い」イメージを持っている人も多いと思いますが、本記事で紹介している大手消費者金融は、よく想像する業者とは異なるものです。

大手・中小どちらにしても、「貸金業法」と呼ばれる法律に従って運営しなければいけないと法律で決められています。

消費者金融で借りたら終わりというイメージもありますが、期日どおりにきちんと返済していれば、怖い思いをすることもありません。

- 即日融資を受けられる

- スマホのみで利用できる

- 周りに知られないことも可能

上記のようなメリットも多いため、手軽さを希望する人は消費者金融を選ぶほかありません。

一方で消費者金融には、金利が他と比べて高いデメリットもあります。

消費者金融にはデメリットもある?

消費者金融には以下のようなデメリットもあります。

- 利息が高くなる場合がある

- 借り入れをしているという意識が薄れる可能性がある

消費者金融の平均的な金利は年18.0%程度で、銀行カードローンの平均的な金利である年14.5%と比較すると高いのは事実です。

金利が高い分利息も高くなる点に注意しましょう。

借入期間が長くなるほど利息は高くなるため、可能なときには繰り上げ返済もしながら返済をするのが損をしないコツ。

金利年18.0%で20万円を2年で返済したときの利息は39,600円程度、1年で返済したときの利息は20,000円程度です。

返済期間が違うだけで、利息がかなり違います。

(参考:E-LOAN │カードローンのかんたん返済額シミュレーション)

借り入れをしているという意識が薄れないようにするには、返済計画を立ててから借り入れをしましょう。

返済まで意識して借り入れをすると、消費者金融での借りすぎを防げます。

消費者金融で借りたら終わり?一度でも借りるとどうなる?

消費者金融で借りても返済をきちんとしていれば、何の問題もなく利用できます。

「消費者金融で借りたら終わり」「一度でも借りると大変」といった声も聞かれますが、大手消費者金融は銀行グループに属しているため万が一返済が遅れても無理な督促はありません。

アイフルは唯一銀行傘下ではなく独立系企業ですが、貸金業者として届け出もしている正規の業者で、法律をきちんと守っています。

督促を受けるのは延滞した人のみなので、延滞しなければ問題はありません。

万が一延滞した場合でも、督促の電話に出れば給料日まで待ってもらえるケースもあります。

こんにちは。初めまして。

金利だけの支払いにして欲しいとは頼めば金利のみで支払い扱いにしてもらえます。遅延扱いにはなりません。消費者金融であれば月の支払額は半分ぐらいに落とせると思います。元ファイナンシャルプランナーより— 横領サレ社長『りく』@借金1.5億円 (@zinseitenrakun) March 17, 2022

よかったです😊

ちなみに前もって電話しておけば職場にはかけて来ません。— 横領サレ社長『りく』@借金1.5億円 (@zinseitenrakun) March 17, 2022

返信の口コミも合わせて紹介していますが、「相談すれば金利だけの支払いにできる」「前もって電話しておけば職場には電話が来ない」というアドバイスもありました。

消費者金融では、支払う意思をきちんと見せれば無理な督促はされません。

暴力的な取り立てもないため、「借りたら終わり」と心配しなくても大丈夫です。

ただし長期返済ができないままでいると、裁判に訴えられて給与や現金の差し押さえが行われる場合もあるので、滞納には注意しましょう。

消費者金融で借りている人の割合はどれくらいいる?

2021年に発表された「貸金業利用に関する調査・研究」によると、調査対象者のうち最近3年以内に貸金業者に申し込みをした人が13.3%いました。

申込者のうち、希望通りの金額で借り入れができた人は32.7%という結果も出ています。

2020年に同じ調査が行われた際に発表された割合は10.4%で、希望通りの金額で借り入れできた人は、56.8%でした。

調査結果から、消費者金融の利用者は以前よりも増えていると言えます。

世情の傾向もあり、希望通りの金額で借り入れができた人の割合は減っていることや、審査に通っても希望額が低かった人もいることがわかりました。

消費者金融で借りてすぐ返すのはアリ?

消費者金融で借りて、すぐ返すのは問題ありません。

消費者金融のメリットの一つに、決められた利用限度額の範囲なら何度でも借り入れができる点があります。

繰り上げ返済や一括返済に対応している消費者金融も多く、「借りた次の日に給料が入ったから早めに返す」といった使い方をしても問題ありません。

早く返済するほど利息が節約できる点でも、借りたらすぐ返す方法はぜひ実践したいところです。

金融機関によっては、無利息期間中に何度も借り入れや返済ができるケースもあります。

必要な時だけ借りて早めに返済すれば、無利息期間の間に再度お金に困ったときでもスムーズな借り入れが可能です。

消費者金融の性質を上手く利用して、利息を節約しながら上手な借り入れをしましょう。

審査が甘い消費者金融は存在する?

審査が甘いとはっきり言える消費者金融はありません。

どこも各社の基準に沿って審査を行っており、基準を満たせば審査に通りますが、満たしていなければどれだけ成約率が高い消費者金融でも審査に落ちてしまいます。

審査が甘い消費者金融を探している人は、一つの基準として新規成約率が高めなところを選ぶ方法があります。

新規成約率が高いということは、新規顧客の受け入れの幅を広めている証拠。

他社よりも申し込んで審査に通る確率は上がるため、一つの指標としてチェックしてみましょう。

また中小消費者金融は金利が高めに設定されている代わりに、大手で審査に通らなかった人の受け入れを行っているところもあります。

ただしベルーナノーティスのように20代はほとんど審査に通過できないなど、独自の基準を設けている中小消費者金融もあるため、一概に審査が甘いとは言い切れない点は注意が必要です。

消費者金融を探しているなら納得するところを利用しよう

当サイトがおすすめする消費者金融について、再度おさらいしてみましょう。

- 無駄なく利用する「プロミス」

- 返済の負担をなくすなら「アイフル」

- 勤務先への電話連絡を避けたいなら「SMBCモビット」

- 初めてなら「アコム」

- 少額なら「レイク」

消費者金融のおすすめを紹介しましたが、金額や条件によって合っている会社は異なります。

自分の希望条件と照らし合わせながら、納得できるところを利用してくださいね。

アイフルへはじめて申し込む人で、100万円以上の借入を希望する人が利用できるプラン。Webからの申し込みで上限金利が9.5%と銀行よりも安くなります。