自営業で生活している人は、一般の会社員と違ってお金を借りにくいと言われています。

しかし自営業の人は様々な理由で、まとまったお金が必要になる場面があるでしょう。

この記事では、自営業を営む人がお金を借りる方法について詳しく紹介。

個人事業主向けのカードローンについてもまとめました。

個人事業主がお金を借りる方法には、以下の4つがあります。

借入時の注意点もあるので、融資を希望する人は事前にチェックしてみてください。

お金を借りにくい自営業者が融資を受けるならお金の使用目的が重要

「自営業はお金を借りにくい」と言われていますが、必ずしも借りられないわけではありません。

自営業は毎月一定の固定給があるわけではなく、事業の業績に左右されるため、収入が安定しにくいと判断される傾向。

しかし安定収入があり、融資してくれる金融機関や組織の審査に通過すれば自営業でも問題なく借り入れできます。

自営業が融資を受ける場合、借り入れたお金の使用目的がとても重要です。

自営業が借りられるお金の種類は大きく分けて2つあります。

| 個人利用のお金 | 生活費、旅費、医療費、介護費、娯楽費など、個人で利用するためのお金 |

|---|---|

| 事業資金 | 運営資金、設備費、開業費など、事業を運営していくために必要なお金 |

お金の使用目的が個人用か事業用かで借入先が変わるので注意してください。

借りたお金を自由に使える個人向けのカードローンやフリーローンでは、事業用資金としての利用を禁止している場合があります。

さまざまな用途にお使いいただけます(事業性資金を除く)。

資金使途

原則自由(事業性資金にはご利用いただけません)引用:イオン銀行カードローン

またその逆で、事業資金を融資するビジネス向けのローンでは、借りたお金の個人利用が禁止されています。

自営業は事業資金と個人資産を混同しがちですが、金融機関で借り入れたお金は明確に分けなければなりません。

個人目的の融資なら個人向けカードローン、事業資金の融資なら事業向けの融資制度やローンを利用してください。

| 借入方法 | 個人利用 | 事業資金利用 |

|---|---|---|

| 消費者金融カードローン | ◯ | △ |

| 消費者金融ビジネスローン | △ | ◯ |

| 銀行ビジネスローン | × | ◯ |

| 信用金庫ビジネスローン | × | ◯ |

| 自営業者向け公的融資制度 | × | ◯ |

自分が借りたお金をどのように使いたいか、借入先は使用目的に合わせて選択しましょう。

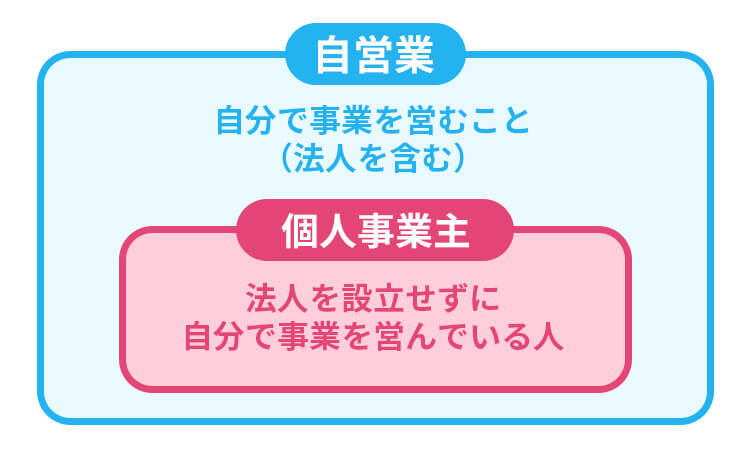

自分で事業を営んでいるなら自営業!個人事業主との違いは?

自営業と個人事業主はよく聞く言葉ですが、実は少しずつ意味が違うので注意しましょう。

自営業とは名前の通り「自分で事業を営んでいること」を指します。

会社に属して雇われているのではなく、自分で事業を営んでいれば業種に関わらずすべて自営業となります。

それに対し個人事業主は、「法人を設立せずに自分で事業を営んでいる人」を指します。

つまり、自営業の中でも法人を設立し、会社として運営しているなら「法人経営者」、法人化せず運営しているなら「個人事業主」と分類。

自営業と個人事業主の違いを明確にする際は、法人化しているか、していないかで判断しましょう。

自営業が利用できる法人向けローンを個人事業主は使えない

自営業が利用できるローンの中には、法人向けローンがあります。

法人向けローンは事業資金の融資を行ってくれ、数百~数千万円といったまとまったお金を低金利で借りられる商品です。

事業資金の借り入れに便利ですが、個人事業主は法人でないため、法人向けローンを使えません。

自営業向けのローンに申し込む場合は、法人しか利用できないローンを避けましょう。

個人事業主でも利用できるローンに申し込むのが無難です。

Webサイトに個人事業主について明記されておらず不安な場合は、申込前に問い合わせておきましょう。

自営業が個人目的で借りるなら消費者金融が借り入れしやすい

自営業者(個人事業主)が個人目的で借りるなら、消費者金融カードローンがおすすめです。

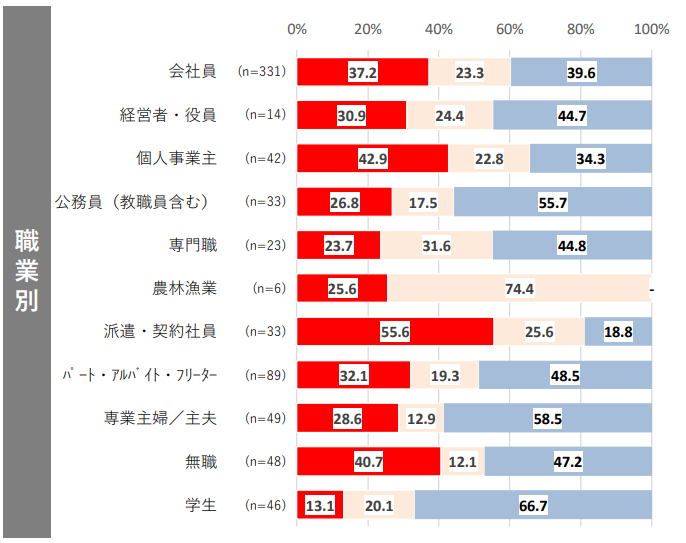

2021年に発表された「貸金業利用者に関する調査・研究」を元に、借り入れを申し込んだ個人事業主の借入状況を確認しましょう。

画像引用元:貸金業利用者に関する調査・研究

すべて希望通りの金額で借り入れできた個人事業主は42.9%います。

希望通りの金額ではなくても借りられた個人事業主を含めると、65%程度が借り入れに成功しており、会社員と比較しても個人事業主だから借りにくいとは言えません。

役員も含まれているため正確な数字ではありませんが、経営者の欄を見ても30%程度の人が希望通りの金額で借り入れをしています。

2~3ヶ月以上、およそ同金額の収入があれば申し込めるので、ぜひ利用を検討してみましょう。

個人事業主でも借りたお金の管理が楽なプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 申込可能年齢 | 18~74歳※収入が年金のみの方は申込み不可 |

| 金利 | 4.5~17.8% |

| 審査時間 | 最短15秒事前審査※1 |

| 無利息期間 | 最大30日間※2 |

プロミスは上限金利17.8%で、他の大手消費者金融より少し低く設定されています。

長期的、または高額融資を想定している人は0.2%でも低金利にしておいた方が負担を少なく済ませられます。

プロミスはアプリが非常に使いやすく、融資から返済まで一括で管理しやすいのが特徴。

自営業は経営のお金も自分で管理しなければならなりません。

経営面だけでなく、個人の目的で借りたお金の管理が楽だとお金に関する作業の負担を減らせるでしょう。

スマホに慣れている人はもちろん、スマホ慣れしていない人も利用しやすいカードローンです。

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

公式で「自営業でも利用可能」と明記されているアイフル

| 申込可能年齢 | 20~69歳 |

|---|---|

| 金利 | 3.0~18.0% |

| 審査時間 | 最短18分※ |

| 無利息期間 | 最大30日間※初回の人のみ |

アイフルは、Webサイトで「申込条件を満たしていれば自営業・フリーランスも利用可能」と明記しているカードローンです。

一定収入があれば問題なく申し込めるので、どの消費者金融を選ぶべきか決めきれない人はアイフルがおすすめ。

最短18分融資※が可能なため、急ぎで私用のお金を借りたい人に向いています。

またアイフルはWebサイト上で申し込みでき、借り入れまですべてスマホ1つで完了。

出先でお金が必要になってもコンビニATMから借りられるので、取引先や外での仕事中といった急なタイミングでも対応可能です。

※お申し込みの時間帯により、翌日以降になる場合があります。

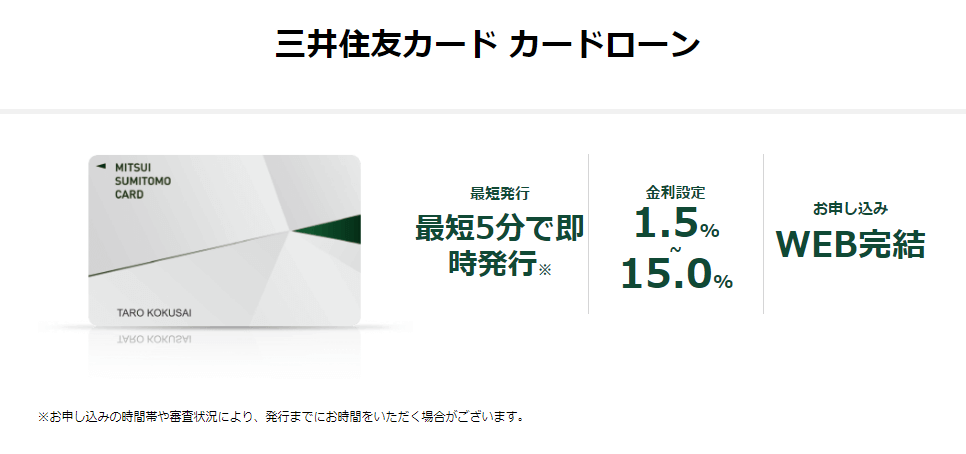

雇用形態に関係なく個人事業主でも借りられる三井住友カードのカードローン

| 申込可能年齢 | 20~69歳 |

|---|---|

| 金利 | 1.5~15.0% |

| 審査時間 | 最短5分※1 |

| 無利息期間 | 最大3ヵ月 |

三井住友カードのカードローンは、申し込む人の雇用形態について特に明記していません。

自営業は申し込めないと禁止されているわけではないので、申込可能です。

三井住友カードのカードローンは大手消費者金融より上限金利が低く、金利15.0%で借り入れできます。

融資スピードは消費者金融並みに早く、審査は最短5分※1で終了。

銀行カードローンに近い金利で素早く借り入れできるので、非常に好条件なカードローンです。

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※1 最短5分の会員番号発行 受付時間:9:00〜19:30

個人事業主向けのローンも完備しているレイク

| 申込可能年齢 | 満20~70歳 |

|---|---|

| 金利 | 4.5~18.0% |

| 審査時間 | 最短15秒事前審査※1 |

| 無利息期間 | 最大180日間※2 |

レイクは、自営業でも収入があれば申込可能なカードローン。

Q.自営業でも利用できますか?

A.個人事業主(自営)のお客さまも安定した収入があれば、お申込み可能です。引用:よくあるご質問|レイク

毎月一定の収入があれば、自営業だけで生計を立てていても借り入れできます。

職業を「自営業」にして申し込むだけで、特別な手続きは必要ありません。

雇用形態に関係なく、Webから申し込めば最短25分での融資も可能。

仕事中急いでお金が必要なときも、すぐにお金を用意できます。

レイクでは、個人事業主向けのビジネスローンを用意しています。

「レイクdeビジネス」は、個人事業主の事業性資金を借りられるローン。

審査によって高額融資も可能で、即日融資にも対応しています。

事業に使うお金を急いで借りたい人は、コールセンターに電話して利用したい旨を伝えましょう。

ただし、買い物や娯楽など個人的な目的では使えません。

個人目的でのお金も合わせて借りたい人は、通常のカードローンを選んでください。

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2 初めてなら初回契約日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率 4.5%~18.0%

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 “運転免許証

※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

自営業者(個人事業主)が事業資金を借りるなら好条件な公的融資制度を頼る

自営業者が事業資金を借りるなら、国からお金を借りる方法(公的融資制度)を頼りましょう。

公的融資制度とは、国や国から認可された公的な機関が提供している融資制度で、銀行や貸金業者と違い、利息による利益を目的としていません。

利益より自営業を営む人のサポートを目的としているため、金利が低く、まとまったお金を好条件で融資してくれます。

日本では中小企業・自営業に向けた融資制度が多く展開されています。

より多くの人が利用できるよう、業種や会社の状態に合わせて条件を細かく分けているのでとても便利です。

利用条件を見て、自分に最適な制度を見つけましょう。

公的融資制度で事業資金を借りるメリット

- 金利が低いので事業を始めたての自営業者でも負担が少ない

- 目的別に様々なローンがあるため利用しやすい

- 開業資金も借りられる

公的融資制度最大のメリットは、適用金利が非常に低いこと。

担保の有無、申込者の境遇にもよりますが、金利は高くても3.0%前後。無担保で借りても2.5%前後で、担保を入れて借りる場合金利が1.0%を切る場合もあります。

一般的に金利が低いと言われる銀行のビジネスローンより低いため、利息の負担を大きく減らせるでしょう。

特に長期間、高額融資を希望するなら金利が低い公的融資制度を利用するべきです。

これから開業する人や、個人事業主になる予定の人も利用できる、新規開業資金も用意されています。

新しく仕事を始めるには、数百万円単位でお金が必要な場合もあります。

しかし、個人の資金力で用意するには限界があり、困っている人も少なくないでしょう。

公的融資制度では、これから起業する人向けの融資があるため、思い切って開業しやすいのがメリット。

個人事業主になりたくても金銭的な面で踏み切れない人は、今から開業する人向けの融資制度を探してみましょう。

自営業が最初に借りるなら日本政策金融公庫の融資制度

自営業が事業資金を借りる際、最初に頼りたいのが日本政策金融公庫です。

日本政策金融公庫とは、一般の金融機関が行う業務を補完し、国民・中小企業・農林水産関係者の資金調達を担う目的で運営されている金融機関です。

自営業や中小企業のために資金調達を行い、営業状態を向上させてくれる機関で、国民の生活向上に寄与するために運営しているので、利益目的ではありません。

日本政策金融公庫では100種類以上の融資制度を用意しています。

今回は、その中でも自営業を営む人が利用しやすい制度を紹介します。

| 融資限度額 | 運転資金、設備資金:4,800万円 特定設備資金:7,200万円 |

|---|---|

| 制度概要 | 事業を営む、ほとんどの人が利用できる |

| 金利 | 0.57~3.05% |

| 担保・保証人 | 要相談 |

国民生活事業の一般貸付は、殆どの事業を営む人が利用できる融資制度です。

最大7,200万円まで借り入れでき、事業に関する資金であれば様々な目的で利用できます。

融資残高の平均は1,000万円としているため、1,000万円前後であればまとまったお金を借りやすい傾向です。

新しく事業を開拓したい、利益を増やすために投資したい人は一般貸付を検討しましょう。

| 融資限度額 | 4,800万円 |

|---|---|

| 制度概要 | 社会的、経済的変化等外的な要因により一時的に売上が減少しているが、中長期的に業況が回復する見込みがある人が利用できる |

| 金利 | 0.57~3.05% |

| 担保・保証人 | 要相談 |

社会的な影響を受けて業績が下がってしまった人は、経営環境変化対応資金を利用しましょう。

売上の減少額や経営状況で細かな指定があるものの、条件に該当すれば借り入れできます。

業績を回復させるためのお金なので、今後経営を回復させられる見込みがある人は打診してみましょう。

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

|---|---|

| 制度概要 | 新しく事業を始める、または起業後7年以内の人が利用できる |

| 金利 | 0.57~3.05% |

| 担保・保証人 | 要相談 |

新しく事業を始めるなら、新規開業資金を利用しましょう。

これから起業する人だけでなく、起業後7年以内であれば融資を受けられます。

起業するための初期費用としてだけでなく、事業を軌道に乗せるための投資としても利用できます。

小規模共済に所属している自営業者は事業資金と生活費を合わせて借りられる

小規模共済に所属しているなら、小規模共済の貸付制度を利用できます。

小規模共済とは、中小企業の起業から発展に至るまでをサポートする中小機構が運営する制度。

中小企業や個人事業主向けの積立式による退職金制度で、小規模共済に積立しておくと、自営業でも退職金をもらえます。

小規模共済では、積み立てている退職金を担保に融資する貸付制度を用意しています。

小規模共済の貸付制度は全部で7種類あり、それぞれ目的や融資金額も違うので注意しましょう。

| 制度の種類 | 利用対象者 | 金利 |

|---|---|---|

| 一般貸付 | もしものとき、誰でも利用可能 | 1.5% |

| 緊急経営安定貸付 | 経営環境が変化し、一時的に売上が減少している人 | 0.9% |

| 傷病災害時貸付 | 病気や怪我による入院や、災害時に被害を受けた人 | 0.9% |

| 創業転業時・新規事業展開等貸付 | 新規開業、または転業する人 | 0.9% |

| 事業継承貸付 | 事業を継承する人 | 0.9% |

| 廃業準備貸付 | 事業を廃業、または解散する人 | 0.9% |

| 福祉対応貸付 | 経営者本人または親族の福祉向上をする人 | 0.9% |

借りられる金額は、積立している金額の7~9割程度で、最大1,000万円となっています。

日本政策金融公庫より限度額が低めではあるものの、低金利で借りられるため、小規模共済を利用している人は、日本政策金融公庫より先に検討してみましょう。

自営業者がコロナで経営状況が悪化したら国の制度で借り入れする

新型コロナウイルスの影響を受けて経営状況が悪化した人は、国からサポートを受けられます。

経営状況に合わせて利用できる制度が違うので、自営業の状態に合わせて融資制度を選んでください。

| 融資限度額 | 月額上限10万円(給付) |

|---|---|

| 利用対象者 | 令和3年4月以降の緊急事態措置、まん延防止等重点措置により、売上が50%以上減少した中小法人・個人事業者 |

| 金利 | 給付のためなし |

| 担保・保証人 | 給付のためなし |

外出自粛や飲食店の休業といった国の施策で収入が減ってしまった人は、月次支援金の利用で月額最大10万円までの給付金を受けとれます。

お金は給付のため、返済する必要はありません。

緊急事態宣言の影響を受けていると証明しなければなりませんが、売上が50%以上減少した人には非常に助かる制度です。

飲食店だけでなく、飲食店と取引をしている業者なども対象となります。

| 融資限度額 | 上限4,800万円 |

|---|---|

| 利用対象者 | 現状売上が減少していなくても、今後売上現象等の影響が見込まれる場合 |

| 金利 | 基準金利1.81% |

| 担保・保証人 | 要相談 |

セーフティネット貸付は、日本政策金融公庫による融資制度です。

今の段階で売上が下がっていなくても、今後経営状況が悪化すると考えられる場合に利用できます。

今後の影響を見越して融資を受けられるので、影響を受けそうで不安な人は相談しておきましょう。

金利は基準が1.81%で、保証人の有無や借入期間によって変化します。

| 融資限度額 | 最大20万円 |

|---|---|

| 利用対象者 | コロナウイルスの影響を受けて収入が減り、生計維持のために貸付が必要な世帯 |

| 金利 | なし |

| 担保・保証人 | なし |

緊急小口資金は、コロナの影響で収入が下がって家計がひっ迫している世帯向けの貸付制度。

月次支援金やセーフティネット貸付と違い、借り入れたお金は生活費として利用できます。

事業資金ではなく、生活費がなくて困っている人は緊急小口資金を利用してください。

公的融資制度は審査が慎重なので借り入れまで1ヶ月以上かかる

公的融資制度は金利も低く利用しやすいですが、審査や書類の確認を慎重に行うため、手続きにとても時間がかかります。

公的融資制度を利用する場合、実際に融資を受けるまで早くても1ヶ月程度かかると覚えておきましょう。

なるべく早く融資を受けたい人には向いていないので注意が必要です。

申し込みから2ヶ月程度かかると想定して、余裕を持って申し込んでください。

今日中の融資も可能!自営業者が消費者金融を利用するメリットとデメリットを確認

自営業がカードローンを利用するメリット・デメリットを詳しく紹介します。

自営業が消費者金融を利用するメリット

- 消費者金融なら即日融資可能

- 50万円以下の借り入れなら収入証明書不要

- 自営業の審査も積極的に行ってくれる

消費者金融カードローンの大きなメリットは、即日融資に対応していることです。

審査時間は最短5~30分ほどで完了するため、申し込んだ数時間後にはお金を手元に用意できます。

急な出費で余裕がない人、今日中に支払いしなければならない事情がある人にも対応可能です。

Webから10分ほどで申し込めるので、店頭に行く暇がなくてもすぐに融資できます。

長期的な生活費の借り入れだけでなく、今手元にお金がない場合にも便利に利用できるでしょう。

金融機関から借り入れする場合、収入証明書の提出を求められる場合があります。

収入証明書は、源泉徴収票や給与明細といった、自分の収入を示すための書類です。

自営業の人は、収入証明書として青色申告書や白色申告書を提出します。

すぐに書類を用意できるなら問題ありませんが、中には収入証明書として認められる書類を今日中に用意できない人もいるでしょう。

収入証明書不要のカードローンを選べば、申込時の借入限度額が50万円以下のとき、収入証明書を提出する必要がありません。

本人確認書類のみで借り入れできるので、収入証明書の用意が面倒な自営業にも向いています。

50万円以下の融資で問題なければ、本人確認書類のみで申し込める消費者金融カードローンが便利です。

消費者金融カードローンの申込条件に、職業や雇用形態の指定はありません。

カードローン会社はそれぞれ申込条件を掲げていますが、おおよそは以下の2点です。

- 20歳以上69歳以下である

- 定期的に安定した収入がある

年齢制限内であり、安定収入があれば雇用形態は問いません。

条件を満たしていれば、自営業・フリーランスの方でもお申込みが可能です。

上記のようにアイフルの審査では、条件に当てはまれば自営業でも借り入れできると明記しています。

個人事業主は、固定給でない人が多いため審査でマイナスに働きやすいです。ですが、収入の有無を証明できれば積極的に審査を行ってくれます。

「自営業だから」「個人事業主だから」と審査拒否されないので、本当に困っている時は審査に申し込んでみましょう。

自営業(個人事業主)がカードローンを利用するデメリット

収入が不安定な自営業者はリスクを知った上でカードローンを利用しましょう。

自営業者がカードローンを利用するデメリット

- 金利が高い

- 収入にムラがあると借りられない

- 借入目的が不明確だと審査に通りにくい

カードローンのデメリットとして挙げられるのは、金利が高いことです。

例として、大手消費者金融の金利を一覧にしてみました。

| カードローン | 金利 |

|---|---|

| アイフル | 3.0~18.0% |

| アコム | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| レイク | 4.5~18.0% |

| SMBCモビット | 3.0~18.0% |

どの消費者金融も上限金利は18.0%前後に設定されています。

銀行カードローンは上限金利14.0%前後なので、比較すると約4.0%差が出てしまいます。

30万円を1年間借り入れた時、金利が4.0%違うと、支払う利息は以下の通りです。

| 金利 | 支払う利息 | |

|---|---|---|

| 消費者金融 | 18.0% | 約54,000円 |

| 銀行 | 14.0% | 約42,000円 |

1年間で約12,000円も利息が減ると考えると、どうしても消費者金融の金利は高く感じてしまうでしょう。

消費者金融で融資を受けるなら、できるだけ金額を抑え、素早く返済してください。

先程、消費者金融の申込条件に「安定した収入が必要」とご紹介しました。

安定した収入とは、毎月一定金額の収入がある状態です。

Aさん:毎月20万円ずつ、1年間で240万円の収入がある人

Bさん:1年に3回80万円ずつ、1年間で240万円の収入がある人

上記の例ではいずれも年収240万円です。

Aさんは毎月安定して収入があるものの、Bさんは収入がない月もあり、収入が安定しているとは言えません。

カードローンの審査では、Bさんのような給与形態の場合、年収が高くても審査に通らない可能性があります。

自営業を営んでいると、毎月の収入にムラがある人も少なくありません。

ムラのある状態が数ヶ月以上続くと、審査で不利に働く可能性があります。

カードローンの申込時、借りたお金を何に使うか、資金の使途を聞かれます。

この時、資金使途が不明確だと審査に通りにくくなるので注意しましょう。

特に個人事業主は、自分で使う個人のお金と事業資金が混同しやすいです。

貸し付けたお金をどのように使うか把握しきれないと、ローン会社が貸し付けを渋る可能性があります。

申込時は明確な理由を選択し、申込確認の電話で資金使途を聞かれたら、具体的に答えてください。

審査が厳しい銀行カードローンは個人事業主の利用に向いていない

個人事業主が生活費目的で借り入れするなら、銀行カードローンの利用はあまりおすすめできません。

収入が不安定な人も多く、貸し付けたお金を返済する能力がないと判断されやすいからです。

銀行カードローンは消費者金融より審査が厳しく、慎重に行われる傾向で、正社員として安定した収入を得ている人でも、審査に落ちる可能性があります。

自営業は固定給がある正社員より収入が安定していないと判断されやすく、審査では不利になりやすいです。

正社員に近い、あるいは正社員以上の安定性が求められるため、少しでも収入にムラがあるなら銀行カードローンは向いていないでしょう。

低金利なので魅力的に感じますが、審査に通らないと分かっていながらいくつもローンに申し込むと、今後の審査でさらにマイナスに働きます。

一度に何社もカードローンに申し込むと、それだけお金に困っていると思われ、返済能力が不足すると判断されるからです。

収入が安定しない、年収が低い場合は無理に銀行カードローンへ申し込まず、消費者金融カードローンを利用してください。

早く事業資金を借りたい自営業者はビジネスローンがおすすめ

自営業者が事業資金を借りるなら、ビジネスローンも利用できます。

ビジネスローンとは名前の通り、法人や個人事業主に向けて事業資金を貸し付ける制度です。

通常、個人が融資を受ける場合、総量規制が適用されます。

総量規制とは、借り過ぎを防ぐため、一度の借り入れを年収の3分の1までに制限する法律です。

年収が300万円の人は100万円までしか借りられないため、高額融資を受けるのは難しいです。

しかしビジネスローンは総量規制対象外なので、数百万円~1,000万円以上の融資を希望できます。

公的融資制度よりも審査が早く済むため、申し込みから最短即日~3日程度で融資を受けられる可能性も。

まとまったお金を借りられますが、借り入れたお金は個人目的で使えません。

あくまで事業資金を調達する目的として利用しましょう。

自営業者(個人事業主)が事業資金目的で融資を受けるのにおすすめのローン

自営業者や個人事業主が事業資金目的で融資を受けるのに向いているローンを、具体的に紹介します。

事業向けのローンには以下の2つの融資形式がある点に注意しましょう。

| 融資の方式 | 繰り返しの借り入れ | 特徴 |

|---|---|---|

| カードローン方式 | 〇 | 必要なときに新たな申し込みなしに何度でも借りられる |

| 証書貸付方式 | ✕ | ・必要な資金をまとめて借りたら返済のみを行う ・再度お金が必要になったら新たに申し込んで審査を受ける必要がある |

いつでも資金が用意できるよう準備したい自営業者には、カードローンが向いています。

一度まとまった資金が用意できれば問題ない場合は、証書貸付方式でも構いません。

必要に応じて商品を選びましょう。

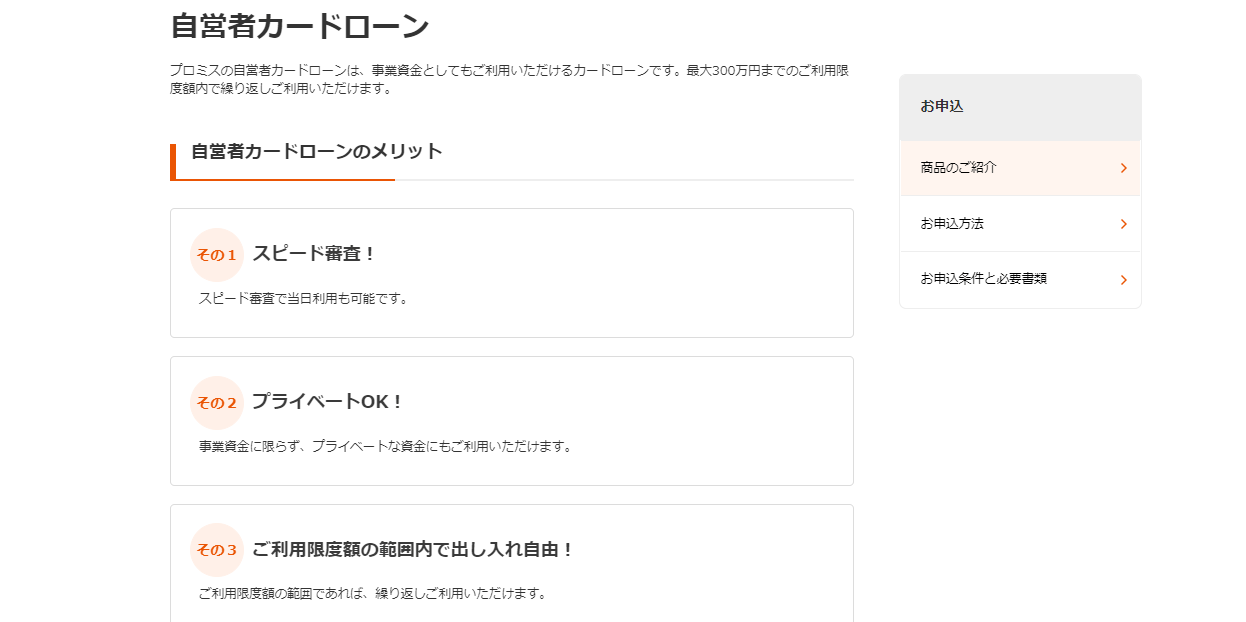

生活費の借り入れにも対応できるプロミス自営者カードローン

| 申込可能年齢 | 20~65歳 |

|---|---|

| 融資対象者 | 個人事業主 |

| 金利 | 6.3~17.8% |

| 審査時間 | 最短即日 |

プロミスの自営者カードローンは、借りたお金を事業費だけではなく生計費としても使えるのが大きな特徴。

通常の商品であるフリーキャッシングとの違いは、総量規制の範囲を超えて借りられるかどうかです。

総量規制とは貸金業法に定められているルール。

総量規制に従うと、年収の3分の1を超える借り入れが制限されます。

事業性の融資は総量規制の対象外で、返済能力があると認められれば年収の3分の1を超える借り入れも可能です。

総量規制の範囲を超える融資が必要な場合は、自営者カードローンを検討しましょう。

スピード融資にも対応できて、当日中に借りられる可能性もあります。

プロミスの自営者カードローンはWeb申し込みに対応しておらず、以下のいずれかの方法で申し込む必要があります。

- 自動契約機

- プロミスコール

契約の際は自動契約機または店頭窓口に来店しなければいけない点に注意しましょう。

即日融資も期待できるレイク de ビジネス

| 申込可能年齢 | 満20~70歳 |

|---|---|

| 融資対象者 | 個人事業主 |

| 金利 | 4.5~18.0% |

| 審査時間 | 最短即日 |

「レイクdeビジネス」は、個人事業主が事業性資金を借りられるローンで、カードローン方式で、繰り返し借り入れができます。

融資額の上限が500万円で、審査によっては高額融資も可能です。

即日融資にも対応していて、自動契約機で19時30分(日曜日は19時)までに手続きを完了させれば即日※の借り入れも可能。

事業に使うお金を急いで借りたい人は、コールセンターに電話して利用したい旨を伝えましょう。

ただし買い物や娯楽など個人的な目的では使えないため注意が必要です。

※一部金融機関及びメンテナンス時間等を除く

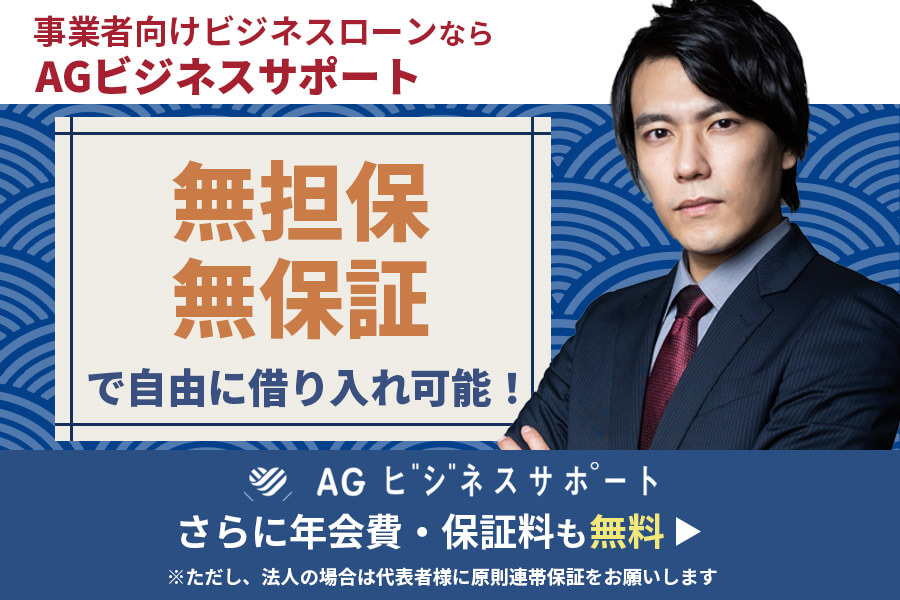

ビジネス向けカードローンも利用できるAGビジネスサポート

| 申込可能年齢 | ・個人事業主:69歳まで ・法人:75歳まで |

|---|---|

| 融資対象者 | ・個人事業主 ・法人 |

| 金利 | ・事業者向けビジネスローン:3.1~18.0% ・事業者向けカードローン:5.0~18.0% |

| 審査時間 | 最短即日 |

AGビジネスサポートには「事業者向けビジネスローン」と「事業者向けカードローン」があり、繰り返し借りられるカードローンも選べます。

まとまった資金を借りて計画的に返済したい場合はビジネスローン、繰り返し利用したい場合はカードローンを選びましょう。

AGビジネスサポートの事業向けローンは、個人事業主でも法人でも利用可能です。

個人事業主は69歳までしか申し込めない点に注意しましょう。

最短即日借り入れが可能なので、急いでいるときの資金調達にも便利です。

来店不要で契約できるため、忙しい自営者でも利用しやすいでしょう。

AGビジネスサポートが取り扱っている事業向けローンは種類が豊富で、以下の商品の取り扱いもしています。

- 不動産担保ビジネスローン

- 不動産担保カードローン

- 不動産担保開業支援ローン

ニーズに合わせて、商品を選んで借り入れをしましょう。

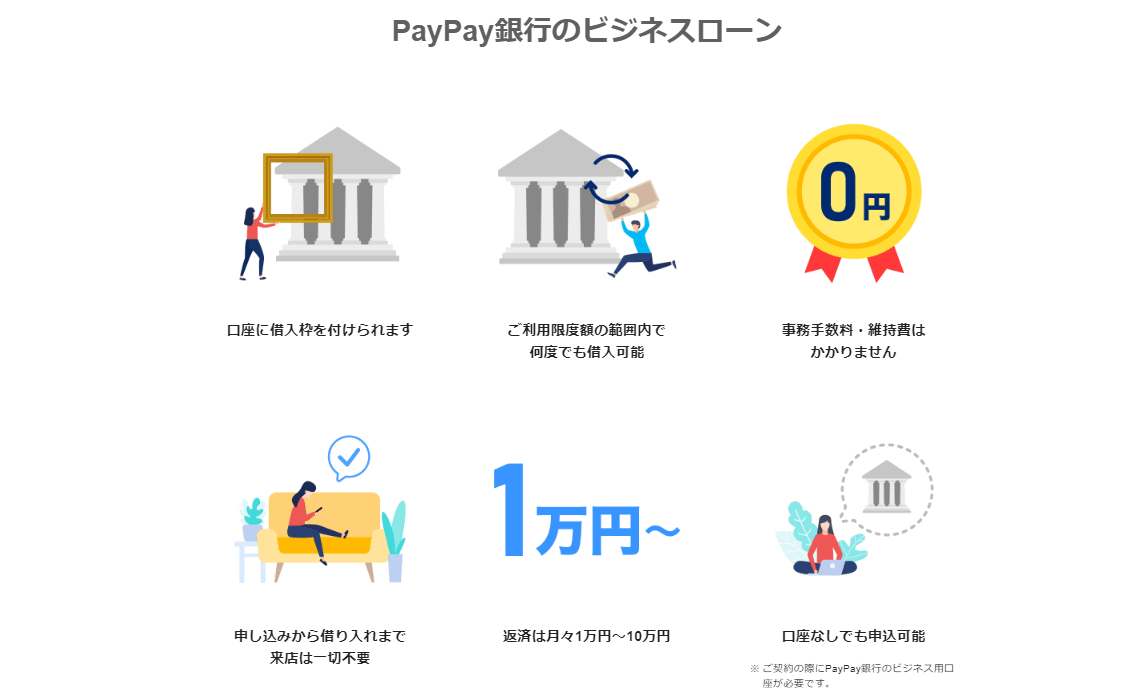

金利をおさえて借りられるPayPay銀行のビジネスローン

| 申込可能年齢 | 満20~69歳 |

|---|---|

| 融資対象者 | ・個人事業主 ・法人 |

| 金利 | 1.8~13.8% |

| 審査時間 | - |

PayPay銀行のビジネスローンには、個人事業主向けと法人向けがあります。

個人事業主向けの商品は、起業したてでも借り入れが可能ですが、法人向けのローンは、業歴2年以上または決算を2期終了していなければ借り入れができません。

PayPay銀行のビジネスローンはカードローン方式のローン商品で、繰り返し借りられます。

いざという時に備えて、資金調達ができる状態を整えておきたい個人事業主や法人に便利です。

PayPay銀行には、ヤフー出店者専用のビジネスローンもあります。

「Yahoo!ショッピング」「ヤフオク!ストア」向けのビジネスローンで、金利の上限が年8.2%と低金利。

条件を満たしている人は、ビジネスローン(ヤフー出店者専用)の利用を検討しましょう。

銀行ビジネスローンなら個人事業主でも高額融資を受けられる

個人向けの融資と同じく、銀行のビジネスローンは比較的金利をおさえて利用できます。

即日融資は難しいですが、申し込みから3日~1週間程度で融資を受けられるのがメリット。

公的融資制度でお金を受け取るまで時間の余裕がない人は、銀行ビジネスローンを利用しましょう。

ただし、ビジネスローンでは慎重に審査が行われる傾向です。

事業の安定性を重視されるため、業績が不安定な自営業の人は借りられない可能性があります。

特に、個人事業主の人はそもそも申し込みできない可能性もあるので注意しましょう。

また起業したばかりで、事業者として金融取引があまりない人も、審査に通りにくい傾向です。

金融取引が少ないと返済能力があるか判断しきれないため、銀行は貸し渋る可能性があります。

自営業で銀行ビジネスローンを利用するなら、以下の条件をクリアしておくといいでしょう。

- 業績、収入が安定している

- 起業してから長期間経っている

- 支払いの滞納を行っていない

- 銀行と多数取引がある

事業目的で借りるなら信用金庫の個人事業主向けローン

個人事業主が銀行のビジネスローンを利用したいなら、個人事業主向けのローンがおすすめです。

メガバンクにはありませんが、地域に密着した信用金庫や地方銀行では、個人事業主向けローンの取扱があります。

信用金庫は地域の活性化とサポートを目的として運営しているため、メガバンクと違い利益を重視していません。

個人事業主でも利用しやすいビジネスローンがあるので、専用ローンを探しましょう。

以下は、個人事業主でも利用できるビジネスローンの一例です。

| 銀行名 | 借入限度額 | 金利 |

|---|---|---|

| 横浜銀行 | 500万円 | 4.8%、8.0%、14.5% |

| 名古屋銀行 | 50~500万円 | 14.8% |

| 多摩信用金庫 | 10~500万円 | 5.5~11.5% |

地方銀行や信用金庫は、銀行の営業範囲内に居住している、または勤務している必要があります。

自分が住んでいる近くの銀行で取り扱いがないか、事前に調べておきましょう。

自営業者は収入証明書に給与明細を使えない!決算書や確定申告書を用意する

先程照会した銀行のビジネスローンは、基本的に事業資金としてしか利用できません。

事業資金だけでなく個人目的でもお金を使いたいなら、消費者金融のビジネスローンがおすすめです。

消費者金融のビジネスローンは生活費や娯楽費といった個人目的での利用も可能。

事業資金だけでなく生活費が不足している人は、消費者金融のビジネスローンを利用して一括で借り入れましょう。

大手消費者金融のビジネスローンは以下の通りです。

| 消費者金融 | 借入限度額 | 金利 |

|---|---|---|

| アイフルビジネス・ファイナンス | 1,000万円 | 3.1~18.0% |

| プロミス | 300万円 | 6.3~17.8% |

| アコム | 300万円 | 12.0~18.0% |

いずれも公的融資制度や銀行ビジネスローンより自由度が高いため、様々な用途でお金を使いたい人に向いています。

消費者金融ビジネスローンは、事業資金であっても最短即日融資に対応しています。

今日中に事業資金を用意しなければならない人でも利用できるので、とにかく融資を急いでいる人向け。

プロミスの審査では、自営者が事業資金目的で申し込んでも利用可能です。

銀行と違って法人に限定したサービスではないので、個人事業主も利用できます。

消費者金融ビジネスローンの大きな特徴は、赤字決算にも利用できること。

現時点で利益が出ておらず赤字の場合、返済能力がないと判断され、決算用の融資には対応してくれない金融機関が多いです。

しかしアイフルでは、赤字決算に対応していると明記しています。

赤字決算でも可能ですか?

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

引用:AGビジネスサポート

申し込み時点での経営状況を見て融資してくれるので、一度相談してみましょう。

ただし、個人向けのカードローンと同じく金利は高く設定されています。

上限金利18.0%前後なので、まとまったお金を借りると返済時の負担がかなり増えてしまうでしょう。

多額のお金を融資してもらえる分、返済時のリスクは慎重に考えておくべきです。

「今日中にお金を借りたい」といった緊急性がない時は、消費者金融ビジネスローンの利用はおすすめできません。

自営業や個人事業主がカードローンの審査でチェックしておくべきポイント

自営業者や個人事業主が融資を受ける際、審査に通過するか不安に感じる人も多いでしょう。

会社員と比較しても、審査基準や重視されるポイントが違うので、申込前に確認しておきましょう。

ビジネスローンの審査は事業に関する情報を元に審査される

ビジネスローンの審査では、個人向けのカードローンと重視されるポイントが違います。

個人向けカードローンで重視されるポイントは、個人の収入や勤続年数、信用情報です。

それに対しビジネスローンでは以下の内容を重視される傾向です。

- 事業の経営年数

- 事業の利益率

- 申込者の信用情報

ビジネスローンはあくまで事業資金を貸し付けるローンなため、返済も個人の資金から行うのではなく、事業の資金から行います。

そのため、個人の収入よりも事業の経営状況を重視されやすいです。

事業の経営年数が長く、利益が高いほど審査に通過しやすい傾向があります。

まだ事業を始めたばかりで利益もあまりない場合は、日本政策金融公庫の新規開業資金を利用しましょう。

事業に関する情報と合わせて、申込者本人の信用情報もチェックされる可能性があります。

個人として返済の滞納や延滞が多いと、返済意思が低いとみなされ審査に落ちてしまう可能性もあります。

個人の信用情報にも気を配って、滞納している支払いはできる限り返済してから申し込みましょう。

審査で提出する収入証明書に給与明細は使えない

自営業が融資に申し込む場合、収入証明書の提出を求められる可能性が高いです。

自営業または個人事業主が収入証明書として提出できる書類は以下の通り。

- 確定申告書

- 決算書

- 収支内訳書

アイフルでは、ビジネスローンで利用できる収入証明書は以下の2点のみと定めています。

個人事業主のお客様

確定申告書

※税務署/税理士の押印がない場合は、あわせて所得証明書をご用意ください。

※別途書類の提出をお願いする場合があります。法人のお客様

決算書2期分

※税務署/税理士の押印がない場合は、あわせて所得証明書をご用意ください。

個人向けローンでは、源泉徴収票や給与明細を利用できますが、ビジネスローンでは認められません。

自営業の場合、源泉徴収票や給与明細を作成するのが申込者本人である場合も多いです。

書類の内容を改ざんできてしまうので、上記の書類は認められません。

役所や税務署に行って用意しなければならない可能性もあるので、申込前に準備しておきましょう。

自営業者は審査時に事業証明書を用意すると高評価

自営業として届け出をしている人は、事業証明書を用意しましょう。

事業証明書とは、役所で発行できる事業の所在地を証明する書類です。

事業証明書があると、役所が「この法人や個人事業主は、この場所を拠点に活動している」と証明してくれます。

役所が証明してくれる書類なので、事業者としての信用度が高くなり、審査で有利に働く可能性があります。

個人事業主でも届け出を行っていれば発行してもらえるので、ビジネスローンの申し込み前に届け出ておきましょう。

経営が傾いていると判断されるので借入希望額は最低限にする

必要以上に高額な融資を希望すると、お金に困っていると判断されやすいです。

お金に困っている人は返済能力が低いと認識されてしまうため、審査通過が難しくなるかもしれません。

また、経営が傾いていると判断され、消極的に審査される可能性もあります。

ビジネスローンで借り入れる際は、必要最低限の金額で申し込みましょう。