スーパーブラックでも借りれる消費者金融はあるのか、どうしてもお金を借りたいときの解決方法を紹介します。

ブラックとは返済上の問題を起こした経験があり、お金を借りるのが難しい状態です。

ブラックの中でもスーパーブラックは、ほぼ審査に通らないほどステータスが悪い状態を言います。

しかし実際には「自分はスーパーブラックだ」と思っているだけで、スーパーブラックには該当しない例も。

スーパーブラックでなければ、お金を借りられる可能性もあります。

この記事では、スーパーブラックについて以下の内容を解説しました。

- スーパーブラックとはどのような状態?

- 訳ありの人におすすめの中小消費者金融

- スーパーブラックかどうかを確認する方法

- 借入先の選び方

- 無職のスーパーブラックがお金を借りる方法

まずは自分がスーパーブラックに当てはまるか知った上で、借入先を探しましょう。

消費者金融では借りられない無職のスーパーブラック向けに、お金を借りる方法も紹介しています。

自分の状態を把握し、必要なお金を用意しましょう。

スーパーブラックでも借りれる消費者金融はないと考えよう

スーパーブラックの人は、消費者金融を始めとした一般的な貸金業者ではお金を借りられません。

スーパーブラックとは、信用情報に傷がある状況です。

数日程度の返済遅延ではなく、長期延滞や強制解約の履歴がある人が当てはまります。

信用情報は、信用情報機関に保管されている個人の借り入れに関する情報です。

消費者金融は申し込みを受けると信用情報機関に信用情報の問い合わせを行います。

返済上の問題があると、多くのケースで審査に通りません。

ただし、自分でスーパーブラックだと思い込んでいるだけで実際は違うケースもあります。

本当に自分がスーパーブラックに当たるのか、以下の項目をチェックしましょう。

- スーパーブラックとは今も延滞中の状態

- 延滞解消済みなら借りられる可能性あり

- 債務整理中の借り入れは不可

スーパーブラックと、一般的にブラックリスト入りと呼ばれる状態は異なります。

現在は支払い遅延を起こしておらず、過去の金融事故情報があるだけのブラックなら、借り入れできる可能性も。

ただし、スーパーブラックではなくても債務整理中だとお金を借りられないのが一般的です。

まずは自分のステータスがどの状態なのか確認しましょう。

スーパーブラックとは現在も延滞が継続している状態

一般的に、スーパーブラックとは、現在も延滞中または借り逃げ(踏み倒し)をしている状態です。

以下の支払いで現在返済や支払いが遅れている人は、スーパーブラックの可能性があります。

- カードローン

- クレジットカード

- ショッピングローン

- 銀行の各種ローン

- 携帯電話料金

- 奨学金

- 保証会社付き賃貸物件の家賃

単純なブラックまたはブラックリスト入りは、金融事故を起こした履歴は残っているものの既に返済は完了しています。

現在も延滞中の人で、以下に当てはまるとスーパーブラックの状態です。

- 長期延滞中で、督促状が届き続けている

- 裁判所から通知が届いたが放置している

- 借りたまま返済せず放置している

- 保証会社が代わりに返済したと通知がきた

長期延滞とは、期日から61日以上または3ヶ月以上経っても返済や支払いが行われていない状態です。

延滞を放置し過ぎると、金融機関からではなく裁判所から通知が届くケースも。

引っ越しして逃げ切ったと思っている人も、信用情報上は借り逃げ状態でスーパーブラックが継続しています。

結婚などで氏名が変わっても、申込時に提出する本人確認書類からバレる可能性が高いです。

例えば運転免許証は名前が変わっても番号が変わらないため、照合されれば旧姓の信用情報がバレます。

とはいえスーパーブラックやブラックリストは正式な金融用語ではなく、明確な基準はありません。

「〇〇をしていたらスーパーブラックになる」と決まってはおらず、複数のカードローンやクレカに申し込んでも審査落ちする人が自称しているだけの言葉です。

「ブラックリスト」も同様で、ただのブラックとスーパーブラックの明確な区別はありません。

しかし、滞納や未払いを繰り返して現在も継続中ならほぼ確実に審査につかできないため、「スーパーブラックになった」と考えられます。

どの審査にも通過できないのには理由があり、支払いに関するトラブルがあれば解決するまで審査通過できない状態が続きます。

現在何らかの支払いを延滞中、または踏み倒し中の人はスーパーブラック状態だと考えましょう。

現在延滞は解消済みで収入があるなら借りれる可能性あり

長期延滞していたけれど返済を再開していたり、債務整理で解決済みだったりするなら、スーパーブラックではありません。

信用情報に傷はあるものの、以下の条件に当てはまる人はお金を借りられる可能性があります。

- 現在は問題なく返済や支払いを続けられている

- 安定収入が得られる仕事をしている

過去の信用情報の傷よりも、現在の状態で判断する金融機関もあります。

どうしてもお金を借りたいときは、スコアリング審査を実施している大手消費者金融カードローンは避けましょう。

スコアリング審査は、申込情報や信用情報を点数化して機械的に審査通過の可否を決定する方式です。

個別事情の聞き取りはなく、信用情報の傷が原因で即審査落ちするケースもあります。

安定収入がある状態とは、毎月一定の給与収入を得ている状態です。

正社員ではなくても、パートやアルバイトで長期勤務前提の働き方をしている人なら審査に通過できる可能性があります。

今は返済が続けられそうな状態か、確認してから借りれを検討しましょう。

債務整理手続き中はお金を借りられないのが一般的

債務整理手続きを行っている間は、カードローンの新規借入や申し込みを行ってはいけません。

返済額の減額を相談する任意整理中に新たな借り入れを増やすと、以下のリスクがあります。

- 任意整理中の借入先との交渉が決裂する恐れがある

- 新たな借り入れができても任意整理の対象にはできない

任意整理中は、返済不能となった借入先と返済額について交渉を行っている最中です。

借入先がどれだけの損失を許容できるか話し合っている中で、新たな借入先には契約通り利息を支払えるとなれば、交渉に応じなくなる可能性があります。

新しい借入先を任意整理の対象としたくても「最初から返済意思がなかった」と不信感が強くなり交渉が成り立ちません。

任意整理は交渉によって将来的な利息をカットしてもらう方法です。

借入先の同意が必要なので、延滞した上により信頼を失う行動は避けましょう。

自己破産手続き中の新規借入もリスクがあるので避けましょう。

「どうせ自己破産するから借り入れを増やしても問題ない」と考えがちですが、手続き中の新規借入は返済が免除されません。

破産法により、免責不許可(債務を0円にできない)の条件に当てはまるためです。

破産法第二百五十二条

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

引用元:e-GOV|破産法

自己破産手続き中の借り入れは返済の意思がない可能性も高く、悪質だと判断されれば詐欺罪に問われる可能性も。

債務整理手続き中にどうしてもお金が必要になったら、担当する弁護士や司法書士に相談しましょう。

相談すれば、公的融資によって生活に必要な資金を用意できる可能性も。

自己破産や債務整理を始めると、弁護士や司法書士は延滞中の金融機関に「受任通知」と呼ばれる書類を送ります。

受任通知は専門家が代理人になったと知らせるための書類です。

書類が届くと、金融機関は直接利用者への取り立てができなくなります。

受け取った金融機関への返済は一時的に停止するため、債務整理中は返済に追われて生活がひっ迫する不安を軽減可能です。

専門家の手を借りて自己破産や債務整理を進め、生活を立て直しましょう。

お金が必要な訳ありの人におすすめなのは中小消費者金融や街金

どうしてもお金を借りたい訳ありの人には、中小消費者金融がおすすめです。

スーパーブラックだと借り入れはできませんが、過去に延滞があっても今は返済できる状態なら審査に通る可能性も。

CMでよく見かける大手消費者金融と中小消費者金融は、以下の点で異なります。

- 信用情報の傷だけで一律に審査落ちしない

- 大手とは違う独自の審査基準で事情を汲み取ってくれる可能性がある

- Web完結や土日祝日の融資には対応していないケースが多い

中小消費者金融や街金は、経営規模が小さく大手と比べると申込者が少ないです。

AIによるスコアリング審査を導入しておらず、申込者は1人ずつ担当者が審査します。

中小消費者金融は大手を選べない事情がある人の申し込みが多い傾向にあり、担当者も事情を分かった上で審査を実施。

過去ではなく今の状態を重視して審査してくれる可能性があります。

サービスは大手ほど整っていないため、Web完結や土日祝日の融資には対応していないケースが多いです。

過去に延滞した人は、中小消費者金融で審査を受けましょう。

信用情報に不安がある人でも審査に進める、おすすめの中小消費者金融を4社ピックアップしました。

それぞれの特徴を比べて、自分に合う消費者金融に申し込みましょう。

| 金融機関名 | 特徴 | 最短融資時間 |

|---|---|---|

| エイワ | 対面審査で事情を説明しやすい | 対面審査の当日中 |

| いつも | 全国どこからでも平日は最短30分融資が可能 | 最短30分 |

| フクホー | 過去の信用情報の傷なら考慮してもらえる可能性がある | 最短即日 |

| 生活サポート基金 | 民間の金融機関が利用できない人向けの貸付支援 | 1週間以上 |

借り入れを急ぐ人はいつも、中小消費者金融でも審査通過が厳しいときは生活サポート資金を活用しましょう。

エイワは対面審査でブラックになった事情を説明しやすい

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・年齢20歳以上の方から79歳まで ・安定収入がある |

| 金利(年) | 17.9507%~19.9436% |

| 限度額 | 1万~50万円 |

| 最短融資時間 | 対面審査の当日中 |

| 利用可能地域 | 非対応エリア:福井県、島根県、鳥取県、高知県、沖縄県 |

- 全国25店舗展開で対面審査による貸付を行っている

- 対面だから状況を説明しやすく柔軟な審査が期待できる

エイワは対面審査にこだわる中小消費者金融で、審査担当者に直接ブラックになった事情を説明しやすいです。

以下の納得してもらいやすい理由で延滞した人は、相談に乗ってもらえる可能性があります。

- 冠婚葬祭が偶然重なって高額の出費になった

- 子どもの教育費がどうしても足りなかったけれど卒業したので今後は返済できる

- 借り入れした後病気になって一時的に返済できなかった

審査通過の可能性を高められるよう、現在の返済能力や返済計画を示しましょう。

エイワでは信用情報や申込情報だけでなく、現在の状況と面談内容から総合的に融資の可否を判断。

「信用情報に傷があるから即審査落ちになりそう」「借入件数が多く審査に自信がない」といった人にも向いています。

限度額は最大でも50万円までと少額融資が専門で、1回の契約につき融資も1回きり。

必要最小限のみの融資を徹底しているため、必要以上に借り過ぎず返済不能になるリスクは低いです。

対面で事情を説明してお金を借りたい人は、エイワに申し込んで審査の日取りを決めましょう。

いつもは来店不要で即日お金を借りられる可能性あり

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上65歳以下 ・安定収入と返済能力がある |

| 金利(年) | 4.80%~20.00% |

| 限度額 | 500万円 |

| 最短融資時間 | 30分 |

| 利用可能地域 | 全国 |

- 中小消費者金融では珍しく、電話での在籍確認は原則なし

- セブン-イレブンのマルチコピー機を使えば最短30分融資も可能

いつもは高知県にある中小消費者金融で、Web申込とコンビニのマルチコピー機を併用すると最短30分の即日融資も可能です。

- Webから申込フォームを入力・送信

- 審査

- 電話で契約や必要書類の説明

- セブン-イレブンのマルチコピー機から契約書類をプリントアウト

- 書類に必要事項を記入してFAXかメールで送信

- 指定口座に振り込み

融資を急ぎたい人は、最寄りのセブン-イレブンの場所を確認しておきましょう。

いつもは、電話での在籍確認は原則なしと明記している珍しい中小消費者金融です。

在籍確認は申込時に申告した職場で本当に働いているか確認する審査を言います。

通常は勤め先へ電話で連絡しますが、書類の確認で在籍確認を行うケースも。

いつもは中小消費者金融で借りたいけど、勤務先に電話をかけられるのが嫌な人に向いています。

代わりに必要書類は計3点必要なため、申し込みを考えている人は審査後すぐに提出できるようあらかじめ準備しましょう。

- 健康保険証(資格確認書)

- 顔写真付き本人確認書類(運転免許証など)

- 収入証明書類(源泉徴収票など)

借り入れ方法は指定口座への振り込みで、自宅への郵送物やローンカードの発行はありません。

周囲に借り入れや申し込みがバレるリスクは最小限です。

できるだけ急いでお金を借りる必要がある人は、いつもを利用しましょう。

フクホーは延滞が解消されていれば審査に進める

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上65歳以下 ・安定収入がある ※自営業、会社役員を除く |

| 金利(年) | 7.30%~18.00% |

| 限度額 | 5万~200万円 |

| 最短融資時間 | 最短即日 |

| 利用可能地域 | 全国 |

- Web申込は24時間受付中で仮審査が最短30分で完了する

- 元金自由返済方式を選ぶと毎月の返済金額が調整しやすい

フクホーは、信用情報に傷があっても現在延滞中や過去の借り入れを放置していなければ、審査に進めます。

《注意》以下に該当する方はご利用いただけません。

・他社のご返済が延滞中の方や過去のお借入れを放置されている方

・自営業主、会社役員、現在お仕事をされていない方

出典:新規お申込み│フクホー

給与収入を得ていれば、パートやアルバイトでも申込可能です。

ただし自営業者や会社役員は融資の対象外なので、申込条件を確認してから入力しましょう。

フクホーは全国どこからでもWeb申込に対応しており、仮審査結果は最短30分で完了とスピーディーです。

契約書類を自宅に送られたくない人は、セブン-イレブンのマルチコピー機から書類出力を選べば郵送は避けられます。

フクホーは「元金自由返済方式」が選べるため、返済を続けられるか不安な人でも申し込みやすいです。

最低返済額は1ヶ月に発生する利息で、元金の返済額は毎月自由に決められます。

例えば、金利18.0%で10万円借りたときは1ヶ月の利息が約1,500円です。

元金は自由に設定できるため、余裕のない月は2,000円だけ返済、余裕がある月は4,000円と財布事情に合わせて調整できます。

過去に延滞した経験がある人でも、最少額の返済なら無理なく続けられる可能性が高いです。

過去の延滞が解消できていて、返済の自由度を重視したい人は、フクホーに申し込みましょう。

生活サポート基金は金融機関から借りられない人を総合的に支援する非営利組織

| 項目 | 詳細 |

|---|---|

| 申込条件 | 生活再生の意思がある 無職ではない 連帯保証人を用意できる |

| 金利(年) | ~12.5% |

| 限度額 | 相談次第 ※貸金業法の範囲内 |

| 最短融資時間 | 1週間以上 |

| 利用可能地域 | 東京都・神奈川県・埼玉県・千葉県 |

- 不動産や給料が差し押さえられている状態でも審査に通る可能性がある

- 債務整理のための資金も貸付対象

生活サポート基金は非営利組織で、信用情報の傷や多重債務状態でお金を借りられない人でも融資を受けられる可能性があります。

一般の消費者金融と違い、利益ではなく利用者の生活再建を目的として融資を実施。

通常は借り入れが難しい以下の人でも、申し込み可能です。

- 延滞や借り逃げの影響で財産が差し押さえられている

- 債務整理を検討している

審査では生活の再生に向かう意思と返済可能な家計の見通しが重視されます。

スーパーブラックでも借りられる可能性がある一方で、審査を受けるには連帯保証人が必要です。

生活再建のために、収支の見直しやカードローンへの依存を解消するための行動も求められます。

利用可能な地域は以下の通りです。

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

該当地域に住んでいて現在の状況を変えたい人は相談予約を取りましょう。

自分が本当にスーパーブラックなのかを確認する方法

自分がスーパーブラックなのか分からない人は、信用情報機関に情報照会を行って確認しましょう。

信用情報機関は3つあり、それぞれで開示請求が可能です。

| 信用情報機関名 | 主な記録内容 | インターネット開示料金 |

|---|---|---|

| JICC | 主にカードローンやキャッシングの契約・利用状況 | 1,000円 |

| CIC | 主にクレジットカードや各種ローンの契約・利用状況 | 500円 |

| KSC(全国銀行個人信用情報センター) | 銀行融資の契約内容・利用状況 | 1,000円 |

JICCに情報照会を行うと、スーパーブラックなのかが確認しやすいです。

JICCは加盟している業者が多く、強制解約の履歴も確認できます。

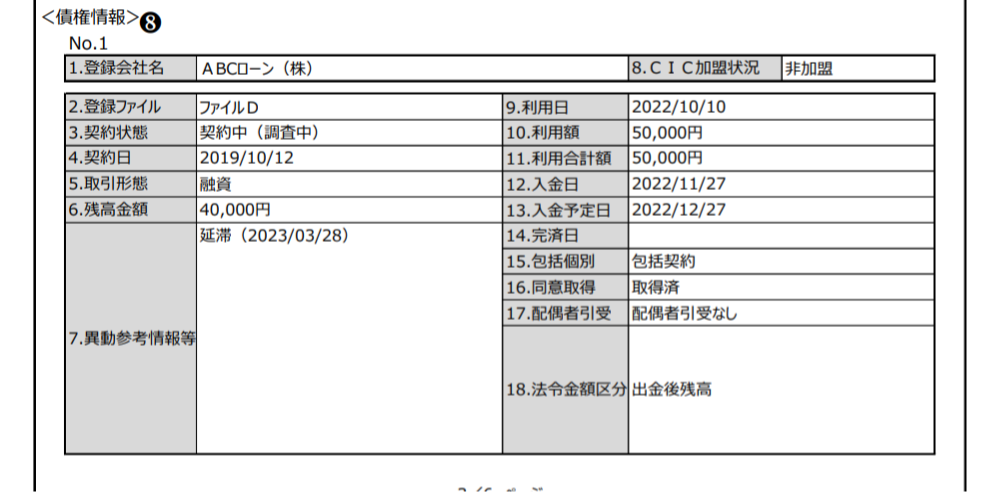

情報照会により開示された情報の例は以下の通りです。

「異動参考情報等」の欄に以下の記載がある人は、トラブルが進行中のためスーパーブラックの状態です。

| 記載内容 | 具体的な内容 |

|---|---|

| 延滞 | 支払い・返済をせず長期延滞中 |

| 債権回収 | 消費者金融会社が強制執行や支払督促で法的手続きをとった |

| 保証履行 | 保証会社が利用者に代わって消費者金融に返済 |

信用情報照会を利用するときは、以下の点を確認してから照会先を決めましょう。

- 契約ごとに情報が分かれているため1つずつ確認が必要

- 異動情報が詳しいのはJICC

- CICは過去2年間分の毎月の支払状況が確認できる

- 自己破産の履歴はKSCが一番長く残る

信用情報機関は加盟している金融機関から情報を集めているため、扱っている情報の内容が少しずつ異なります。

「JICCには加盟していてもCICには加盟していない」といった金融機関も存在。

複数のカードローンやクレジットカードで支払いトラブルの経験がある人は、JICCとCIC両方に開示請求を行いましょう。

自己破産履歴が気になる人は、KSCで確認するといつまで記録が残るか分かります。

1つの契約だけでは問題がなくても、以下の状態ではブラックと同等に審査落ちしやすいです。

- 短期間にカードローンやキャッシングの申し込みを繰り返している

- 現在の借入残高合計が総量規制を超えている

同時期に複数のカードローンに申し込むと、「申込ブラック」と呼ばれる状態になる可能性があります。

1件あたりの借入額が少なくても、合計が総量規制の上限である年収の3分の1を超えていると、消費者金融はもちろん銀行カードローンの審査にも通りません。

不安があるときは、情報開示請求をして自分の状況を把握しましょう。

契約ごとに支払遅延や異動がないか確認する

長期延滞や債務整理の履歴を調べたい人は、1つの契約ごとに内容を確認しましょう。

信用情報は1つの契約ごとにシートが分かれており、Web上で確認するとつい見逃しがちです。

契約件数が分からなくても、シートを最後までチェックすれば見逃しを防げます。

カードローンやキャッシングの返済でトラブルの経験がある人は、JICCに情報照会しましょう。

JICCは大半の貸金業者が加盟しているため、1回の情報照会で契約情報がすべて確認できる可能性があります。

クレジットカードの支払いでトラブル経験があるならCIC、銀行のローンはKSCと照会先を変えましょう。

強制解約の履歴はJICCのみで記録されている

ローンやクレジットカードで強制解約となった経験がある人は、JICCに履歴が残っていないか確認しましょう。

強制解約は、長期延滞のほか規約違反で解約となったときも登録されます。

- 申込時の虚偽申告や書類改ざんが発覚

- クレジットカードでショッピング枠の現金化を行った

長期延滞と同じ異動の扱いとなるため、記録が残る人はブラックの状態です。

強制解約のほか、JICCは以下の様々な理由で異動を記録します。

| 異動情報 | 内容 |

|---|---|

| 連帯保証人弁済 | 連帯保証人が利用者の代わりに返済 |

| 保証履行 | 保証会社が利用者の代わりに返済 |

| 債権回収 | 契約先が督促や強制執行の法的手続きを実施 |

連帯保証人や保証会社が代わりに返済したケースも、本人は完済したつもりでも信用情報には異動が記録されています。

異動情報の保管期限はいずれも最長5年間のため、心当たりがある人はJICCに開示請求を行いましょう。

長期延滞は延滞分を解消してからの保管期限が5年間です。

延滞の事実があってから5年ではないため、時期も確認しましょう。

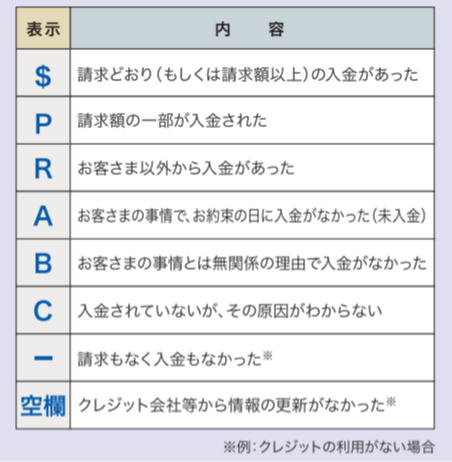

過去2年間の毎月入金状況はCICのみ確認可能

毎月の支払いが遅れがちな人は、過去2年分にわたり毎月の入金状況が確認できるCICに情報照会を行いましょう。

長期延滞ではないものの、予定通りの入金がない記録が続く人はブラックと同等に審査落ちしやすい傾向です。

CICの毎月入金状況の見方は以下の通り。

左に向かって情報が新しくなり、請求通り入金や利用なしの表示のみなら傷がない状態です。

信用情報には、携帯電話本体の分割払いの支払状況も記録されます。

「督促ハガキが届いてから支払う」「いつも支払うのが1~2日遅れる」といったケースは、信用情報に傷がある可能性が高いです。

支払期日の管理が甘い人は、CICに情報照会して現在の状況を確認しましょう。

自己破産情報はKSCが7年間と最も長く保管

自己破産の記録が最も長く残るのは、KSCの7年間です。

自己破産情報の保管期限

| 信用情報機関 | 自己破産情報の保管期限 |

|---|---|

| KSC | 7年 |

| JICC | 5年 |

| CIC | 5年 |

KSCは主に銀行が加盟する信用情報機関で、消費者金融やクレジットカード会社は加盟していません。

銀行融資を受けているときに自己破産した人は、KSCに情報が7年残ります。

自己破産後7年間は、銀行カードローンへ申し込んでも審査落ちしやすいブラックの状態です。

JICCやCICの保管期限は最長5年のため、消費者金融やクレジットカードへの申し込みは銀行融資よりも早くブラックが解消します。

銀行カードローン利用中にで7年以内に自己破産した人は、5年以上経過してから消費者金融に申し込みましょう。

カードローン申込を繰り返している人は申込ブラックの可能性もあり

短期間で複数のカードローンに申し込むと、申込ブラックになるケースがあります。

申込ブラックとは、申込履歴の多さが原因で審査に通らない状態です。

申込ブラックに決まった定義はないものの、1ヶ月間で3件以上申し込むと該当する可能性があります。

申込ブラックが審査に通らない理由は以下の通りです。

- 返済能力以上の申し込みで借り逃げを疑われる

- 複数が審査に通過すると総量規制を超える

次々とお金を借りる人は返済が難しくなると予想され、借り逃げを疑われます。

複数社で一度に審査通過すると、総量規制を超える可能性も。

年収300万円の人が借りるとき、審査通過状況によっては法律の範囲に収まりません。

| 審査通過状況 | 総量規制の範囲内での融資 |

|---|---|

| 1社で40万円のみ | 〇 |

| 1社で40万円ずつ2社に申し込み | 〇 |

| 1社で40万円ずつ3社に申し込み | × |

1社で40万円の借入希望を3社で出せば、合計額が120万円になり総量規制の範囲を超えます。

申込件数が多くなるほど総量規制オーバーの可能性が高まるため、審査上不利です。

信用情報には、申込履歴が最長6ヶ月間保管されます。

申込ブラックになると数ヶ月は審査に落ちやすい状態となる可能性も。

お金を借りたいときは申し込みを1社に絞り、審査結果を待ってから次の申し込みを検討しましょう。

他社借入額の合計が総量規制を超えているとブラックではなくても審査落ちする

他社借入を合計したときに総量規制の範囲を超えていると、延滞がなくても審査落ちします。

総量規制とは、貸金業法で貸し過ぎを防ぐために定められた法律です。

消費者金融やクレジットカードのキャッシングは、年収の3分の1を超える融資が禁止されています。

例えば年収450万円なら、最大150万円までしか借り入れできません。

銀行カードローンは近年自主規制で貸付額を制限し、総量規制相当の上限を設けている金融機関が多いです。

借入件数が多い人は、信用情報から今の総借入残高を正確に把握しましょう。

スーパーブラックが借入先を選ぶときに注意したいポイント

スーパーブラックでも借りられる貸金業者を探している人は、以下ポイントに注目しましょう。

- ブラックOK・無職OKの貸金業者に申し込まない

- SNSでの勧誘には応じない

- 無名な貸金業者を選ぶなら闇金検索が必須

- 大手消費者金融への申し込みは審査落ち履歴を増やすだけ

明らかに返済できる収入や資産がない人にお金を貸す業者は、悪徳業者の可能性が高いので、利用は避けましょう。

SNS上でお金に困っている人を勧誘している業者も、関わると深刻なトラブルになりやすいです。

スーパーブラックでお金を借りたい人は、現在の延滞解消が最優先です。

延滞解消後すぐに大手消費者金融へ申し込んでも、信用情報の傷があるため即審査落ちする可能性も。

延滞解消後は、独自審査を行う中小消費者金融を申込先として検討しましょう。

ブラックや無職OKと勧誘する貸金業者は違法だから申し込んではいけない

ブラックや無職といった、一般的に返済能力がない人でも借りられると勧誘するのは、違法業者です。

貸金業法第16条では、以下の内容で勧誘する貸金業者の広告を禁止しています。

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明引用元:e-GOV|貸金業法

審査なしや本人確認不要といった文言も借入意欲をそそる表現に当たります。

一般的な金融機関は、返済しない人にお金を貸しても損をするだけなので、審査に通しません。

違法業者は、法定上限以上の金利で延々と返済を求める可能性があります。

スーパーブラックでも融資可能と案内する貸金業者を見かけても、決して連絡してはいけません。

SNS上での勧誘は深刻なトラブルに繋がりやすい

SNSで「ブラックや無職にお金を貸す」と勧誘する業者に関わると、深刻なトラブルに繋がりやすいです。

返済能力がないと分かっていてお金を貸すため、闇バイトで稼ぐよう強制される可能性も。

金融機関がお金を貸すときは、資金力が大きいメガバンクや大手消費者金融でも慎重に審査してから融資を決定します。

SNSのやり取りだけで簡単にお金を貸すのは、必ず何か裏があると考えましょう。

個人情報を渡した後に相手が怪しい業者だと分かったら、早めに警察の相談窓口「♯9110」に電話で相談しましょう。

名前の知らない貸金業者を利用するなら口コミや闇金検索を事前に確認

知名度が低く、正規業者か分からない中小消費者金融に申し込むなら、口コミや闇金検索で利用してもいい会社か調べましょう。

貸金業者のサイトに記載された住所をGoogleマップで調べると、口コミとともに本当に事務所があるか分かります。

闇金検索は、日本貸金業協会で提供しているサービスです。

企業名や連絡先を入力すると、闇金の可能性があるか判定できます。

金融庁のサイトからは、貸金業者なら必ず取得している登録番号からも検索可能です。

金融庁のサイトでは正規の消費者金融が表示されます。

情報を入力しても表示されない会社は悪徳業者と判断し、利用を避けなければいけません。

一般的にお金を借りにくい属性の人は、悪徳業者に引っ掛からないよう慎重に借入先を選びましょう。

大手消費者金融や銀行は審査落ちの履歴が積み重なるだけだから避ける

スーパーブラックが大手消費者金融や銀行に申し込んでも、審査に通る可能性は極めて低く審査落ちの履歴が増えるだけです。

大手金融機関は、申込情報と信用情報を元に機械によるスコアリング審査を最初に実施。

異動情報が掲載されている信用情報は、解決済みであっても信用不安が大きく審査で非常に不利な状況です。

加えて現在延滞が継続中のスーパーブラックは、どんなに収入が多い人でも返済に関する信用がなく即審査落ちします。

審査落ちの履歴が重なると、「返済能力がないため立て続けに審査落ちしている」と判断される原因に。

ますます信用を失って、より審査に通りにくくなります。

信用情報に異動が掲載されている間は、事情を聞いて独自審査を行う中小消費者金融に、1社ずつ申し込みましょう。

無職のスーパーブラックでもお金を借りられる方法は4つ

無職のスーパーブラックでもお金を借りたい人は、信用情報で審査を行わない借入先を選びましょう。

信用情報を元にしない審査を行う、または審査なしで借入可能な方法は以下の4つです。

| 借入方法 | 特徴 | 向いている人 |

|---|---|---|

| 質屋 | 貴金属やブランド品を担保に借りる、または買取でお金を工面する | 換金性が高い物を持っている |

| 生命保険の契約者貸付 | 保険の解約返戻金を担保にしてお金を借りる | 生命保険の契約があり、返済計画が立てられる |

| 公的融資制度 | 日々の生活に困っている人向けのセーフティーネット | 支援を受けながら経済的に自立したい |

| 家族や知人からお金を借りる | 無職やスーパーブラックでも相手次第でお金を借りられる | 約束を守って必ず返済できる |

質屋では、貴金属やブランド品を担保にしてお金を借りられます。

生命保険の契約者貸付は、解約返戻金のある保険商品のサービスです。

公的融資制度でお金を借りるときは、現在の返済能力ではなく今後経済的に自立できるかが重視されます。

信頼できる家族や知人がいるなら、必ず返済するのを前提にお金を貸してほしいと頼むのも一つの手段です。

利用できる条件を確認して、無理なく借りられる方法を選びましょう。

質屋で家にある貴金属やブランド品を担保にお金を借りる

貴金属やブランド品といった換金性が高い物を所有している人は、質屋でお金を借りましょう。

質屋では、所有品を担保にお金を借りる質入れが利用できます。

- 金やプラチナ製の貴金属

- ダイヤモンドの指輪

- 高級腕時計

- 高級ブランド品(バッグ、財布など)

- 楽器

- 最新のスマートフォン

質屋は預かった品物の査定額の範囲内でお金を貸すサービスです。

返済が不可能になったときは品物を売却してお金を回収する仕組みがあるので、本人の審査は一切行われません。

担保を持ち込んだら身分証明書を提示するだけで済みます。、

返済期日は借り入れから3ヶ月が一般的です。

高級ブランド品は、多額のお金が借りられる一方で多額の返済も発生します。

とはいえ仮に返済できなくても督促は受けないので、「督促が不安」「返済の心配は最小限にしたい」といった人でも利用しやすいです。

最初から返済できる見込みがない人は、質入れではなく買取を利用しましょう。

買取は質屋に品物を売却する方法で、保管料がかからない分、受け取れる金額が2割~3割程度増えます。

返済の宛てがなく、失ってもいい品物を持っているなら、最初から買取を依頼してより多くのお金を受け取りましょう。

質入れは貸金業法の対象外で、金利は大手消費者金融よりも高いケースが少なくありません。

貸金業法では、利息の上限は年20.0%です。

質屋の利息は金融機関の表示方法として一般的な年利ではなく、月利で表示されます。

例えば月利5.0%は一見低金利ですが、消費者金融と同じ年利表示に直すと60.0%の高金利です。

月利6.0%の質屋で5万円借りたときの1ヶ月の利息は3,000円程度で、消費者金融より2,000円以上負担が増えます。

| 借入先 | 1ヶ月の利息 |

|---|---|

| 質屋(月利6.0%) | 3,000円程度 |

| 消費者金融(年利18.0%) | 800円程度 |

借入額が高額なほど利息が大きくなるため、査定額の範囲内で必要最小限のお金を借りましょう。

生命保険の契約者貸付制度なら返済期日や督促もない

生命保険の契約者貸付制度は、返済期日がなく督促されない気楽さが魅力。

お金に余裕ができたとき、自分のタイミングでの返済が可能です。

解約返戻金がある以下の保険を契約していれば、利用できる可能性があります。

- 個人年金保険

- 終身保険

- 養老保険

- 学資保険

保険料を払い込んでいる契約者本人のみ利用できる制度で、受取人は利用対象外です。

現時点で解約したときにもらえる解約返戻金のうち、6~8割を限度にお金を借りられます。

現在の解約返戻金は契約年数や毎月の払込保険料により異なるため、保険のマイページで確認しましょう。

金利は保険商品ごとに異なり、一般的には1.5%から6.0%前後のケースが多いです。

契約者貸付制度は、借りっぱなしでいると利息が発生します。

例えば10万円を年利4.0%で借りたとき、利息は1年間で4,000円です。

利息は解約返戻金から支払われるため、督促されないからと放置するほど将来受け取れるお金は目減りしていきます。

目減りした結果、解約返戻金が0円になると保険契約自体が解約され、必要なときに保障が受けられません。

審査も督促もなく、借り過ぎに繋がりやすいため、計画的な利用と自主的な返済ができる人のみ利用しましょう。

公的融資制度を利用して経済状況の立て直し支援を受ける

公的融資制度は主に低所得世帯を対象とし、経済的に自立したい人を総合的に支援します。

スーパーブラックの人がお金を借りたいときは、生活福祉資金貸付制度への申し込みを検討しましょう。

資金の用途ごとに細かく資金の種類が分けられ、総合支援資金では以下の費用も借りられる可能性があります。

- 滞納中の公共料金を立て替える費用

- 債務整理をするために必要な経費

金利は連帯保証人有りで無利子、無しで年1.5%と経済的負担が少ないのが特徴。

10万円借りても1年間で800円程度の利息しか発生しません。

面談と書類による審査が行われるものの、現在の返済能力ではなく将来的に安定収入を得られる見込みがあるかが重視されます。

生活福祉資金貸付制度は社会福祉協議会が取り扱っており、利用するには生活困窮者向けの自立支援も受ける決まりです。

自立支援制度では、住む場所がない人向けに衣食住を提供したり、家賃を支給する住居確保給付金が受け取れたりするケースも。

就職支援や家計見直し支援も受けられるため、お金を借りて生活を根本から立て直したい人は社会福祉協議会に相談しましょう。

家族や友人から借りるなら必ず借用書を用意して返済を約束する

家族や友人からお金を借りたい人は、必ず自分で借用書を用意して誠意ある態度で交渉しましょう。

借りなければ生活に支障が出るときだけ、理由をはっきりと伝えてお金を貸してもらいましょう。

相手が納得してくれやすい理由の例は以下の通りです。

- 冠婚葬祭が重なった

- 医療費が必要

- 家電やパソコンが故障した

借用書に決まった形式はないものの、最低限以下の項目を用意すると大きなトラブルを防げます。

- お金を借りた日

- 借りる人の名前

- 貸した人の名前

- 借りる金額

- 返済期日

借用書は自分用とお金を貸す人用の2枚用意するか、LINEなど通信アプリで共有すると認識違いが起きにくいです。

家族や知人からお金を借りるとき、以下は大きなトラブルの元となるため避けましょう。

- 返済期日を守らない

- 返済しないうちに新たな借り入れを頼む

- 何度も借り入れを頼む

- 嘘の理由でお金を借りる

返済期限を守らない、返済しないうちから新たな借り入れを頼むといった行動は、不信感を持たれやすいです。

貸した人との関係に大きな溝が生まれる可能性もあります。

相手が親しい人でも、お金の貸し借りに関するトラブルは深刻になりやすいです。

借りたお金は必ず約束した日までに返済し、借り入れを頼むのも1回きりにとどめましょう。