国や市役所からお金を借りる「公的融資制度」は、お金がなくて生活に困っている人なら誰でも利用できます。

とはいえ公的融資制度は、手続きが面倒で借りにくいイメージがある方もいるかもしれません。

制度によっては借入までに1ヶ月近くかかるものもありますが、条件さえ満たせばほぼ無利子に近い金利で融資を受けられるメリットもあります。

この記事では国や市役所でお金を借りる方法と、実際の借入手順や対象者の条件について解説しています。

個人向けの公的な融資である「生活福祉資金貸付制度」を中心に、審査や他の借入方法との違いも合わせてまとめました。

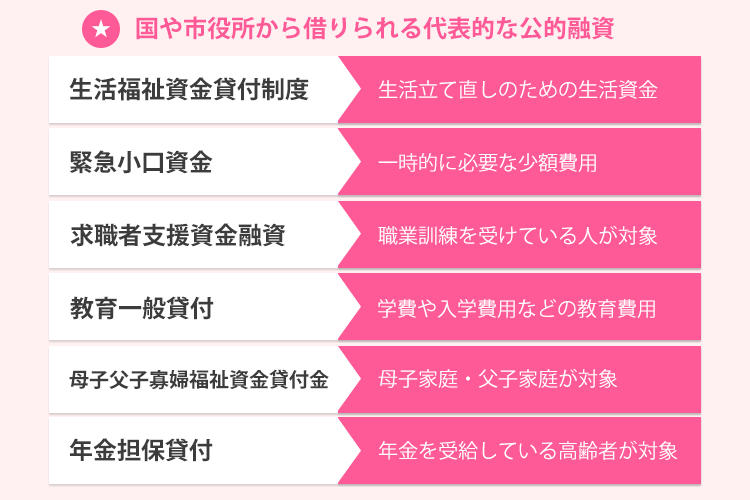

国や市役所でお金を借りる代表的な融資制度は6つ

お金を借りる方法の中でもより身近で利用しやすい代表的な公的融資制度を6つにまとめました。

コロナをきっかけに広く知られるようになった公的な融資制度は、個人が利用できるものだけでも非常に数多く存在します。

まずは代表的な融資制度である「生活福祉資金貸付制度」から順番に解説していきます。

市役所でお金を借りる「生活福祉資金貸付制度」を解説

生活福祉資金貸付制度とは、生活面で経済的に困窮する人を対象に、厚生労働省に代わって「都道府県社会福祉協議会」が低い金利でお金を貸している制度の事です。

実際には厚生労働省が設けている融資制度になりますが、申請を行う窓口が市役所や区役所にある「市区町村社会福祉協議会」となっている為、市役所で借りる方法として知られています。

自由な用途で使える消費者金融とは違い、生活福祉資金貸付制度は用途別で借りられるお金が決まっています。

生活福祉資金貸付制度の種類はこちら。

| 貸付金の種類 | 用途 | 限度額 | |

|---|---|---|---|

| 総合支援資金 | 生活支援費 | 生活立て直しのために必要な生活費用 | 2人以上の場合:月20万円 単身の場合:月15万円 |

| 住宅入居費 | 賃貸契約を結ぶために必要な費用 (敷金・礼金など) |

40万円 | |

| 一時生活再建費 | 滞納している水道・電気代などの立替費用 就職の技能習得費用 |

60万円 | |

| 福祉資金 | 福祉費 | 老齢・障害者世帯が対象 生活のために必要な費用 |

580万円 |

| 教育支援資金 | 教育支援費 | 低所得世帯の人が高校、大学などへ通うために必要な費用 | 50万円 |

| 就学支度費 | 低所得世帯の人が高校、大学などへ入学のために必要な費用 | 50万円 | |

| 不動産担保型生活資金 | 低所得で65歳以上の世帯が対象 所有する物件を担保にして生活費用を貸付 |

月30万円以内 (土地の評価額の70%ほど) |

|

| 緊急小口資金 | 緊急かつ一時的に生活の維持が困難な場合に少額の費用を貸付 | 10万円 | |

またすべての貸し付けにおいて、誰もが利用できるわけではありません。

公的融資制度が利用できる人は以下いずれかの条件に当てはまる人のみです。

| 低所得者世帯 | 生活に必要な資金を他の金融機関から借りることが困難な世帯 |

|---|---|

| 障害者世帯 | 各種障害者手帳の交付を受けた人が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

総合支援資金から順に、それぞれの制度を確認していきましょう。

総合支援資金は失業などが原因で日常生活に困っている人が、生活を立て直すことを目的とした制度です。

失業者を対象としているため、ハローワークなどの相談支援もセットで行っています。

また失業だけでなく、フリーターでアルバイト先のお店が急に営業停止となり、大幅に年収が減収した人なども対象になる可能性があります。

現在はコロナウイルスの影響を受けた人への特例貸付も行っているので、貸付対象に該当するかチェックしておきましょう。

特例貸付による総合支援資金の対象者は以下の条件です。

コロナウイルスの影響であれば、失業していなくても利用できるのがポイント。

同様に特例貸付を行っている緊急小口資金との違いは、支援を受けられる期間です。

総合支援資金は最大3ヶ月間に渡って貸し付けを受けられます。

※新型コロナウイルス感染症に伴う特例貸付は申請を終了しました。

一時的な借り入れではしのぎきれない人は、総合支援資金を利用しましょう。

福祉資金は、介護や医療など福祉サービスに特化した目的で利用できるお金を借りられます。

福祉資金の使用用途には、生活費だけでなく廊下や階段に手すりを付けるといった住宅のリフォームも含まれます。

介護施設やデイサービス施設に通うためのお金が必要など、福祉に関わる様々な用途に利用可能です。

福祉資金で借りられる限度額は580万円以内と高額ですが、資金使途によって変わるので注意しましょう。

例えば住宅のリフォームは最大250万円、福祉用具の購入は最大170万円までと、細かく決められています。

医療費や介護サービス目的で借りる場合、療養・利用期間によっても金額が変わるので確認が必要です。

教育支援資金は低所得世帯の子供が高校や大学に入学、通うための資金を借りられます。

保証人がいない場合でも無利子で最大20年間借りられるメリットがあります。

学校に通う本人と、世帯の収入を支えている人(母・父など)が共に返済を負担する制度。

教育支援資金は大学進学のために入学金を借りた子供が、卒業後十分な収入な得られるようになってから返済していくプランも可能です。

日常生活でお金に困っていなくても進学のタイミングはまとまったお金が必要になるので、生活福祉資金貸付制度の中で最も利用件数が多い※です。

※参照:生活福祉資金貸付制度について

不動産担保型生活資金は、65歳以上の低所得世帯が保有する居住用物件を担保にできる制度です。

不動産担保型生活資金を利用できるのは居住用の不動産を所有している世帯(65歳以上)の人のみ。

所有している物件を担保に、最大30万円を3ヶ月間借りられます。

介護施設ではなく最後まで自宅に住み続けたい65歳以上の人の生活費に利用されます。

緊急小口資金は、生活が困難で一時的にお金を必要としている人が10~20万円借りられる制度です。

主に休業が原因で収入の減少した人が対象になります。

国からお金を借りる制度は融資スピードが遅く、申請から1ヶ月以上かかる場合もありますが、緊急小口資金は5日ほどで借入可能。

すぐにお金が必要な人は、緊急小口資金を利用するのがおすすめです。

緊急でお金が必要なら緊急小口資金が便利

生活福祉資金貸付制度は受給までに通常1週間以上~1ヶ月程度かかりますが、緊急小口資金のみ最短5日でお金を受け取れます。

限度額は低めですが、無利子で連帯保証人もいらないのがメリットです。

1年以内に返済できれば延滞金なしで借り入れできるので、緊急時には非常に便利。

緊急小口資金は主に低所得者世帯が対象でしたが、現在はコロナウイルスの影響による休業等で収入が減った人も借入できるよう、受け入れの幅が広がっています。

※新型コロナウイルス感染症に伴う特例貸付は申請を終了しました。

とにかく早く生活するためのお金が必要な人は、緊急小口資金を検討しましょう。

突然の失業や廃業で家賃を支払うのも厳しい人は、「住居確保給付金」をもらうことも可能です。

住居確保給付金は家賃に相当するお金を自治体から家主さんに払ってもらえる制度。

家賃が支払えなくて住居を失う可能性がある人が利用できます。

対象要件

(1)主たる生計維持者が

①離職・廃業後2年以内である場合

もしくは

②個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合

(2)直近の月の世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12(以下「基準額」という。)と、家賃(但し、上限あり)の合計額を超えていないこと

(3)現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6月分。ただし、100万円を超えない額)を超えていないこと

(4)求職活動要件として

(1)の①の場合

ハローワークへ求職の申込みをし、誠実かつ熱心に求職活動を行うこと

具体的には

・ハローワークへの求職申込、職業相談(月1回)

・企業への応募、面接(月1回)

(1)の②の場合

誠実かつ熱心に求職活動を行うこと

具体的には

・生活再建への支援プランに沿った活動

(家計の改善、職業訓練等)

引用元:住居確保給付金|厚生労働省

給付を受けられる金額は、各市町村ごとに定める金額を上限に、実際の家賃額がそのまま受け取れます。

上限金額は各市町村における、生活保護の住宅扶助額です。

※住居確保給付金の申請期間は令和5年3月末日で終了しています。

生活福祉資金貸付制度の審査に通るには?貸付条件を解説

上記で紹介した生活福祉資金貸付制度の条件となるのは、主にこちらに当てはまる世帯です。

- 失業や休業により収入が減少した低所得世帯

- 65歳以上がいる世帯

- 身体障害者手帳、療育手帳を持っている人がいる障害者世帯

貸付条件についてそれぞれ詳しく解説していきます。

低所得世帯の対象となるのは、他の銀行や消費者金融といった金融機関の審査に通らない人です。

一般の金融機関で借り入れできない人でも利用できるように設置されている方法が、市役所の制度。

「低所得世帯」の基準になるのは、住民税非課税世帯かどうかです。

具体的に住民税非課税世帯となる、おおよその年収はこちら。

夫婦:年収156万円以下

夫婦と子供1人:年収205万円以下

申込にあたっての年収の基準は、世帯の人数や市区町村によって異なります。

自分が非課税世帯に入っているか気になる人は、市役所で相談してみましょう。

市役所で借りる際には、世帯のうち1人でも65歳以上の人がいれば対象です。

介護費用が足りない、生活するのに十分なお金がない場合は、市役所で相談してみましょう。

障害者世帯は身体障害者手帳、療育手帳、精神障害者保健福祉手帳を交付されている人がいる世帯です。

障害者世帯の人は自宅に手すりを取り付ける費用や、自宅の補修費用・障害サポートサービスを受けるための費用も借りられます。

どれに当てはまるかによって、利用できる資金制度に違いがあります。

自分がどの制度に申し込めるのか事前に確認しておきましょう。

市役所でお金を借りられない人について

たとえ今お金がなくて困っている人でも、以下に当てはまっていると利用できません。

- 生活保護、失業保険など他の公的支援を受けられる人(すでに受けている人)※

- 借金返済を目的としている人

- 現時点で住所がない状態の人

※福祉事務所が借入の必要性を認めている場合を除く

参考:生活福祉資金の貸付けについて

また役所に安定した収入があり生活に困っていないと判断された場合も制度を利用できません。

失業保険や生活保護など他の支援制度を利用できる人は、公的融資を受けられません。

市役所の制度は、金融機関のように金利で「利益を得る」ことを目的としていません。

申込者が生活を立て直せるように「支援する」ことを目的をしています。

相談したときに生活保護や失業保険といった給付金をもらえる制度の条件に当てはまる人は、そちらを勧められます。

金融機関での借り入れが原因で困窮している人は、市役所の制度を利用できません。

返済に充てるお金がなく困っている人は弁護士に相談して、債務整理や自己破産の手続きをすることで抜け出せる場合があります。

住所不定の人は、市役所の制度を利用できません。

生活福祉資金貸付制度の手続きは、自分が住んでいる市区町村の市役所にもとづいて申し込みをするため、特定の住所がないと手続きできません。

現住所がない人は、まずは各自治体の福祉担当部署で申し込みできる「住宅確保給付金」制度を利用して、住居を確保しましょう。

職業訓練を受講しているなら求職者支援資金融資を受けられる可能性あり

現在仕事を探していて、職業訓練を受講している人もいるでしょう。

職業訓練を受けていて、かつ職業訓練給付金を受けている人は、「求職者支援資金融資」を利用して追加で融資を受けられる可能性があります。

求職者支援資金融資の対象となるのは、職業訓練受講給付金を受給する予定がある人です。

職業訓練受講給付金は、雇用保険を受け取れない求職者(雇用保険の受給が終わっている方も含む)が、職業訓練を受講している間の生活費や交通費などをもらえる制度のこと。

まずは職業訓練受講給付金の対象者から見ていきましょう。

- ハローワークへ求職者の登録をしていること

- 職業訓練を受ける必要があるとハローワークが認めていること

- 雇用保険の資格が現時点でないこと

- 労働したい意欲と働くための能力があること

支給条件のうちどれか1つでも欠けていると対象外。職業訓練受講給付金の審査通過は見込めません。

また職業訓練受講給付金をもらうには、下記の支給要件をすべて満たす必要があります。

- 本人の収入が月収8万円以下

- 世帯全体の収入が月収25万円以下

- 世帯全体の金融資産(株や投資信託など)が300万円以下

- 現住所以外に土地や建物を所有していない

- 職業訓練が実施されている日すべてに出席している

- 世帯で同様の給付金を受給している人がいない

- 過去3年以内で特定の給付金を不正に受給していない

職業訓練受講給付金の審査に通れば、月10万円の給付金を受けられます。

給付金をもらっても生活が厳しい場合は、追加で融資を受けられる「求職者支援資金融資」を活用しましょう。

借入金額は、配偶者の有無によっても異なりますが、貸付額上限は月5万~10万円です。

| 配偶者もしくは子、父母のいずれかがいる場合 | 最大で月10万円 |

|---|---|

| 単身者の場合 | 最大で月5万円 |

受け取れる金額は、毎月の給付額に対して職業訓練の受講予定月数をかけた金額が融資されます。

たとえば求職者支援資金融資の貸付額が月10万円で、職業訓練に3ヶ月通った場合の金額は以下の通り。

| 職業訓練受講給付金 | 30万円 |

|---|---|

| 求職者支援資金融資 | 30万円 |

| 合計 | 60万円 |

求職者支援資金融資の受給期間は最大12ヶ月なので、月10万円✕12ヶ月の最大120万円まで借入可能。

120万円が一括で本人の口座へ振り込まれます。

職業訓練を受けている期間は収入が少ないのが現実。

特に配偶者や子供など扶養する人がいる場合は、給付金だけでまかなうのは難しいでしょう。

職業訓練受講給付金に追加でお金を貸してもらえるのはとても魅力的です。

しかし求職者支援資金融資はあくまでも貸付制度なので、生活に必要な分のみ借りるようにしましょう。

教育費用が必要なら「教育一般貸付」で低金利

子供の入学資金や学費など、教育に必要な費用なら「教育一般貸付」が便利です。

教育一般貸付は日本政策金融公庫の取り扱う制度で、固定金利年1.80%と無利子に近い水準の金利が適用されます。

学生が国から借りる方法は、低金利であることに加えて、以下のようなメリットが挙げられます。

- 受験前でも貸付の申し込みができる

- 親の年収が高くても申し込み可能

- 日本学生支援機構の奨学金と同時に使える

学費といえば奨学金が最も有名ですが、日本学生支援機構を始めとする奨学金制度は、親の年収に一定の条件を設けていることが多いです。

教育一般貸付も年収の上限があるものの、上限金額は高く設定されています。

例えば子ども2人世帯の場合、年収890万円までの人が貸付対象となります。

母子父子家庭でお金に困っている人は「母子父子寡婦福祉資金貸付金」を利用可能

母子家庭(父子家庭)の場合、「母子父子寡婦福祉資金貸付金」と呼ばれる制度を利用できます。

生活費だけでなく、子供の学費や住宅資金、自身が事業を始めるための資金まで、用途が幅広いのが特徴。

保証人がいる場合は無利子で利用でき、保証人がいなくても年利1.0%の超低金利で利用可能です。

年金を受給している人は年金担保貸付

年金を受給している人は、年金を担保に貸付を受けられる制度がありました。

「年金担保貸付」と呼ばれる制度で、福祉医療機構(WAM)が取り扱っています。

利用目的は医療費や介護費用に限られますが、年金手帳さえあれば審査なしで借りられるため、金融機関の審査に通りにくい年金受給者に向いている制度です。

しかし年金担保貸付は令和4年3月末をもって受付が終了となったため、現在は生活福祉資金貸付制度の利用を勧められます。

住宅ローンを国から借りるには?フラット35の制度と特徴

生活に困ったときに利用する公的融資以外にも、住宅ローンを国から借りることが可能です。

代表的なのがフラット35と呼ばれる制度。

銀行や信用金庫などの民間の金融機関と、住宅金融支援機構が提携しているローンで、35年間固定金利な点が特徴。

新築以外にリノベーションに利用できる「フラット35リノベ」や、20年以下の期間で返済を目指す「フラット20」などさまざまなプランがあります。

住宅ローンを組む際は、銀行でそのままプランを組んでしまいがちですが、固定金利で金利変動の影響を受けたくない方や、金利を引き下げたい方はぜひ利用を検討しましょう。

その他、賃貸向けに以下のような制度の取り扱いもあります。

- 子育て世帯向け省エネ賃貸住宅建設融資

- サービス付きシルバー向け賃貸住宅購入融資

- 災害復興住宅融資

銀行で決めてしまう前に、フラット35などの住宅ローンについて知っておくと損せずローンを組めます。

起業するためのお金は国から借りられる?

起業のためのお金は、日本政策金融公庫から借りるのがおすすめです。

銀行よりも低金利で、返済の負担が少ないメリットもあります。

| 資金名 | 対象者 | 使用用途 | 返済期間 | 限度額 |

|---|---|---|---|---|

| 新規開業資金 | 新規事業を始めるもしくは事業開始後7年以内の方 | 設備資金・運転資金 | 設備資金:20年以内 運転資金:7年以内 |

7,200万円(運転資金は4,800万円) |

| 女性、若者/シニア起業家支援資金 | 女性・35歳未満・55歳以上のいずれか 新規事業を始めるもしくは事業開始後7年以内の方 |

設備資金・運転資金 | 設備資金:20年以内 運転資金:7年以内 |

7,200万円(運転資金は4,800万円) |

限度額は7,200万円と開業に十分な資金を準備できます。

また女性や若者、シニアの起業家を対象とした制度もあるため、借入先を探している人はぜひチェックしてみてください。

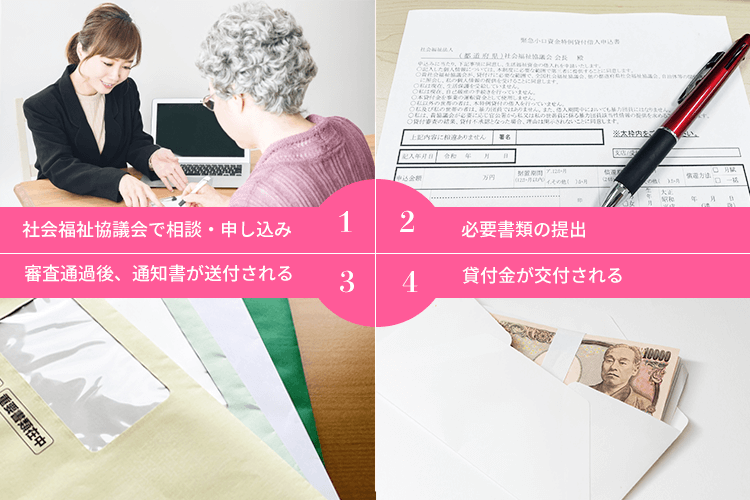

公的融資制度の申し込み方法は?まずは社会福祉協議会で申し込み!

公的融資制度へ申し込むには、各自治体の社会福祉協議会に行く必要があります。

緊急小口資金と総合支援資金の場合

- お住まいの地域でハローワークに相談

- お住まいの地域にある市町村社会福祉協議会で申し込み

- 必要書類の提出・確認

- 審査

- 審査に通れば貸付決定通知書、借用書が届く

- 貸付金交付

教育支援資金・福祉費・不動産担保型生活資金の場合

- お住まいの地域にある市町村社会福祉協議会で相談・申し込み

- 必要書類の提出・確認

- 審査

- 審査に通れば貸付決定通知書、借用書が届く

(落ちた場合は不承認通知が届きます) - 貸付金交付

市役所の公的融資制度には、必要な書類確認・審査などに時間がかかります。

申し込んでから借り入れまでに、最低でも1ヶ月程度かかると思っておきましょう。

申込者の状況によって、審査段階で追加の書類を求められる事もあります。

また緊急小口資金と総合支援資金の場合、先にハローワークなど自立相談支援機関を利用しておきましょう。

公的融資制度を受けるのに必要なものは?

申請に必要な書類は貸付金の種類や地区、さらには本人の収入や状況によっても細かく異なります。

参考として、東京都で失業者向けの生活支援費を申し込む場合に必要な書類は以下の通りです。

- 借入申込書

- 住民票のコピー

- 本人確認書類のコピー

(運転免許証、パスポートなど) - ハローワークで相談したことを確認できる書類

(総合支援資金連絡票など) - 世帯の収入がどういう状況がわかる書類

(給料明細直近3ヶ月分など) - 他の給付を受けている場合は、その内容がわかる書類

住宅入居費の支援を申し込む場合には、入居住宅に関する書類が必要など、自分が受けたい制度によって必要書類が変わるので注意してください。

詳しく分からない場合は、市区町村の市役所で相談をしてみましょう。

公的融資制度は最短即日の借入が不可能

市役所では即日借入に対応していないのが現状です。

市役所で申し込みをして借りるまでの期間は1ヶ月程度かかります。

比較的支給までの日時が短い「緊急小口資金」でも最短5日はかかり、その日中にはお金を借りられません。

どうしてもすぐにお金が必要な人は、市役所の制度を使わない方法もあります。即日キャッシングが可能な消費者金融などを利用する方法です。

アイフルの審査を利用すれば、最短で18分後※には審査から借り入れまでを完了できます。

市役所の制度は誰でも利用できるわけではありませんが、本当に生活に追い詰められている人でないと審査に通るのは厳しいでしょう。

消費者金融であれば一定の収入さえあればほとんどの人が審査に通るので利用しやすいのもメリット。

自分が希望する条件によって、借入先をどこにするか検討してみてください。

希望条件で選ぶ!カードローンおすすめ診断

希望条件で選ぶ! カードローンおすすめ診断

失業中でも市役所でお金を借りることは可能?

失業中の人でも市役所などの公的機関で、お金を借りることができます。

ただし失業後に現在就職活動をしていない人は申し込みの対象外となります。

市役所では現在失業している人に対して、次の職場に就くまでの生活費や技能習得の費用をサポートしています。

新しい職場に就くための就職活動をしていない「ニート」にあたる人は、市役所でお金を借りられません。

一定額の手当がもらえる「失業保険」もありますが、こちらも積極的に仕事を探している人だけが対象です。

職がなくて借りられる方法を探している人は、まず各自治体のハローワークで、求職申請することをおすすめします。

公的融資制度と消費者金融の違いは?

融資方法となると、プロミスやアコムなどの消費者金融が頭に浮かぶ人も多いかと思います。

消費者金融は「なんとなく怖い…」「借りない方がよさそう」といった印象を持たれやすいです。

しかし公的融資と消費者金融を比較した際に、どちらかの方が良いという決まりはありません。

自分にあった借入方法を選ぶのが重要です。

消費者金融と公的融資の違いを項目ごとに、どちらが良いか比べたものが以下の通り。

| 市役所 | 消費者金融 | |

|---|---|---|

| 金利 | ◎ 低い | × 高い |

| 利用限度額 | △ 条件によっては低い | ○ 高い |

| 必要書類 | × 多い | ◎ 少ない |

| 審査難易度 | × 高い | ○ 低い |

| 即日融資 | × 不可能 | ◎ 可能 |

市役所の生活福祉資金貸付制度は、生活支援を目的としているので、保証人がいれば無利子。

いない場合でも金利は年1.5%とかなり負担が少ない形で借りられます。

1万円以下で抑えられるのでかなりお得なのがわかります。

生活費、住居費といったお金の使用用途は決められていますが、金利が少なく、生活を立て直せるメリットがあります。

しかしあくまでも、税金を財源としているため審査は非常に厳しいです。

条件によっては生活福祉資金貸付制度を利用できないことも多いです。

他の金融機関の審査に通ったり、生活保護など他の支援制度を受けられたりする人は審査に落ちます。

また市役所の制度では、申し込んでから1週間~1ヶ月ほどの時間がかかります。

消費者金融を利用すれば、アプリだけで簡単に申し込みしてその日のうちにお金を受け取れます。

まだ一定の収入がある人や、即日融資を受けたい人は、市役所ではなく当サイトがおすすめの消費者金融を検討してみましょう。

一時的にお金を借りたいなら公的融資より消費者金融

公的融資制度は低金利な一方、申し込める人が限られていたり、時間がかかったりと、不便な一面もあります。

「1ヶ月のみ借りたい」「一時的に借りたい」といった場合は、消費者金融がおすすめ。

以下のように、消費者金融は融資スピードも早く、無利息サービスも展開しています。

| サービス名 | 融資スピード | 無利息期間 |

|---|---|---|

| アイフル | 最短18分※ | はじめての方に限り最大30日間無利息 |

| プロミス | 最短3分※ | 最大30日間 |

業界大手なら20分未満での融資も可能。

無利息サービスを利用すれば、1ヶ月以内の返済で利息がかかりません。

公的融資のように書類をいくつも用意する必要なく、近くのコンビニやATMでお金を引き出せる便利さもメリットです。