2020年5月から、キャッシュレスアプリ「PayPay」にはアプリを通してお金を借りられる機能が追加されています。

スマホを提示するだけで支払いが行えるので、最近はPayPayをメインの支払いツールとして使っている人も多いでしょう。

急にお金が必要になったとき、いつも使っているアプリで借りられると手続きもスムーズです。

この記事では、PayPayでお金を借りる方法や審査時のポイントをまとめました。

PayPayの「お金を借りる」機能は自由用途で融資を受けられるローンサービス

| 借入限度額 | ~1,000万円 |

|---|---|

| 金利 | 1.59%~18.0% |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | 初回借入日から30日間 |

厳密に言うと、PayPayからの借り入れはPayPayアプリそのものから融資を受けるわけではありません。

PayPayアプリを通して、PayPay銀行カードローンに申し込む仕組みです。

そのため、PayPayアプリを通した借り入れでも、銀行カードローンの利用と同じ審査や手続きが必要です。

LINEポケットマネーのように、キャッシングアプリ内で独立したサービスではなく、あくまで銀行カードローンなので注意してください。

PayPay銀行カードローンは借入限度額が高く、まとまった高額融資にも対応しています。

銀行にしては珍しく無利息期間も付帯しているので、初めてお金を借りる人でも利用しやすいカードローンと言えるでしょう。

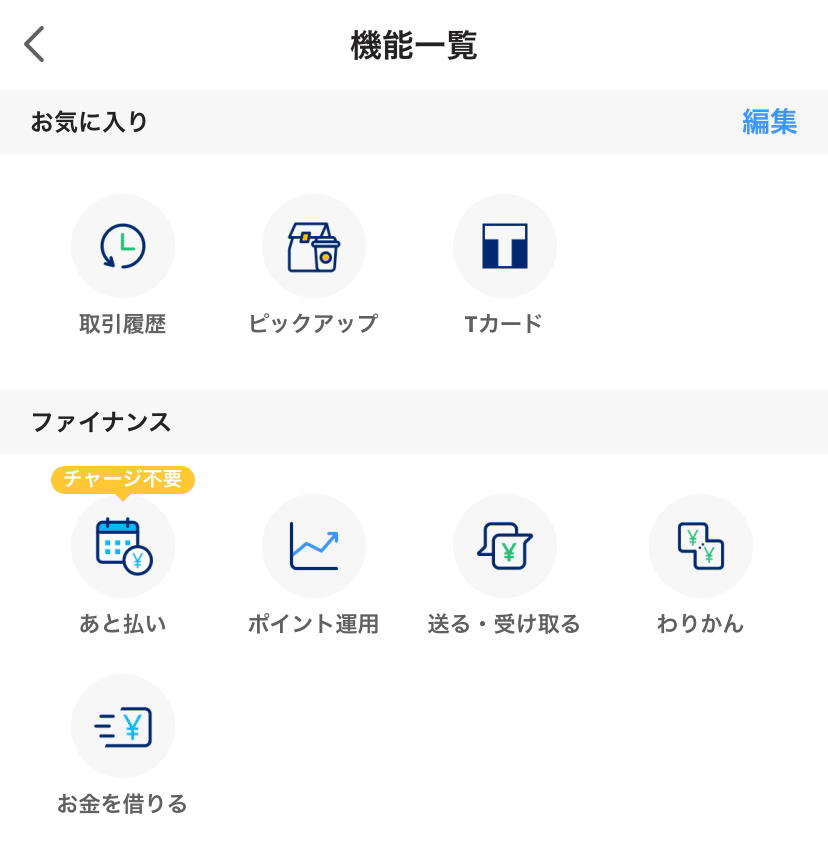

PayPayのミニアプリから「お金借りる」を選択するだけでOK

PayPayでの借り入れは、PayPayアプリ内のミニアプリから行います。

ミニアプリとは、PayPayの「機能一覧」ページから確認できる、各サービスにアクセスするアイコンです。

PayPayから借り入れしたい場合は、「お金を借りる」アイコンをタップしてください。

「お金を借りる」を選ぶと、PayPay銀行カードローンの申し込みページにアクセスできます。

PayPay銀行カードローンの審査は厳しい?申込条件からわかる審査基準

PayPayはネット銀行でスマホから申し込める利便性の高さから、消費者金融と同様に審査通過率が高いと思っている人も多いです。

しかし結論から述べると、PayPay銀行カードローンの審査は決して甘くありません。

あくまで銀行カードローンであり、返済能力がない人には貸し付けないようしっかり審査しています。

PayPayで借り入れしたいなら、まず申込条件をすべてクリアできているか確認しましょう。

PayPay銀行カードローンの申込条件は以下の通りです。

次の条件をすべて満たす方

①お申込時の年齢が20歳以上70歳未満の方

②お仕事をされていて、安定した収入のある方※

③当社に普通預金口座をお持ちの個人の方

④一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方※配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

(引用:商品要項|PayPay銀行)

2022年4月から、成人の年齢が18歳に引き下げられました。

上記の関係で18歳から申し込めるローンも増えましたが、PayPayは変わらず20歳からです。

誰でも申し込みができ、審査に通るわけではないので注意してください。

PayPayのサービスを使っていると審査で有利な傾向がある

PayPayでは、カードローン以外にも様々な金融関係のサービスを取り扱っています。

PayPayの関連サービスを定期的に使っており、利用状況が良ければ審査で有利になる可能性もあります。

他のサービスを使っていると、PayPayグループの中で独自の信用情報が蓄積されていくからです。

PayPay関連サービスの具体例は以下の通りです。

- PayPay(キャッシュレス決済)

- PayPay銀行口座

- PayPayカード(クレジットカード)

特に同グループのクレジットカードである「PayPayカード」を持っている人は有利になる傾向です。

クレジットカードの支払いがしっかり行われていると、

支払い能力があり、支払い意志もあると判断されやすいでしょう。

審査に不安がある人でも、PayPayのヘビーユーザーであれば審査通過できる可能性があります。

PayPayでは必ず職場への在籍確認があるので注意

審査時に注意したいのが在籍確認です。

在籍確認とは、申込時に入力した職場で本当に働いているかを確認する行為で、審査の一環として行われます。

在籍確認は職場に直接電話をかける形で行われるため、避けたがる人が多い傾向です。

PayPay銀行カードローンでは、基本的に必ず電話で在籍確認があると思っておきましょう。

カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。その他にも、ご提出書類の内容をご確認させていただく場合やご融資の内容をご説明させていただくために、お届けいただいたご勤務先や携帯電話にもご連絡する場合がございます。

ご本人さま以外が電話に出た場合でも、カードローンに関するお電話であることは、わからないよう配慮いたします。また、お客さまのお申込情報をお伝えすることはございません。

PayPay銀行の公式サイトでも、電話があると明記されているので注意しましょう。

利便性が高いとは言え銀行カードローンなので、審査に関する手続きはとても丁寧に行われます。

在籍確認が完了しないと審査が先に進まず、審査結果が出るまでに時間もかかります。

急いでいる人は迅速に在籍確認を済ませてください。

電話は本人が出なくても、在籍していると確認できればOKです。

在籍確認では、カードローンを利用しているとわからないよう配慮してもらえます。

「PayPay銀行」としか名乗らないので、「口座の開設で電話が必要だった」と言えば怪しまれずに済むでしょう。

電話での在籍確認を避けたい場合は?

個人への電話を取り次がない、または個人情報保護のため在籍の有無を伝えない職場の人は、電話での在籍確認が難しいです。

消費者金融では書類提出による在籍確認に変更可能ですが、PayPay銀行カードローンでは書類提出への変更はできません。

必ず電話連絡を行わなければならないので、職場の事情で在籍確認が難しい人はPayPayでの借り入れを避けてください。

以下の消費者金融カードローンであれば、条件によって電話連絡なしで利用できます。

| 消費者金融名 | 在籍確認の扱い |

|---|---|

| プロミス | 原則電話連絡なし※ |

| アイフル | 原則電話連絡なし |

| SMBCモビット | WEB完結型申し込みで電話連絡なし |

※ 審査の結果によっては、電話による在籍確認が必要となる場合があります。

どうしても電話連絡に対応できない人は、在籍確認なしのカードローンを検討しましょう。

PayPay銀行カードローンの審査で重視されるポイント

PayPay銀行カードローンでは具体的に、審査基準を公表していません。

しかし、PayPay銀行の審査で重視されていると考えられるポイントがあります。

カードローンの審査に通りたいなら最低限チェックしておくべきポイントなので、PayPayで借り入れを希望している人も必ず確認してください。

PayPay銀行カードローンの審査で重視されるポイント

- 仕事があり、安定した収入がある

- 他社借入が多すぎない

- 延滞せず返済を行っている

- 信用情報に傷が付いていない

自分または配偶者に安定した収入がある

PayPayで借り入れするためには、安定した収入が求められます。

安定した収入とは、毎月同じ金額ずつ収入を得られている状態。

毎月の収入がまばらだと「安定している」と認めてもらえない場合があります。

収入が安定していないと月によって返済できない場合があり、返済遅延に発展する可能性も。

上記のトラブルを防ぐため、PayPay銀行では収入に安定性を求めていると考えられます。

正社員や契約社員で固定給の人はいいですが、個人事業主やフリーターで収入がばらつきやすい人は注意してください。

最低でも2ヶ月以上、収入を同額程度にしておくと無難です。

収入が安定しているなら、パートやアルバイトでも借入可能です。

PayPay銀行カードローンの申込条件を見れば分かる通り、雇用形態に指定はありません。

また、PayPay銀行カードローンでは専業主婦への貸し付けも行っています。

配偶者に安定した収入があれば、配偶者の世帯収入を参考に審査されます。

専業主婦であれば自分名義で収入がなくても借り入れできるので、申込前に配偶者の収入を確認しておきましょう。

他社での借り入れが多すぎない

現在PayPay銀行以外からの借り入れがある人は、借入金額も必ずチェックされます。

現時点で他社借入が多額で、年収と比べて返済能力が不足していると判断された場合は審査に通りにくいです。

1つの基準として、消費者金融の総量規制を覚えておきましょう。

総量規制とは、借入金額を年収の3分の1までとする貸金業法の一部です。

返済能力を超えて貸し付けしないよう定められた法律。

PayPay銀行カードローンが基準としているのは銀行法なので、厳密には総量規制対象外となります。

しかし、銀行カードローンでも貸しすぎを防ぐため、総量規制に則った審査を行う場合が多いです。

現時点で年収の3分の1を他社から借りている場合、PayPay銀行での審査に通過するのは難しいでしょう。

他社借入がある人はまず、できる限り返済を進めて借入残高を減らしてください。

延滞せず必ず返済を行っている

PayPay銀行カードローンの審査では、各種支払いが滞りなく進んでいるのも重要なポイントです。

支払いを延滞、滞納している人は今後の借り入れでも支払いを延滞する可能性があると判断されてしまいます。

PayPayで借り入れする前に、支払いが滞っていないか確認してください。

支払いは他社借入だけでなく、スマホの機種代金やクレジットカードの支払いも含みます。

滞納している人は支払いする意志があると判断してもらえるよう、少しでも支払いを進めておきましょう。

信用情報に傷が付いていない

PayPayで借り入れするときは、必ず信用情報をチェックされます。

信用情報とは支払いや借り入れなど、金融に関する情報です。

JICCやCICといった信用情報機関が管理しており、PayPay銀行が審査時に情報を照会する形でチェックします。

過去に何度も支払いを滞納している、債務整理の経歴がある人は信用情報が傷付いている可能性もあります。

信用情報に傷が付いていると、PayPay銀行カードローンの審査には通りにくい傾向です。

信用情報は、記録されてから5~10年ほど保管されます。

最低でも過去10年以内に金融事故を起こした人は注意してください。

PayPayでの借り入れは銀行カードローンなので、信用情報は特に注視される可能性があります。

PayPay銀行カードローンの審査で落ちる人の傾向

PayPayでの借り入れは、必ずしも全員が審査に受かるわけではありません。

PayPay銀行の基準に満たないと判断されてしまった人は、審査に通過できません。

できるだけ審査に通過できるように、どんな人が審査に落ちやすいのか事前にチェックしておきましょう。

PayPay銀行のカードローン審査に落ちる人の傾向

- 申込条件をクリアできていない

- 保証会社の関連サービスでトラブルを起こしている

- 勤続年数が短い

PayPayが指定する申込条件をクリアできない人は審査に落ちる

先程も紹介した通り、PayPayで借り入れする最低条件は、申込条件をクリアしていることです。

PayPay銀行カードローンの申込条件は4つありますが、そのうち1つでもクリアしていないと審査に通りません。

例えば高卒で働いており仕事と収入があっても、19歳以下の人は申込対象外。

逆にPayPay銀行の口座を持っていて20歳以上でも、収入がなければ申し込めません。

申込条件をよく読まずに申し込んで審査落ちする人もいるでしょう。

こうした不注意が原因でも、審査落ちが続くと「申し込みすぎ」と判断され、今後の審査で大きく不利になります。

PayPayを利用しているからと言って審査に通るわけではないので、改めて申込条件を確認してから申し込みしましょう。

保証会社の関連サービスでトラブルを起こしている

PayPay銀行カードローンは、SMBCコンシューマーファイナンス株式会社が保証会社となっています。

銀行カードローンでは、銀行の審査に加えて保証会社の審査にも通らなければなりません。

PayPay銀行内の基準がクリアできていても、SMBCコンシューマーファイナンスの基準がクリアできなければ審査に落とされてしまいます。

過去、SMBCコンシューマーファイナンス関係のサービスでトラブルを起こした人は審査に落ちやすい傾向です。

SMBCモビットやプロミスで支払いを延滞したり、金融事故を起こした人は注意してください。

また、上記のサービスで現在借り入れがあり、返済が滞っている人も審査に通過しにくいでしょう。

転職や就職したばかりで勤続年数が短い

転職や就職したばかりの人は、審査に通りにくい傾向があります。

勤続年数が低い人は収入が安定していると明確に判断できないからです。

特に銀行カードローンは、収入の安定性を特に重視する傾向です。

パートやアルバイトで転職したばかりだと、「直ぐに仕事を辞める可能性がある」とマイナスに働く場合があります。

転職や就職したばかりの人は、最低2ヶ月~半年は同じ職場で働いてから申し込むのが無難です。

PayPayアプリを使って実際にお金を借りる流れ

実際にPayPayでお金を借りる時の流れを詳しくご紹介します。

すべてスマホで手続きが完了するため、申込自体は基本難しくありません。

申込手続きは、すべて通して10~15分ほどで完了します。

スキマ時間を見つけて、自分に都合のいいタイミングで申し込みましょう。

今回は、PayPayのみにアプリから申し込む方法をご紹介します。

PayPayアプリを起動したら、ホーム画面を表示させてください。

支払い用バーコードの下にあるコンテンツの右下にある「すべて」を選択してミニアプリ一覧を開きます。

「ファイナンス」のカテゴリにある「お金を借りる」をタップしてください。

PayPay銀行カードローンでは、必ずPayPay銀行口座が必要です。

口座を持っている人はピンクのボタン、持っていない人は青のボタンを押してください。

口座がすでにある人は、すぐにカードローンの申し込みに移ります。

口座を持っていない人はPayPay銀行のWebページに飛ぶので、メールアドレスを入力して口座を開設してください。

口座がすでにある人、口座開設が完了した人は、申込画面に進んで必要事項を入力してください。

情報の入力は10分ほどですぐに終わります。

入力が完了したら画面の指示に従い、申し込みを完了させてください。

申し込みが終わったら、そのままPayPayアプリ内でカメラが起動します。

アプリの指示に従って、本人確認書類を撮影してください。

問題なく撮影が終わったら、アプリから本人確認書類を提出して終了です。

PayPayで利用できる本人確認書類

- 運転免許証

- カード型の健康保険証

- 個人番号カード(マイナンバーカード)

申込後、しばらくすると職場に電話がかかってきます。

PayPay銀行を名乗る電話は在籍確認なので、適切に対応してください。

自分が電話に出られたら1番手っ取り早いので、仕事がある日に申し込んだら準備しておきましょう。

在籍確認は申込の30分後~2時間程度を目安にかかってきます。

ただし、PayPay銀行が対応している平日の9時~17時以外の時間帯に申し込んだ場合、在籍確認は翌営業日以降です。

在籍確認が終わったら、仮審査の結果がメールで届きます。

仮審査の結果は最短60分で届くので、こまめにメールをチェックしておきましょう。

仮審査に通ったら、そのまま本審査が始まります。

手続きをする必要はないので、仮審査のメールが確認できたら引き続き待ってください。

本審査が完了したら、仮審査と同じくメールで結果が届きます。

審査に通過している場合、メールを受け取った時点から借入可能です。

新しくPayPay口座を開設した人はキャッシュカードが届くまでATMからの借り入れができません。

急いでいる人は指定口座への振込で融資を受けられるので、振込申請を行いましょう。

PayPayでお金を借りるメリット!Web完結で利用しやすい

PayPayで借り入れする場合、PayPayにしかない独自のメリットがたくさんあります。

より便利に借り入れしたい人に向いているPayPay銀行カードローン。

借入先を迷っている人は、まずPayPayで借り入れするメリットをチェックしてみましょう。

PayPayで借り入れするメリット

- 無利息期間が付帯している

- 最短翌営業日に借り入れできる

- Web完結で申し込みできる

- 返済金額は3,000円からで負担が少ない

- 返済日を自分で自由に決められる

PayPay銀行カードローンには無利息期間が付帯している

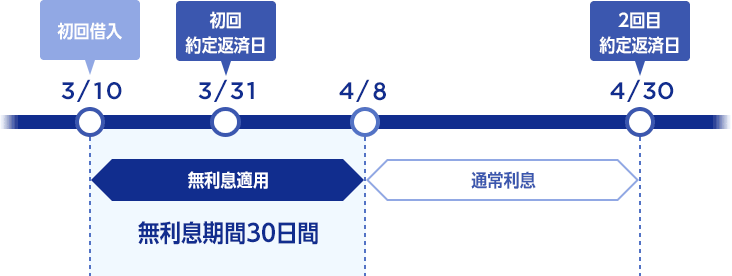

PayPay銀行カードローンには、無利息特約が付帯しています。

消費者金融でよく見かける、いわゆる無利息期間と同じサービスです。

無利息期間内に1回目の返済日が含まれる場合、初回返済金額にかかる利息の支払いが免除されます。

PayPayの無利息期間は、初回借入日から30日間です。

契約から実際の借入日まで時間が空いても、初めて借り入れした日から30日間が無利息となります。

もしものとき用に申し込みだけしておき、しばらく利用しなくても無利息期間の恩恵を受けられるのは、大きなメリットと言えるでしょう。

消費者金融の無利息期間は、「契約日から数えて30日間」と定められている場合もあります。

上記のような消費者金融では、実際に借り入れするタイミングによって、無利息期間を利用できない場合もあります。

PayPay銀行カードローンでは最大限に無利息期間を利用可能。借り入れから1か月以内に返済できる目処が立っている人は、実質利息0円で借り入れできます。

「今だけお金が足りない」「給料日までのつなぎとして借りたい」といった理由で、まとめてすぐに返済できる人に向いています。

PayPayから申し込んだ最短翌営業日に借入可能

PayPay銀行カードローンは、最短翌営業日に審査結果を確認し、そのまま借入が可能です。

PayPay銀行カードローンでは、審査が2段階に分けられています。

1回目の審査は、申込時に記入した情報のみを基準に審査を出す「仮審査」で、申し込みから最短60分で、結果がメールに届きます。

仮審査に通ったら、そのまま本審査が始まります。

本審査は一般カードローンと同様に、時間を掛けて行われます。

銀行カードローンは審査が厳しく行われる傾向にあるため、大手メガバンクだと審査が1~2週間かかる場合も。

PayPay銀行カードローンはネット銀行なので、スピーディに審査してくれる可能性が高いです。

最短翌営業日には借り入れできるので、早めに借り入れしたい人にも向いています。

Web完結で申し込めるため周囲の人にバレにくい

PayPay銀行はネット銀行なので、銀行としての実店舗はありません。

申し込みや手続きはすべてWeb上で行う「Web完結型」を採用。

各種手続きのために来店する必要がなく、カードローンの申し込みはスマホアプリまたはWebから、24時間受け付けています。

自分の都合に合わせて空いた時間で申し込みできるので、銀行の営業時間に合わせる必要はありません。

Web完結型で申し込む場合、契約書や明細書もすべてWeb上での確認となります。

カードローンを利用するにあたり、自宅に郵送物は届きません。

家族や配偶者にバレる大きな原因が、郵送物が見つかってしまうトラブルです。

封筒には銀行名のみしか書かれていませんが、中身を見られた場合借り入れしているとバレてしまいます。

PayPay銀行カードローンは郵送物なしで契約できるため、周囲にバレる可能性を低くできるでしょう。

利便性が高いだけでなく、周囲に黙って借り入れしたい人にもおすすめのカードローンです。

返済金額は最低1,000円からで家計を圧迫しにくい

PayPay銀行カードローンでは、3種類の返済コースから自分に合ったコースを選べます。

| コース名 | コース概要 | こんな人におすすめ |

|---|---|---|

| ゆとりコース | 返済額が最も少なく、毎月の負担が少ない | ・借入金額が20万円以下で少なめ ・金銭的な余裕があまりない |

| 標準コース(A) | ゆとりコースよりも返済金額が少し高めで、早めに返済が望める | ・安定して返済したい人 ・毎月ある程度の金額を返済に充てられる |

| 標準コース(B) | 返済金額が最も多く、毎月の負担は大きいが短期間で返済完了できる | ・借入金富嶽が50万円以上で高め ・毎月返済用のお金をまとめて用意できる ・毎月の負担を増やしてでも早く返済したい |

返済コースはマイページからいつでも変更できるので、自分の金銭状況に合ったコースを選んでください。

各コースで、借入金額に合わせて毎月の返済金額が決められています。

具体的な毎月の返済金額は以下の通りです。

ゆとりコース

| 返済日前日の最終借入残高 | 返済金額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円~10万円以下 | 2,000円 |

| 10万円~20万円以下 | 3,000円 |

| 20万円~ | 返済日前日の最終借入残高が10万円増えるごとに+1,500円 |

標準コース(A)

| 返済日前日の最終借入残高 | 返済金額 |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円~30万円以下 | 6,000円 |

| 30万円~50万円以下 | 10,000円 |

| 50万円~80万円以下 | 15,000円 |

| 80万円~100万円以下 | 20,000円 |

| 100万円~150万円以下 | 25,000円 |

| 150万円~200万円以下 | 30,000円 |

| 200万円~250万円以下 | 35,000円 |

| 250万円~300万円以下 | 40,000円 |

| 300万円~400万円以下 | 45,000円 |

| 400万円~500万円以下 | 50,000円 |

| 500万円~600万円以下 | 55,000円 |

| 600万円~700万円以下 | 60,000円 |

| 700万円~800万円以下 | 70,000円 |

| 800万円~900万円以下 | 75,000円 |

| 900万円~1,000万円以下 | 80,000円 |

標準コース(B)

| 返済日前日の最終借入残高 | 返済金額 |

|---|---|

| 50万円以下 | 10,000円 |

| 50万円~100万円以下 | 20,000円 |

| 100万円~200万円以下 | 30,000円 |

| 200万円~300万円以下 | 50,000円 |

| 300万円~400万円以下 | 60,000円 |

| 400万円~500万円以下 | 70,000円 |

| 500万円~600万円以下 | 80,000円 |

| 600万円~700万円以下 | 90,000円 |

| 700万円~800万円以下 | 100,000円 |

| 800万円~900万円以下 | 110,000円 |

| 900万円~1,000万円以下 | 120,000円 |

それぞれの返済金額はアプリ内で確認できるので、審査に通ったら返済金額も合わせてチェックしておきましょう。

ゆとりコースを選べば最短1,000円から返済できるので、家計を圧迫しにくくなります。

返済のために生活が苦しくなるトラブルも避けられるので、自分の生活に合わせた返済コースを選んでください。

もちろん余裕がある時は返済コースを変更して、多めに返済すれば支払う利息を少なくできます。

返済日を自由に決められるので返済しやすい

PayPay銀行カードローンでは、毎月の返済日を自由に決められます。

返済日は毎月1~28日のうちいずれか、または月末から選択可能です。

金銭的に余裕ができやすい給料日後を返済日にしておくと、「返済するお金を用意できない」といったトラブルを防げます。

おすすめの返済日設定

| 給料日(例) | おすすめの返済日 |

|---|---|

| 毎月10日 | 毎月15日前後 |

| 毎月20日 | 毎月25日前後 |

| 毎月25日 | 毎月月末 |

返済を怠ると信用情報に傷が付きかねません。

返済できる可能性が高い日付を返済日にして、毎月必ず返済を行いましょう。

毎月の返済は、登録しているPayPay銀行口座から自動で引き落としされます。

給料受取口座をPayPay銀行にしておくと、返済分のお金を他の口座から移動させる手間が省けます。

PayPayアプリを利用している人はプッシュ通知で返済日を知らせてくれるので、忘れにくいのもメリットです。

PayPayでお金を借りるデメリット!返済が負担になりやすい?

PayPayでの借り入れは非常にメリットが多く魅力的ではあるものの、反面デメリットもあります。

急いでいる人や長期的にお金のやりくりが安定しない人は、便利な面だけを見て気軽に申し込むと後で苦労するかもしれません。

デメリットもしっかり確認して、理解した上で申し込みを検討してください。

PayPayで借り入れするデメリット

- 金利が高い

- 即日融資ができない

PayPayの金利は消費者金融並みに高い

PayPay銀行カードローンで最もデメリットなのは、金利が高いことです。

銀行カードローンは一般的に、消費者金融より金利が低く設定されています。

消費者金融が年率18.0%であるのに対し、銀行カードローンは年率14.0%前後です。

しかし、PayPay銀行カードローンの上限金利は18.0%で消費者金融と同じ水準。

カードローン全体として考えると特別高いわけではないですが、銀行カードローンとしては高金利と言えます。

| 金融機関名 | 金利(年率) |

|---|---|

| PayPay銀行カードローン | 1.59%~18.0% |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

| 三井住友カード カードローン | 1.5%~15.0% |

| アコム | 3.0%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| りそな銀行カードローン | 3.5%~13.5% |

PayPay銀行カードローンの金利は1.59%~18.0%と大きな差があり、適用される金利は借入限度額によって変わります。

借入限度額に対する適用金利は以下の通りです。

| 借入限度額 | 適用金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円~150万円未満 | 15.0% |

| 150万円~200万円未満 | 12.0% |

| 200万円~250万円未満 | 10.0% |

| 250万円~300万円未満 | 8.0% |

| 300万円~400万円未満 | 6.5% |

| 400万円~500万円未満 | 6.0% |

| 500万円~600万円未満 | 5.5% |

| 600万円~700万円未満 | 5.0% |

| 700万円~800万円未満 | 4.0% |

| 800万円~900万円未満 | 3.5% |

| 900万円~1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

100万円以下の借り入れでは適用金利が18.0%で、消費者金融と同じです。

特別金利が低いわけではないので、長期間の借り入れには注意しましょう。

PayPayで即日融資は受けられない

PayPay銀行カードローンは即日融資ができません。

銀行カードローンである側面から、警察庁データベースでの参照に最低でも1日以上時間がかかってしまいます。

またPayPay銀行は貸し付け以外のサービスも行っており、融資に特化した金融機関ではないので、審査に時間がかかってしまう可能性も。

PayPay銀行カードローンの融資は最短翌営業日以降、長く見積もって2~3週間はかかるため、急いでいる人は注意してください。

特に、必ず今日中に借り入れしたい人にはおすすめできません。