生命保険を契約している人なら「契約者貸付」と呼ばれるお金借りる制度を利用できる可能性があります。

契約者貸付はカードローンと比べても上限金利が10%以上低く、契約している保険会社によっては最短即日で借り入れできる可能性も。

審査なしで申し込めるなど、生命保険を契約している人しか受けられない恩恵もあるため、現在契約があるなら知っておいて損のない制度です。

具体的に生命保険でお金を借りる契約者貸付制度の仕組みや、契約前に注意しておきたいポイントをまとめました。

保険会社からお金を借りる生命保険契約者貸付の仕組み

契約者貸付は保険を解約した時に発生する解約返戻金を担保に借りる仕組みの融資制度で、積立型の保険に入っている人が利用できます。

解約返戻金とは、契約者が保険を解約したときや保険会社から解約されたときに払い戻されるお金です。

保険会社は契約者が払い込んだ保険料の一部を積み立て、保険が途中で解約された場合に払い戻せるよう備えています。

解約返戻金は保険料の一部を積み立てたものなので、払い込んだ保険料の金額よりも低くなるのが一般的です。

契約者貸付は生命保険に付帯しているサービスのため、契約時に保険担当者やファイナンシャルプランナーから案内を受けられないケースも。

そのため制度自体を知らない人も多くいます。

生命保険契約者貸付について、制度の概要を簡単にまとめました。

生命保険契約者貸付基本情報

| 借入限度額 | 解約返戻金の7~9割程度 |

|---|---|

| 金利 | 2.0~6.0%前後 |

| 利用条件 | ・解約返戻金がある保険を契約している ・契約者本人である |

| 借入方法 | 口座への振り込み |

| 返済方法 | ・銀行口座からの引き落とし ・銀行口座への振り込み ・ATMからの返済 |

※保険会社により条件は異なります

上限金利は平均2.0~6.0%程度となっており、消費者金融や銀行カードローンより返済の負担を抑えて借り入れできることも。

解約返戻金がある生命保険を契約している人は、カードローンより先に保険会社の契約者貸付の条件を確認しましょう。

契約者貸付は生命保険を解約しなくても利用できる

契約者貸付制度は、生命保険を解約しなくてもお金を借りられる制度です。

保険会社からお金を受け取る方法は、大きく分けて4つあります。

| 保険金 | ・保険金が支払われる条件に達したときに支払われるお金 ・被保険者が死亡する、病気になる、学生になるなど |

|---|---|

| 満期保険金 | 保険契約期間が終わるまで何もなかったときに支払われるお金 |

| 解約返戻金 | 保険を途中で解約したときに支払われるお金 |

| 契約者貸付 | 解約返戻金を担保に解約返戻金の7~9割程度まで借りられるお金 |

すぐにお金を受け取りたい場合、上記のうち保険を途中で解約する方法と契約者貸付を利用する方法が選べます。

保険を解約すれば解約返戻金としてまとまったお金を受け取れますが、保険の解約には以下のようなデメリットも。

- 保険の再加入が難しくなる

- 解約中は保険の保証を受けられない

- 保険の積み立てが最初からになる

- 保険の積立期間が短いと元本割れの恐れがある

契約者貸付なら保険を解約せずに済みます。

お金を借りている期間も保証が受けられて積み立ても続けられるので、有事の際も心配する必要がありません。

契約者貸付の借入限度額は返戻金の7~9割まで

契約者貸付制度で借りられる限度額は、解約返戻金の7~9割までと決められています。

解約返戻金以上の金額を借りると、万が一返済できなかった時に解約返戻金だけではまかなえなくなるからです。

一例として、解約返戻金に対して借りられる限度額を一覧にまとめました。

| 受け取れる返戻金 | 契約者貸付で借りられる限度額 |

|---|---|

| 100万円 | 70~90万円 |

| 200万円 | 140~180万円 |

| 500万円 | 350~450万円 |

| 800万円 | 560~720万円 |

| 1,000万円 | 700~900万円 |

返戻金の金額が高いほど、契約者貸付で借りられる限度額が高くなります。

マイページや明細書で現時点の返戻金を確認すれば、限度額の目安を確認可能です。

解約返戻金は積み立てる保険料が増えると高くなります。

また契約者貸付は、総量規制対象外です。

総量規制とは、お金の借りすぎを防ぐため、一度に借りられる金額を年収の3分の1までとする貸金業法。

カードローンでは年収の3分の1までしか借りられませんが、契約者貸付は年収を超えての借り入れも可能です。

生命保険の契約者貸付を利用できる対象者は?3つの条件をクリアする必要がある

契約者貸付は、すべての人が利用できるわけではありません。

契約者貸付を利用できる対象者は、以下の3つをクリアした人だけです。

契約者貸付を申し込める対象者

- 現時点ですでに生命保険を契約している

- 契約している保険に解約返戻金がある

- 契約者本人である

現時点ですでに生命保険を契約している

前提として、契約者貸付は生命保険を契約している人でないと利用できません。

契約者貸付の資金源は保険会社の資金でなく、個人ごとに積立されている解約返戻金です。

保険を契約していない人には当然解約返戻金もないので、貸付対象外です。

銀行や消費者金融と同じように、普段利用していなくてもいきなり契約できるわけではないので注意しましょう。

契約している保険に解約返戻金がある

契約者貸付の担保となる解約返戻金は、すべての保険に付帯しているわけではありません。

保険には大きく分けて、「積立型」と「掛け捨て型」があります。

| 種類 | 保険料 | 特徴 |

|---|---|---|

| 積立型(貯蓄型保険) | 割高 | 保険期間が長期に及び将来積み立てたお金を受け取れる |

| 掛け捨て型 | 割安 | 保証期間は一時的で保険満期または解約時にお金を受け取れない |

簡単に言うと、保険金以外で積み立てたお金が将来返ってくるのが積立型。

積立分のお金を余分に支払わない代わりに、保険金以外のお金を受け取れないのが掛け捨て型です。

解約返戻金がある保険は、保険期間が長い貯蓄型保険のみです。

一般的に、解約返戻金がある保険の具体例は以下の通り。

解約返戻金がある(契約者貸付が利用できる)保険

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

同じ生命保険・医療保険でも、以下のような掛け捨て型保険は解約返戻金がありません。

解約返戻金がない(契約者貸付が利用できない)保険

- 定期保険(掛け捨て型)

- 医療保険(掛け捨て型)

- がん保険(掛け捨て型)

上記のような保険に加入している人は契約者貸付の対象とならないので注意しましょう。

ただし、解約返戻金があっても契約者貸付制度を導入していない保険会社では利用できません。

一例として、以下の保険会社では契約者貸付制度を導入していません。

ライフネット生命

契約者貸付制度はありますか?

大変申し訳ございませんが、ライフネット生命では契約者貸付制度のお取扱いは、ございません。

楽天生命

貸付制度はありますか?

「契約者貸付制度」は取り扱っておりません。

また、「保険料自動振替貸付制度」も取り扱っておりません。引用:よくあるご質問|楽天生命

アクサダイレクト生命

契約者貸付制度はありますか。

申し訳ございません。当社では契約者貸付制度はありません。ご了承くださいますようお願いいたします。

特に、アクサダイレクト生命は注意が必要です。名前が似ている「アクサ生命」では契約者貸付を行っていますが、「アクサダイレクト生命」では取り扱っていません。

名前が似ている保険会社でも制度の取り扱いが違うので、制度の有無も事前に調べておきましょう。

加入している保険で契約者貸付を利用できるかどうかは、保険会社のマイページや契約時に保険会社からもらえる約款で確認できます。

以下に主な保険会社で契約者貸付の取り扱いの有無を記載しました。

| 生命保険名 | 契約者貸付の有無 |

|---|---|

| メットライフ生命 | 〇 |

| 住友生命 | 〇 |

| 東京海上日動 | 〇 |

| オリックス生命 | 〇 |

| 明治安田生命 | 〇 |

| かんぽ生命 | 〇 |

| アフラック | 〇 |

| 第一生命 | 〇 |

| 日本生命 | 〇 |

| 大同生命 | 〇 |

| ソニー生命 | 〇 |

| SOMPOひまわり生命 | 〇 |

| ジブラルタ生命 | 〇 |

| SBI生命 | 〇 |

| 大樹生命 | 〇 |

| ライフネット生命 | ✕ |

| 楽天生命 | ✕ |

| アクサダイレクト生命 | ✕ |

| チューリッヒ生命 | ✕ |

申し込み前に、自分が契約している保険に解約返戻金があるか確認しておきましょう。

生命保険の契約者本人である

契約者貸付制度は、保険の契約者しか申し込みできません。

保険には、「契約者」「被保険者」「受取人」といった3つの立場があります。

| 契約者 | 保険を契約した人 |

|---|---|

| 被保険者 | 保険を掛けている人 |

| 受取人 | 発生した保険料を受け取る人 |

例えば、妻が夫に対する保険を掛けている場合、契約者は妻、被保険者は夫です。

上記の場合、契約者貸付の申し込みは妻のみが行えて、被保険者である夫は申し込めません。

自分にかけられている保険だからといって、契約者が自分でなければ申し込めないので注意しましょう。

返済負担を抑えて何度も借りられる!生命保険でお金を借りるメリット

契約者貸付を契約する前に、生命保険でお金を借りる具体的なメリットを紹介します。

契約者貸付のメリット

- 審査なしで借りられて、信用情報に影響しない

- 低金利で借りられる

- 最短即日融資できる

- 限度額の範囲内なら何度でも借りられて資金使途自由

- 返済は任意で行える

担保ありの借り入れなので審査が必要ない

契約者貸付制度では、借入前の審査がありません。

収入がなく返済できなくても、保険会社側は貸し付けたお金を回収できるので、審査なしでの貸し付けが可能です。

借入金を返済しきれなかった場合、支払われる予定の保険金または解約返戻金から自動で差し引かれます。

返済能力の有無に限らず利用できるため、専業主婦や無職といった、カードローンを利用できない人も配偶者貸付を利用できます。

カードローンでは審査に通らない属性の人でも、審査なく借りられる方法です。

契約者貸付は信用情報に影響しない

契約者貸付制度を利用しても、信用情報には影響しません。

過去にクレジットカードやローンを利用した履歴。

ローンの審査において契約者に貸し付けても問題ないかを照会する目的で使用される情報で、個人信用情報機関に保管されている。

信用情報の確認は、借入前の審査で行われますが、契約者貸付では審査を行わないため、信用情報の照会を行いません。

現時点で信用情報に傷があっても借入可能で、借り入れの履歴も信用情報に記載されません。

契約者貸付制度とは、いわば将来受け取る予定の解約返戻金を、少ない利子付きで前借りしているような制度です。

厳密に言うと資金源は自分のお金であり、保険会社から借りているわけではありません。

住宅ローンやマイカーローンの審査にも影響しないため、契約者貸付を利用しながら他のローンを同時に申し込めます。

契約者貸付は2.0~6.0%の低金利で借りられる

契約者貸付制度の大きなメリットは、他のお金借りる方法よりも金利を抑えて借り入れできること。

支払う利息を少なく済ませられるので、返済時の負担を軽減できます。

一例として、大手生命保険における、配偶者貸付の金利をまとめました。

| 生命保険名 | 配偶者貸付の金利 |

|---|---|

| メットライフ生命 | 1.50~6.50% |

| 住友生命 | 1.55~5.75% |

| 東京海上日動 | 3.00~3.125% |

| オリックス生命 | 2.85~7.75% |

| 明治安田生命 | 2.15~5.75% |

| かんぽ生命 | 2.50~2.562500% |

| アフラック | 2.75~4.00% |

| 第一生命 | 3.0~5.75% |

| 日本生命 | 3.00~5.75% |

| 大同生命 | 2.25~5.50% |

上記のように、契約者貸付の金利はおよそ2.5~7.0%前後で設定されています。

カードローンの中でも銀行ならではの金利と比較してみると、契約者貸付の金利がとても低いと分かります。

| 銀行名 | 金利 |

|---|---|

| 契約者貸付制度 | 1.5~7.75%※ |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| 三井住友銀行のカードローン | 1.5~14.5% |

| みずほ銀行カードローン | 2.0~14.0% |

| りそな銀行カードローン | 3.5~13.5% |

※上記で紹介した全10社の金利を参考

上限金利は10.0%を切っており、銀行カードローンより低い金利です。

契約している保険会社によっては、5.0%以下で借り入れできる人も少なくないでしょう。

それぞれの借入方法で3ヶ月間、30万円借り入れた時の利息は以下の通りです。

| 借入先 | 金利 | 支払う利息 |

|---|---|---|

| 契約者貸付 | 7.75% | 約6,000円 |

| 銀行カードローン | 14.6% | 約11,000円 |

| 消費者金融カードローン | 18.0% | 約14,000円 |

銀行の半分以下の金利で借りられるので、返済時の負担を大きく減らせます。

消費者金融カードローンは上限金利18.0%の場合が多いので、さらに好条件だと言えるでしょう。

保険会社によっては最短即日で借り入れできる

契約者貸付は、申込から借り入れまでのスピード感もよく利用される理由のひとつ。

中には最短即日で融資してくれる保険会社もあり、急いで借り入れしたい人にも向いています。

大手生命保険会社で契約者貸付を利用した場合、借り入れまでにかかる時間は以下の通りです。

| 生命保険名 | 融資までの時間 |

|---|---|

| メットライフ生命 | 最短3営業日 |

| 住友生命 | スミセイSDカードを持っている場合、最短即日 |

| オリックス生命 | 最短3営業日 |

| 明治安田生命 | 最短即日 |

| かんぽ生命 | 月~金(13時59分までの受付):即日 月~金(14時以降の受付):翌営業日 |

| アフラック | 約1週間 |

| 第一生命 | 第一生命カードを持っている場合、最短即日 |

| 日本生命 | 月~金(14時30分までの受付):即日 月~金(14時31分以降の受付):翌営業日 土日:翌営業日 |

| 大同生命 | 最短即日 |

最短で即日融資に対応している保険会社は大手だけでも4社あり、急にお金が必要な場面でも借り入れできるのがメリット。

即日融資が難しくても、1週間以内に対応してくれる保険会社がほとんどです。

場合によっては銀行カードローンより早く借りられる可能性もあります。

融資まで時間的に余裕がある人は、契約者貸付を申し込んでも十分間に合うでしょう。

限度額の範囲内なら何度も借入可能で資金使途は自由

契約者貸付で借りたお金の使い道は決められておらず、自由な用途で利用できます。

保険会社から借りたからと言って、医療費や介護費に使う必要はありません。

生活費の補填、急な出費への対応といった、自分の目的に合わせた様々な用途で利用してください。

契約者貸付は、限度額の範囲内なら何度でも借り入れできます。

「最初に10万円借りて、数日後に10万円追加する」といった借り方も可能です。

ただし、借りているお金は将来支払われる予定の解約返戻金です。

必要以上に使い込んでしまうと、将来返戻金や保険金をほとんど受け取れなくなる場合があります。

審査がないからと言って、必要以上に借りすぎないよう注意しましょう。

返済のタイミングは任意で金額も決まっていない

カードローンで融資を受けると、毎月決まった金額を決められた日に返済しなければなりません。

収入が少ない時も同じ金額ずつ返済しなければならないので、時には家計を圧迫してしまう場合もあるでしょう。

契約者貸付の場合、返済日や返済金額が決められていません。

自分が返済できるタイミングで、無理のない金額を返済できます。

「余裕がない時は返済せず、ボーナスが入ってお金に余裕があるタイミングでまとめて返済する」といった自由な返済が可能です。

返済を迫られず、家計も圧迫されないのは大きなメリットでしょう。

長期間の借り入れに注意!契約者貸付を利用するデメリット

契約者貸付制度は、デメリットもあるので注意しましょう。

特に、生命保険の契約内容に関わるデメリットには要注意。

デメリットを理解せず利用すると、今までの契約が無駄になってしまう可能性が高いです。

申し込みする前に、契約者貸付のデメリットをしっかり理解しておきましょう。

契約者貸付のデメリット

- 返済できないと返戻金や保険金から差し引かれる

- 複利なので長期的な借り入れに向いていない

- 借入額が返戻金を超えると保険が失効する

返済できないと保険金や返戻金から差し引かれる

契約者貸付の借入金を返済しきれないと、保険金や解約返戻金から差し引かれてしまいます。

借入金が差し引かれるタイミングは以下の2つです。

- 借入金が残った状態で保険の満期を迎える

- 借入金が残った状態で保険金が支払われる

満期を迎える、または保険金が支払われるタイミングで借入金が残っていると、元金+利息分が差し引かれて支払われます。

借入金の残高:50万円

利息:5万円

支払われる予定だった解約返戻金:500万円

実際に受け取れる解約返戻金

500万円-(50万円+5万円)=445万円

例えば上記の条件だと、借入金と利息分の55万円を差し引いた445万円が手元に返ってきます。

契約者貸付の借入金が多いと、受け取れる解約返戻金や保険金が少なくなってしまうので注意しましょう。

まとまったお金を受け取れると思っていると、「想定より受け取れるお金が少なかった」といったトラブルにもなりかねません。

借入金を少なく抑えるか、満期を迎えるまでにできるだけ返済しておくのが無難です。

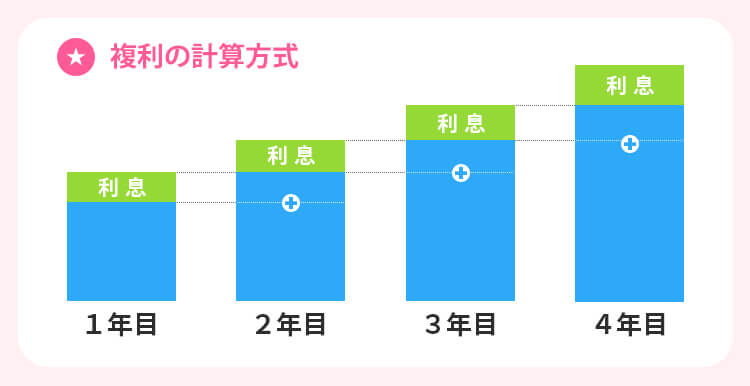

契約者貸付は複利計算なので長期間の借り入れに不向き

契約者貸付はとても便利な融資制度ですが、長期的な借り入れに向いていません。

契約者貸付では、利息の計算を複利計算で行っています。

利子を含んだ金額に対してさらに利息がかかる計算方法。

例えば1年目の元金が50万円、利子が5万円だったと仮定します。

すると2年目は、元金に1年目の利子を足した55万円に利息がかかる計算方法です。

返済せず何年も放置しておくと、利息がどんどん膨らんでしまいます。

支払う利息を抑えたいなら、毎年最低でも利息分だけ支払わなければ、借入金は増える一方です。

低金利とはいえ、長期間借りていると返済しきれない金額になる可能性があります。

利息分だけでも支払うか、可能な限り元金を返済し、短期間での完済を目指しましょう。

借入額が解約返戻金を超えると保険が失効する

契約者貸付は複利計算のため、借り入れを放置し続けると借入額が膨らんでいきます。

その結果、最終的に借入額が解約返戻金を超えてしまう可能性も。

借入額が解約返戻金を超えると、保険が失効してしまうので注意してください。

保険の失効とは、文字通り保険の効力が失われた状態。

保証が受けられず、保険金や解約返戻金を受け取れなくなってしまいます。

契約者貸付は返済の督促がないため、返済を忘れて借入額が膨らんでしまう可能性も非常に高いです。

保険が失効しないためにも、可能な限り返済を行ってください。

借入額がどれくらいあるか覚えておくためにも、定期的に保険会社のマイページや明細書を確認するといいでしょう。

貸付を返済しないまま失効した生命保険を復活できる場合も

貸付を返済しないまま失効した生命保険を、「復活」という制度を利用して元に戻せる場合があります。

保険が失効しても、所定の期間内であれば契約者からの申し出で復活が可能です。

所定の期間は保険ごとに決められていて、同じ保険会社の商品でも異なる場合があります。

例えばオリックス生命では商品によって2ヶ月から3年までと幅広く、商品ごとに確認が必要です。

失効していた保険を復活するには、失効していた期間の保険料を払い込まなければいけません。

保険の復活に関する注意点を確認しましょう。

- 対応できない保険会社もある

- 保険料だけではなく延滞料金が必要な保険会社もある

- 告知内容によっては保険を復活できない

- 保険が失効中の病気やケガは保証されない

- 保険を解約していたら復活できない

保険会社によっては、復活に対応していません。

主要な保険会社で復活が可能か、まとめました。

| 生命保険名 | 復活が可能か |

|---|---|

| メットライフ生命 | 〇 |

| 住友生命 | 〇 |

| 東京海上日動 | 〇 |

| オリックス生命 | 〇 |

| 明治安田生命 | 〇 |

| かんぽ生命 | 〇 |

| アフラック | 〇 |

| 第一生命 | 〇 |

| 日本生命 | 〇 |

| 大同生命 | 〇 |

主要な保険会社は、すべて復活に対応しています。

契約者貸付の返済ができずに失効した保健を復活したい場合は、復活可能な期間内に手続きをしましょう。

保険会社によっては、失効している期間の保険料とあわせて延滞料金が必要なケースもあります。

ただし告知内容によっては保険が復活できません。

保険が失効中の病気やケガは保証されないため、復活させたい場合はできるだけ早く手続きを開始しましょう。

保険を解約すると、復活できなくなるため注意が必要です。

生命保険の契約者貸付の契約前に知っておくべきポイント

契約者貸付制度を契約する前に知っておくべきポイントをご紹介します。

契約者貸付は詳しい情報を知りたくても、保険会社の公式サイトに書かれていない情報も多いです。

利用前に不安がある人、詳しく知っておきたい人は事前にチェックしておきましょう。

契約者貸付はいつから利用できる?

契約者貸付制度を利用する時、契約期間の長さは関係ありません。

結論を述べると、生命保険を契約した直後でも契約者貸付を利用する権利があります。

しかし、契約者貸付は解約返戻金を担保に、返戻金の7~9割を借り入れる制度。

担保となる解約返戻金がなければ、借り入れ自体できません。

例えば契約した直後に契約者貸付を利用したいと思っても、保険金をほぼ支払っていないので解約返戻金も0円に近いです。

仮に解約返戻金が1万円あったとしても、借りられる金額は7,000円~9,000円のみ。

契約者貸付を利用できても、希望の金額を借りられる確率は低いと考えてください。

できるだけまとまった金額を借りたいなら、最低でも契約から1~2年以上経過したタイミングで申し込むのが無難です。

借入額の下限が設定されている商品では一定期間借りられない

借入額の下限が設定されている商品では、一定期間はお金が借りられません。

下限として設定されている金額が借りられるだけの解約返戻金が貯まるまで、待つ必要があります。

主要な保険会社で契約者貸付によって借りられる金額に下限が設けられているか、確認しましょう。

| 生命保険名 | 契約者貸付額の下限 |

|---|---|

| メットライフ生命 | ・初回1万円以上 ・2回目以降電話または書面で申し込むと100円単位 ・2回目以降Webまたはアプリで申し込むと1万円単位 |

| 住友生命 | なし |

| 東京海上日動 | なし |

| オリックス生命 | 貸付限度額または1万円以上 |

| 明治安田生命 | なし |

| かんぽ生命 | なし |

| アフラック | ・初回5万円以上 ・2回目以降1万円以上 |

| 第一生命 | なし |

| 日本生命 | なし |

| 大同生命 | 5千円以上 |

借りられる下限の金額が決まっている場合は、借りられるようになるまで待ちましょう。

契約者貸付を利用したら保険の担当者にバレるの?

保険を契約・更新する際に顔を合わせる営業担当者がついている人も多いです。

何度も話す機会があり、これからもお世話になる可能性が高いので、担当者に借り入れがバレたくない人も少なくないでしょう。

結論から述べると、担当者に黙って借り入れするのは難しいです。

保険の担当者は、担当している顧客の契約内容を確認できてしまいます。

故意に情報を確認する機会は少ないですが、契約更新時などに確認すれば、契約者貸付を利用していると分かります。

下手に隠して気まずい思いをするより、契約者貸付の申し込みから担当者に相談してしまった方が気持ちは楽かもしれません。

契約者貸付は家族にバレずに借りられる?

契約者貸付を利用すると、郵送物が原因で家族にバレる場合があるため注意しましょう。

契約者貸付を利用すると、利用の案内や返済に関する案内が自宅に届きます。

郵送物には本当に契約者本人が手続きをしたか確認する意味もあるため、送らないようにする方法がありません。

契約者貸付の利用を家族に知られたくない場合は、申し込み後に郵送物をこまめに確認しましょう。

届いた郵送物を家族が目にする場所に置いておくと、見られる可能性も。

見られにくい場所に保管する配慮も必要です。

保険の種類によって金利が違う?

契約している保険が複数ある場合、保険ごとに借入限度額や金利が違う可能性もあります。

例えばバブル期に契約した保険は金利が高い傾向にあり、最近契約した保険の方が低金利で利用できます。

一例として、大同生命の契約者貸付金利をまとめました。

| 契約日 | 金利 |

|---|---|

| ~1994年4月1日 | 4.75~5.50% |

| 1994年4月2日~1996年4月1日 | 3.75% |

| 1996年4月2日~1999年4月1日 | 2.75% |

| 1999年4月2日~ | 2.25% |

参照:大同生命

特に金利は、契約した日によって大きく違います。

より低金利で利用するために、契約している保険の中で最も金利が低い保険の契約者貸付を利用しましょう。

災害に遭ったときなどに救済措置はある?

契約者貸付制度では、災害に遭った時などに救済措置があるケースも見られます。

救済措置が行われた例を確認しましょう。

- 東日本大震災の際に金利が年1.5%に引き下げられた

- 新型コロナウイルス流行の際に金利を0%にして貸し出しを行った

参考:朝日新聞デジタル

参考:Yahoo!ニュース

東日本大震災のときには、以下の大手生命保険会社4社が契約者貸付の金利を一律で年1.5%にする措置を行いました。

- 第一生命

- 日本生命

- 明治安田生命

- 住友生命

最大で金利が年4.25%下がり、利息の負担軽減に役立っています。

新型コロナウイルス感染症が流行した際には、多くの保険会社が一定期間金利なしで融資を行いました。

大規模な災害などが起きた際には、金利の優遇などの措置を受けられる可能性があります。

契約者貸付の申込方法から返済までの流れ

ここからは、契約者貸付の申し込みから返済までの方法を分かりやすく解説します。

カードローンと違って少し特殊な手続きが必要なので、事前に借り入れまでのフローをチェックしておくとスムーズです。

生命保険契約者貸付の申し込みはネットからがおすすめ

契約者貸付の申込方法はいくつかありますが、ネットから申し込める保険会社なら、ネットでの申し込みが最もおすすめです。

店頭に出向く必要なく、自分が時間を作れるタイミングで申し込めます。

契約者貸付の申込フローは以下の通りです。

- 契約している保険会社のマイページにアクセスする

- 「契約者貸付」「資金が必要な方」など、借り入れに関するページにアクセスする

- 必要事項を入力し、申し込みを完了する

- 保険会社が申し込みを承認し、お金を振り込む

インターネットから申し込むと、本人確認が短縮される場合も多いです。

借入希望金額と振込口座、返済方法を入力すれば借りられます。

書類を郵送する手間が省けるため、借り入れまでの時間も短縮できるでしょう。

ネットから申し込める環境なら、マイページからの申し込みがおすすめです。

契約者貸付はネット以外からも申し込める

ネットからの申し込みが不安な人、ネットの扱いに慣れていない人は、他の方法でも申し込めます。

契約者貸付の申込方法は以下の通りです。

- 電話

- 郵送

- 担当者への相談

担当者の連絡先を知らないなら、電話で契約者貸付を希望していると連絡しましょう。

書類のやり取りは郵送になるので時間がかかるものの、丁寧に対応してくれるので申し込みしやすいです。

担当者の連絡先を知っている人は、担当者に相談するのが一番手っ取り早いです。

書類を素早く準備して、なるべく早く借りられるよう対応してくれます。

親身になって相談に乗ってくれるので、担当者に連絡するのが一番です。

主要な保険会社の申込方法をまとめたので、チェックしてください。

| 生命保険名 | 契約者貸付の申込方法 |

|---|---|

| メットライフ生命 | ・ご契約さまWEBサービス ・メットライフ生命アプリ ・電話 ・書面(コールセンターに申し出て書面を受け取る) |

| 住友生命 | ・Web ・提携ATM(スミセイSDカードで借入) ・電話 ・来店窓口 ・スミセイライフデザイナー |

| 東京海上日動 | ・マイページ ・電話 |

| オリックス生命 | 電話 |

| 明治安田生命 | ・担当者 ・電話 ・来店窓口 |

| かんぽ生命 | ・マイページ ・郵便局 |

| アフラック | ・Web ・アフラックコールセンター |

| 第一生命 | ・担当者 ・来店 ・電話 ・Web |

| 日本生命 | ・日本生命アプリ ・Web ・電話 |

| 大同生命 | ・担当者 ・来店 ・電話 ・Web |

契約者貸付で借りたお金の受け取り方

契約者貸付で借りたお金は、基本的に振り込みで受け取ります。

申し込みが受理されたら、申込時に入力した口座に希望金額が振り込まれるシステムです。

保険会社の店頭に行っても、現金で受け取れないので注意してください。

希望金額を振り込んでもらい、自分が必要なタイミングで口座から引き出します。

追加で融資を希望する際は、申し込み書類の提出といった手続きは不要です。

再度借り入れ希望金額を入力し、申し込みすればすぐに対応してもらえます。

また、契約者貸付を申し込むと利用の確認や明細書が、家に郵送される可能性もあります。

家族に黙って借り入れする場合、郵送物が見つかるとバレやすいでしょう。

ポストをこまめにチェックして、契約者貸付に関する郵送物が見つからないよう注意してください。

契約者貸付の返済方法は自由に選べる

契約者貸付の借り入れは振り込みのみですが、返済方法は自由に選択できます。

契約者貸付の主な返済方法は以下の通りです。

- 指定口座からの引き落とし

- 窓口支払

- ATMからの振り込み

契約者貸付は毎月定期的に返済する必要がなく、任意のタイミングで返済を任せられています。

返済できるタイミングでATMから振り込むのが、手間もかからずおすすめです。

銀行ATMだけでなく、コンビニからも返済できるので便利です。

ただし、返済時は必ず事前に相談する必要があります。

突然お金を振り込んでも確認に時間がかかってしまうので、マイページや電話で返済の手続きを行ってください。

主要な保険会社の返済方法は以下から確認可能です。

| 生命保険名 | 契約者貸付の返済方法 |

|---|---|

| メットライフ生命 | カスタマーサービスセンターに連絡して振込用紙を請求 |

| 住友生命 | ・Web ・提携ATM(スミセイSDカードで借入) ・コールセンター ・来店窓口 ・スミセイライフデザイナー |

| 東京海上日動 | ・マイページ ・書類郵送 ・SMS ・電話 |

| オリックス生命 | お問合せ窓口に連絡して振込 |

| 明治安田生命 | ・MYほけんページ ・店舗 ・電話で問い合わせ |

| かんぽ生命 | 郵便局 |

| アフラック | アフラックコールセンターに電話して振込 |

| 第一生命 | ・第一生命コンタクトセンター ・来店 ・ご契約者専用サイト |

| 日本生命 | ・日本生命アプリ ・Web ・ニッセイコールセンター |

| 大同生命 | ・コールセンターに電話して振込 ・一定の金額ずつ口座振替 |