全国の農家を支えるJA(農協)運営の金融機関「JAバンク」では、様々なローンを展開しています。

JAバンクのローンは、金利をおさえてまとまった金額を借りられるので非常に便利です。

しかしJAバンクは、他の金融機関で借り入れするより条件が厳しく決められています。

農業に従事している人や、農業従事者以外でJAバンクを検討している人に、JAバンクで借りる方法や審査のポイントをまとめました。

JAバンク(農協)のローンは全部で8種類!農協ならではの融資制度も魅力

JAバンクで利用できるJAバンクのローンを種類別に分けると、大きく分けて8種類あります。

一般的に金融機関が取り扱うカードローンや住宅ローンの他、農業融資といった農協ならではの融資制度もあるのが特徴です。

それぞれのローンについて、特徴を以下の通りにまとめました。

| ローン名 | 資金の使用用途 | 借入限度額 | 金利※ |

|---|---|---|---|

| 住宅ローン | 新築マイホームの購入、増改築 | 10万円~5,000万円 | 0.45~0.699% |

| マイカーローン | 新車、中古車、バイクの購入、修理費、車検費 | ~1,000万円 | 1.690~2.750% |

| 教育ローン | 受験費用、入学金、授業料、進学に伴うアパート費用、留学費用 | 10万円~1,000万円 | 2.300~3.300% |

| リフォームローン | 住宅の増改築、改装、改修 | 10万円~1,500万円 | 1.950~3.150% |

| 多目的ローン | 目的に合わせて自由 | 10万円~500万円 | 3.800~5.000% |

| フリーローン | 目的に合わせて自由 | 10万円~500万円 | 4.500~8.100% |

| カードローン | 自由 | 10万円~500万円 | 10.050~12.450% |

| 農業融資 | 農業に関する費用 | 利用する制度による | 利用する制度による |

※金利はJA愛知北の金利を表記しています。金利は各地によって違うため、お近くのJAバンクに問い合わせてください。

一覧で見るとわかるように、JAバンクが提供しているローンは種類によって借り入れできる金額や金利が大きく変わります。

お金借りる目的を明確に決めておくと金利を低く抑えられる可能性があるので、利用前に借入金の利用計画を決めておきましょう。

JAとは「農業協同組合」の英語表記から頭文字を取った略称で、名前の通り農家の生活や営農をサポートするための組織です。

農家をサポートする目的で生活指導を行ったり、共同利用施設を設置したりします。

JAバンクはJAの事業理念に則り、金銭的なサポートを行うために運営されている独自の金融機関です。

農業を営む人たちだけでなく、地域に住んでいる人をサポートする目的で運営されています。

家の建築や増築を予定しているなら住宅ローン

| 借入金の使用用途 | ・住宅の購入、新築 ・宅地の購入 ・住宅の改築、増築 ・他金融機関住宅ローンの借り換え |

|---|---|

| 申込対象者 | ・20歳以上66歳未満 ・最終返還時80歳未満 ・前年度年収200万円以上 ・勤続3年以上 |

| 借入限度額 | 10~5,000万円 |

| 金利(JA愛知北) | 0.45~0.699% |

家を購入する、または新築する予定の人は住宅ローンを選びましょう。

住宅ローンは、家を購入・建てる際に発生する様々な出費に利用できます。

土地の購入から住宅の費用まですべての費用を借り入れ可能。

「土地を買うだけに使いたい」「土地は一括で購入し、家の新築費用だけローンを組みたい」といった細かい要望にも対応してくれるので便利です。

融資金額は最大5,000万円までと、ある程度の費用はまかなえます。

JAバンク住宅ローンの大きなメリットは、他の金融機関で借りている住宅ローンの借り換えとして利用できる点。

現在返済している住宅ローンより、JAバンクの住宅ローンの方が金利が低い場合、借り換えも検討してみましょう。

金利は高くても1.0%を切るため、まとまった金額を借りるのに向いています。

18歳以上が対象!車やバイクを買うならマイカーローン

| 借入金の使用用途 | ・自動車、バイクの購入(中古車OK) ・自動車以外の付帯費用 ・修理費 ・車検費 ・カー用品費用 ・運転免許取得費用 ・車庫建設費用 |

|---|---|

| 申込対象者 | ・18歳以上 ・最終返還時80歳未満 ・前年度年収200万円以上 ・勤続1年以上 |

| 借入限度額 | ~1,000万円 |

| 金利(JA愛知北) | 1.690~2.750% |

車やバイクを購入予定の人はマイカーローンを利用しましょう。

新車だけでなく、中古車の購入費用としても使えるのでとても便利です。

マイカーローンの大きなポイントは申込対象年齢。

JAバンクの他ローンは20歳からしか申し込みできませんが、マイカーローンは18歳以上が対象です。

高校を卒業後、すぐに就職して車が必要な人も少なくないでしょう。

なるべく早く自分の車やバイクが欲しい人に向いています。

車の購入費用だけでなく、カー用品や免許取得費用として使えるのも大きなメリット。

1年以上の勤続と年収200万円以上が必要ですが、他の金融機関より利便性が高くなります。

受験費用から留学まで使える教育ローン

| 借入金の使用用途 | ・入学金 ・授業料 ・学費 ・受験費用 ・進学に伴うアパートやマンションの家賃等 |

|---|---|

| 申込対象者 | ・20歳以上 ・最終返還時71歳未満 ・前年度年収200万円 ・教育施設に就学予定の本人、または就学予定の子弟がいる人 ・勤続年数1年以上 |

| 借入限度額 | 10~1,000万円 |

| 金利(JA愛知北) | 2.300~3.300% |

JAバンクの教育ローンは、教育に関わる様々な出費に利用できます。

進学する際に一人暮らしを始める人は、アパートやマンションの契約に関わる費用にも対応可能です。

進学には何かとお金がかかり、特に高校、大学への進学は受験費用だけでなく受験地への交通費、合格後の入学金、制服代といった様々な出費が重なるでしょう。

大学の入学金や授業料はタイトなスケジュールで一括振り込みを求められる場合も多く、お金を用意できない人も少なくありません。

お金の使い道をJAバンク側に確認してもらわなければなりませんが、教育や進学に関する内容であれば幅広く利用できるので便利です。

自分の子どもや兄弟を進学させたい人だけでなく、自分用の進学費用を借り入れできます。

勤続1年以上必要なので、一度社会人として働いた後に進学する場合にも向いているでしょう。

家を改築・補修するならリフォームローン

| 借入金の使用用途 | ・本人または家族が住んでいる既存住宅の増築、改造、改装、補修資金 ・上記の住宅に付帯する施設の設備資金 ・他金融機関リフォームローンの借り換え |

|---|---|

| 申込対象者 | ・20歳以上75歳未満 ・最終返還時80歳未満 ・継続した安定収入がある人 ・JAが指定する保証機関の保証を受けられる |

| 借入限度額 | 10~1,500万円 |

| 金利(JA愛知北) | 1.950~3.150% |

すでに家やマンションを持っており、改造や増築をする予定なら、リフォームローンを選びましょう。

JAバンクのリフォームローンは、住宅本体を購入または建築する以外の用途であれば幅広く利用できます。

JAバンクでリフォームとして認めている住宅関連設備の例は以下の通りです。

①門、塀、車庫、物置。

②宅地内の植樹、造園、シロアリ駆除。

③システムキッチン、ユニットバス、システムタイプの洗面化粧台。

④冷暖房設備、給排水施設、家具・照明器具などのインテリア。

⑤マンションの外壁、給排水施設などの共用部分の修繕工事負担金。

⑥再生可能エネルギー発電システム(太陽光発電システム等)。 ※建物の屋根に設置するもののほか、野立て設置のものを含む。

⑦耐震改修工事費。

⑧融雪設備機器の購入・設置工事費。

⑨外壁の塗装、屋根の塗装・葺替え、雨樋の取替え。

⑩その他住宅本体以外のもの。

設備や増築だけでなく、庭の植物やシロアリ駆除にも使えるのはありがたいポイント。

大きな増改築でなくても、数万~十数万円かかる住宅関連の出費があれば、積極的に検討してみましょう。

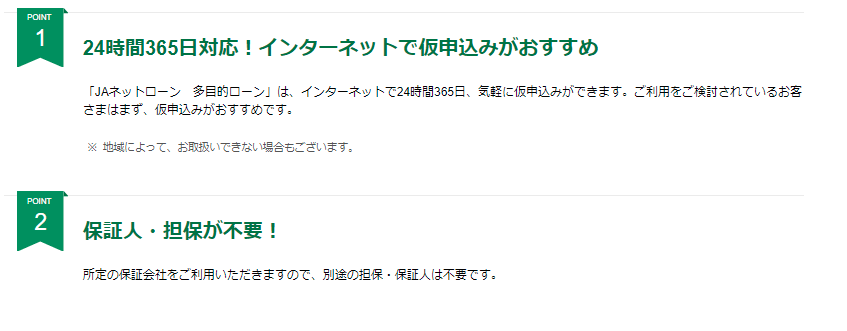

お金の使い道が決まっている時は多目的ローン

| 借入金の使用用途 | ・車の購入、教育費以外で決まっている使い道 |

|---|---|

| 申込対象者 | ・地区内に居住、又は勤務している ・20歳以上75歳未満 ・最終返還時80歳未満 ・継続した安定収入がある人 ・JAが指定する保証機関の保証を受けられる |

| 借入限度額 | 10~500万円 |

| 金利(JA愛知北) | 3.800~5.000% |

多目的ローンとは、借りたお金の使い道が決まっている場合に利用できるローンです。

借りたお金をどのように使ったか、領収書や明細書をJAバンクに提出しなければなりません。

ただし、上記のような資金使途証明書を提出できれば、娯楽目的での借り入れも可能。

多目的ローンを利用できる資金使途の一例は以下の通りです。

- 結婚式、披露宴の開催費用

- 旅行費用

- 趣味、娯楽費用

- 商品の購入費用

- 資格取得、スクールへの通学費

JAバンク多目的ローンのように、娯楽目的の借り入れを金利10.0%未満で借りられる機会はなかなかありません。

「旅行に行きたい」「結婚式をしたい」と明確に決まっている場合は、JAバンクの多目的ローンを選びましょう。

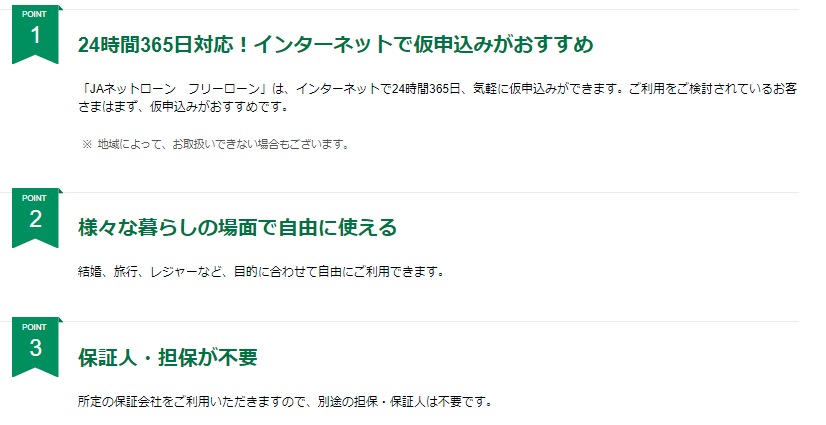

生活費にも使えてカードローンより金利が低いフリーローン

| 借入金の使用用途 | 原則自由 |

|---|---|

| 申込対象者 | ・地区内に居住、又は勤務している ・20歳以上75歳未満 ・最終返還時80歳未満 ・継続した安定収入がある人 ・JAが指定する保証機関の保証を受けられる |

| 借入限度額 | 10~500万円 |

| 金利(JA愛知北) | 4.500~8.100% |

借りたお金を自由に使いたい人は、フリーローンが向いています。

フリーローンは、多目的ローンのように資金使途証明書を提出する必要がありません。

どのようにお金を使ってもいいので、より幅広い目的で融資を受けられます。

明確な資金使途がなくても借り入れできるため、急な出費が増えた生活費の補填としても利用可能。

少し生活が苦しい時、消費者金融や銀行カードローンの利用をためらっている人はJAバンクのフリーローンが向いています。

生活費として使えるまとまったお金を、10.0%未満の金利で借りられます。

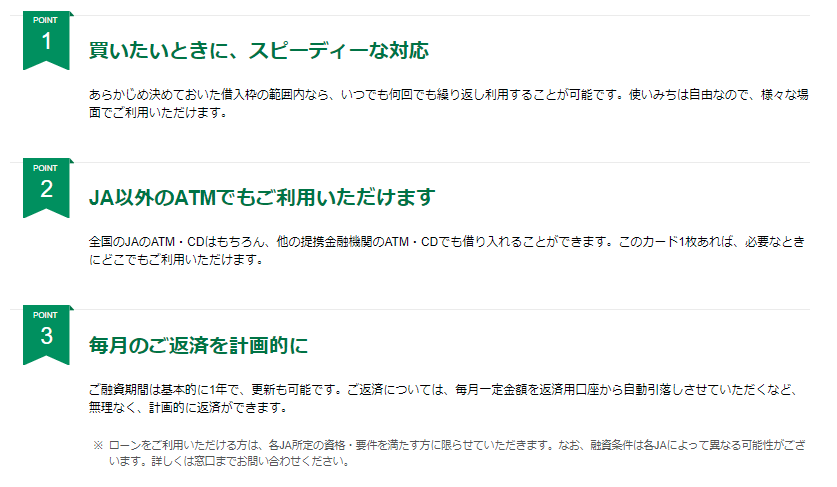

自由に何度も借り入れできるカードローン

| 借入金の使用用途 | 原則自由 |

|---|---|

| 申込対象者 | ・地区内に居住、又は勤務している ・20歳以上70歳未満 ・最終返還時80歳未満 ・継続した安定収入がある人 ・JAが指定する保証機関の保証を受けられる |

| 借入限度額 | 10~500万円 |

| 金利(JA愛知北) | 10.050~12.450% |

何度かに分けて借り入れしたい人はカードローンの選択肢があります。

JAバンクのカードローンは、消費者金融や銀行カードローンとほぼ同じ仕組み。

限度額の範囲内ならば、何度でも自由に借り入れできます。

必要な時に必要な金額だけ借りられるので、急な出費に対応しやすいでしょう。

金利は銀行カードローンより少し低めに設定されているため、金利の負担もできる限り少なく済みます。

生活費や冠婚葬祭といった資金使途証明書を出せない急な出費があった人、いざというときのために借入枠を確保しておきたい人におすすめです。

農業従事者や農家になりたい人は農業融資で事業資金を借りられる

先程も説明した通り、JAバンクは農家をサポートする目的で運営されている金融機関です。

今現在農家として日本を支えている人、これから農家になりたい人に向けた融資制度も数多く展開しています。

JAバンクで取り扱っている農業者向けの融資制度は以下の通りです。

| 制度名 | 資金使途 | 利用できる人 |

|---|---|---|

| 農業近代化資金 | 施設の取得・拡充、設備資金の購入、運転資金等 | ・認定農業者 ・認定新規就農者 ・上記以外の担い手 |

| スーパーS資金 | 農業経営に必要な運転資金 | ・認定農業者 |

| アグリマイティー資金 | 農地・設備の取得・拡張、設備の購入、短期的な運転資金 | ・認定農業者 ・認定新規就農者 ・上記以外の担い手 ・上記全てに該当しない人 |

| JA農機ハウスローン | 農業機械を取得する資金 | ・認定農業者 ・認定新規就農者 ・上記以外の担い手 ・上記全てに該当しない人 |

| 農業経営基盤強化資金 | 認定農業者が経営改善するための長期的な資金 | ・認定農業者 |

| 経営体育成強化資金 | 農業の担い手が経営改善するための長期的な資金 | ・認定新規就農者 ・上記以外の担い手 |

| 農業改良資金 | 新作物分野、新技術へのチャレンジ 加工・流通部門へ進出する等リスクの高い取り組みを行うための資金 |

・認定農業者 ・認定新規就農者 ・上記以外の担い手 |

| 青年等就農資金 | 就農する際の必要資金 | ・認定新規就農者 |

参照:JAの農業融資

農業者向けの融資制度を利用できる人のうち「認定農業者」とは、市町村によって認定を受けた農業従事者です。

市町村から認定を受けるには、5年後の目標と目標達成のための取組内容を記載した農業経営改善計画を、農業者自らが作成する必要があります。

農業経営改善計画を作成して市町村に申請すると、市町村が以下の基準を元に認定できるかどうか判断する流れです。

- 市町村の基本構想に適しているか

- 農用地を効率的・総合的に利用するよう配慮しているか

- 達成できそうな計画か

認定新規就農者とは、作成した青年等就農計画が市町村によって認定された農業従事者です。

新たに農業経営を営もうとする、以下の条件に当てはまっている人が認定される可能性があります。

- 原則18歳以上45歳未満の青年である

- 特定の知識や技能を有する65歳未満の中高年齢者である

- 上記の人が役員の過半数を占める法人である

JAバンクは農業を営んでいる人に対して積極的な貸付を行ってくれます。農家がお金に困っているならまずJAバンクを頼りましょう。

低金利で借りられますが、農家以外は利用できないので注意してください。

農家でも、上記の資金使途にそぐわない貸付を希望する場合は、一般の融資制度を利用しましょう。

JAバンクの多目的ローン・フリーローン・カードローンの違いは?

JAバンクには、借りたお金を自由に使えるローンが3種類あります。

多目的ローン、フリーローン、カードローンには以下のような違いがあります。

| 多目的ローン | フリーローン | カードローン | |

|---|---|---|---|

| 資金使途証明書の提出 | 必要 | 不要 | 不要 |

| 借り入れできる回数 | 1回のみ | 1回のみ | 限度額の範囲内なら何度でも可能 |

| 生活費への利用 | × | ◯ | ◯ |

| 金利 ※JA愛知北の場合 |

3.800~5.000% | 4.500~8.100% | 10.050~12.450% |

多目的ローンのみ、資金使途証明書を提出しなければなりません。

例えば結婚式の費用として借りたなら、結婚式にかかった費用を証明できる領収書や見積書を提出します。

フリーローンやカードローンは、資金使途証明書の提出が不要です。

多目的ローンとフリーローンは、一度しかお金を借りられません。

借入金額が50万円で審査に通った場合、一括で50万円を借り、その後は返済のみです。

カードローンは50万円で審査に通ったら、50万円までの範囲内なら何度でも借入可能。

「1回目は10万円、数カ月後に追加で10万円」といった借り方ができます。

1回でまとまった借り入れをしたいなら多目的ローンかフリーローン、数回に分けて何度か借りたいならカードローンがおすすめです。

適用される金利は、カードローンが最も高い傾向が見られます。

カードローンは限度額の範囲内で何度でも借りられるため、借入と返済を繰り返しているうちに返済が滞る可能性も。

1回しか借りられない多目的ローンやフリーローンより、滞納するリスクが高いのが特徴です。

金利には返済が滞ったときのリスクに備える意味があり、リスクの高い商品ほど金利が高くなります。

それぞれ適用金利が違うので、どのローンが自分の希望に合うか考えて申し込みましょう。

JAでお金を借りる条件は?組合員(農家)以外も審査は受けられる?

JAバンクの各種ローンはすべての人が利用できるわけではありません。

消費者金融や銀行カードローンと比べて、利用条件が細かく決められているため、何も知らずに申し込むと審査さえ行ってもらえない場合もあります。

JAバンクでお金を借りる条件は以下のとおりです。

- JAの組合員でなければならない

- JAバンクの口座開設が必要

- 申し込むJAの営業地区に居住または勤務している必要がある

JAバンクでお金を借りるにはJAの組合員になる必要がある

JAバンクの各種ローンはJA組合員でないと利用できません。

そもそもJAは、JA(農協)に加入している農家をサポートするための組織で、JAが用意している各種ローンもJAに加入している農家向けの内容になっています。

そうはいっても、農家でない一般の人はJAバンクのローンを利用できないわけでなく、農家でない人がJAバンクのローンを利用したい場合、准組合員になる方法があります。

| 正組合員 | 農業を仕事にしている人、団体 |

|---|---|

| 准組合員 | 農業をしていないが、JAに出資している人 |

農家でない一般の人は、JAに出資金を支払えば准組合員になれます。

正組合員より利用条件は少し悪くなりますが、JAバンクの各種ローンも利用可能です。

JAバンクでお金を借りるなら、先に准組合員になっておきましょう。

JAの准組合員になる方法

JAで准組合員になるためには、JAに出資しなければなりません。

JAへの出資は、1口1,000円以上で最大3,000口(300万円)まで可能です。

出資金額に関わらずすべてのサービスを利用できるので、最低1,000円出資すればOK。

融資を受けるために出資するのに抵抗がある人も多いでしょう。

しかし多額や長期間借り入れする予定がある人は、消費者金融で金利18.0%の利息を支払うより、1,000円出資して金利12.0%前後の利息を支払った方が結果的に少なく済むことも。

以下の3つのパターンを例に、利息を比較しましょう。

| 金利 | 12.000% | 18.000% |

|---|---|---|

| 5万円を3ヶ月で返済する | 1,000円程度 | 1,500円程度 |

| 5万円を半年で返済する | 1,700円程度 | 2,700円程度 |

| 10万円を1年間で返済する | 6,600円程度 | 10,000円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

5万円借りて3ヶ月で返済する場合、出資金1,000円を合わせるとJAバンクの方が利息が高くなります。

5万円借りて半年かけて返済する場合、出資金を合わせると利息はほぼ同じです。

10万円借りて1年間で返済すると、出資金を合わせてもJAバンクで借りた方が2,000円程度安く済みます。

最初はためらうかもしれませんが、一口だけでも出資して准組合員になっておくとよいでしょう。

准組合員になるには、出資金を持って近くのJA窓口に相談してください。ネットから申し込み、出資はできないので注意が必要です。

JAバンクの口座を開設して利用している

JAローンでお金を借りる際は、JAバンクの口座を持っておくとスムーズに手続きができます。

申込条件には「口座開設が必要」とは明記されていませんが、ローン申込時に口座開設を依頼される可能性があります。

事前に口座を作っておき、何度か利用しておくと信用情報を蓄積できます。

借りたお金の返済をJAバンクの口座から引き落とす場合もあるので、時間を見つけて口座だけでも作っておくのがおすすめです。

個人情報が登録されているので、ローンの申込時に手続きが早くなるメリットもあります。

申し込むJAの営業地区に居住または勤務している必要がある

JAは全国に多くの店舗があり、住んでいる地域によって管轄の店舗が違います。

いずれも同じJAではありますが、1店舗ずつが独立した組織です。

そのため、自分が住んでいる、または勤務している地域を管轄しているJAでしかローンの申し込みができません。

同じ神奈川県に住んでいても、住んでいる場所や勤務地で担当のJAが違います。

一例として、居住地と担当の店舗を以下のようにまとめました。

| 居住地 | 対応店舗 |

|---|---|

| 神奈川県横浜市 | JA横浜 |

| 神奈川県横須賀市 | JAよこすか葉山 |

| 神奈川県大和市 | JAさがみ |

| 神奈川県足柄上郡中井町 | JAかながわ西湘 |

| 神奈川県秦野市 | JAはだの |

全国各地、上記のように居住地ごとに担当店舗が決められています。

横浜市に住んでいる人が「JAさがみ」の利用はできません。

自分がどの店舗を利用すべきかわからない人は、JAグループ公式サイトでチェックしてみてください。

JAバンクのローンでお金を借りるメリット!10%未満の金利で保証人や担保は不要

JAバンクは利用条件さえ合えば、消費者金融や銀行より利用しやすい借入先です。

JAバンクでお金を借りるメリットをまとめました。

JAバンクローンを利用するメリット

- 10%未満の金利で借りられる

- 保証人や担保不要

- 申込可能年齢が幅広い

JAバンクの金利は年率8.8%~11.6%

JAバンクのローンは、年率8.8%~11.6%※と低金利です。

※JAセレサ川崎「JAカードローン」の場合

JAバンクのカードローンの金利は、JAごとに異なるのが特徴です。

5つのJAを例に、金利を確認しましょう。

| JA | 金利 |

|---|---|

| JAあさひかわ | 10.900~14.400% |

| JA東京中央 | 4.500~12.000% |

| JAあかし | 9.100~11.900% |

| JA晴れの国岡山 | 8.475~10.875% |

| JAおおいた | 10.100~12.500% |

上記のように金利に差があるのがわかります。

地域にあるJAの金利を確認した上で、申し込みを検討しましょう。

一例として、借りたお金を自由に使えるJAバンクカードローンと、他金融機関のカードローンの金利を比較してみましょう。

| 金融機関 | 金利(年率) |

|---|---|

| JAバンクカードローン(JA愛知北) | 10.050~12.450% |

| アイフル | 3.0~18.0% |

| プロミス | 2.50%~18.00% |

| 三井住友カード カードローン | 1.5~15.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| みずほ銀行カードローン | 2.0~14.0% |

比較してわかるように、JAバンクは上限金利が最も低くなっています。

下限金利は他金融機関の方が低いものの、初回借入で下限金利が適用される人はほとんどいません。

初めて借り入れする人、借入金額が低い人は上限に近い金利となるので、上限金利が低いカードローンにのみ注目しておきましょう。

JAバンクはどのローンを選んでも金利が低いので、返済時の負担を減らせます。

担保や保証人なしで融資を受けられる

JAバンクでは、保証人の有無を以下のように定めており、原則として担保や保証人なしで融資を受けられます。

| ローン名 | 保証人・担保 |

|---|---|

| 住宅ローン | 原則第1順位の抵当権を設定登記 |

| マイカーローン | 不要 |

| 教育ローン | 不要 |

| リフォームローン | 不要 |

| 多目的ローン | 不要 |

| フリーローン | 不要 |

| カードローン | 不要 |

住宅ローンのみ、借入金額が多額となるため融資対象物件に対して担保が定められています。

住宅ローン以外の各種ローンは担保不要、保証会社の保証を受けるため、保証人も不要です。

特にマイカーローン、教育ローンといった高額になりがちな借り入れでは大きなメリットといえます。

申込可能年齢が18歳~75歳で幅広い

JAバンクローンは、申し込むローンによって利用できる年齢制限が違います。

18歳から75歳まで借り入れできるので、他金融機関より申し込みできる幅が広く設定されています。

一例として、他金融機関の申込可能年齢をまとめました。

| 金融機関 | 申込可能年齢 |

|---|---|

| アイフル | 20~69歳 |

| プロミス | 18~74歳 |

| 三井住友カード カードローン | 20~69歳 |

| 三菱UFJ銀行カードローン「バンクイック」 | 20~65歳未満 |

| みずほ銀行カードローン | 20~66歳 |

カードローン単体で見ると、全体的に70歳以下までしか借りられない金融機関が多くなっています。

特に金利が低い銀行カードローンは65歳までしか借りられないので、JAバンクの方が利用しやすいでしょう。

マイカーローンのみですが、18歳から申し込めるのもJAバンクならではの特徴です。

JAバンクでお金を借りるデメリット!融資までに1ヶ月以上かかり契約に来店が必要

JAバンクは低金利で利用しやすいローンばかりですが、デメリットもあります。

他金融機関のカードローンと比較すると大きなデメリットに感じてしまう部分もあるので、利用前に必ずチェックしておきましょう。

JAバンクローンを利用するデメリット

- 融資までに1週間~1ヶ月以上かかる

- 各地域によって利用できるローンが異なる

- 契約に来店が必要

融資までに1週間~1ヶ月以上かかる

JAバンクのローンは、融資を受けるまでに時間がかかってしまいます。

申し込みから実際の融資まで1週間程度、長いと1ヶ月以上かかるので注意しましょう。

特に、住宅ローンやマイカーローンといった多額のお金が動くローンは審査に時間がかかる傾向です。

できるだけ早くお金を用意しなければならない、即日融資を希望している人には向いていません。

申込時は余裕を持って早めに申し込むか、どうしても早くお金が必要なら違うカードローンの利用を検討しましょう。

即日融資に対応しているのは、おすすめの消費者金融のみです。

早く融資を受けられる分金利が高いので、金利か融資時間、どちらを優先するかよく考えて申し込んでください。

各地域によって利用できるローンが異なる

先程も説明した通り、JAバンクは全国に店舗があり、それぞれが独立して運営されています。

各地域の需要や金融状況によるため、店舗ごとに取り扱いローンや金利に違いがあります。

JAバンクには8種類のローンがあるものの、ローンの取り扱いがない店舗もあるので注意しましょう。

例えばJAいばらきでは、フリーローンの取り扱いがなく、JAいばらきが担当している地域に住む人は、フリーローンを利用できません。

同様に、フリーローン・多目的ローン・リフォームローンを取り扱っていないJAバンクもあります。

自分が住んでいる地域のJAバンクでどのローンが取り扱われているかは、各JAバンクの公式サイトを確認しましょう。

また、同じローンでも地域によって金利が違います。

一例として、カードローンの金利を各JAバンクごとに比較してみました。

| JAバンク | カードローンの金利 |

|---|---|

| JAさっぽろ | 11.000~13.400% |

| JAさいたま | 8.300~13.100% |

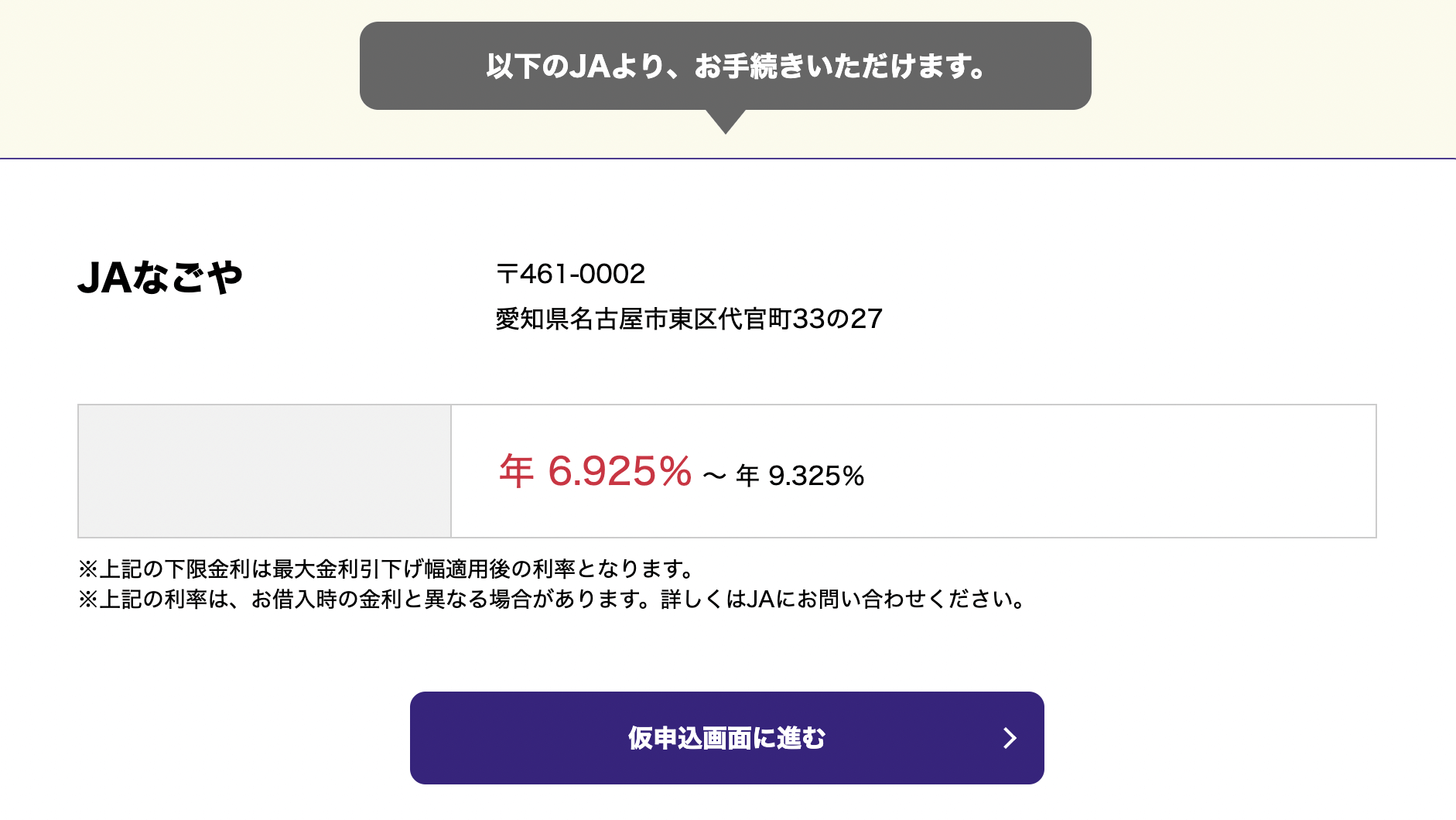

| JAなごや | 6.825~9.225% |

| JA兵庫六甲 | 8.025~10.425% |

| JAおきなわ | 5.300~9.200% |

上記のように、同じカードローンでも地域によって金利が大きく違います。

北海道と沖縄では、約4.0%近く差があると分かりました。

ただし、沖縄の方が低金利だからと言って、北海道の人が沖縄の金利を利用して借り入れはできません。

あくまで利用する店舗によって金利が決まるので、自分が申し込む先の店舗で金利を確認してください。

契約に来店が必要な商品が多い

JAバンクの商品は、契約の際に来店が必要な商品が多いのが特徴。

ネットローンを利用する場合でも、ネットでできるのは仮申し込みまで、正式申し込みの際は原則として来店しなければいけません。

身近で便利、安心なJAバンクのローンを仮申込みいただけます。

※一部JAでは正式申込も来店不要(引用元:JAネットローン)

公式サイトに「一部JAでは正式申込も来店不要」と記載があるため、基本的には来店が求められるのがわかります。

JAバンクの営業時間は、一部店舗を除いて平日9時~15時です。

仕事などの関係で平日の昼間の来店が難しい人は、注意しましょう。

JAバンクでお金を借りる時に重視されるポイントは?審査の基準がわかりやすい傾向

JAバンクも含め、すべてのカードローン会社では審査基準を明確に公開していません。

「この基準をクリアしていれば審査に受かる」といった指標がないので注意しましょう。

とはいえ、JAバンクは比較的、審査の基準が分かりやすく記載されています。

できる限り審査に通過できるよう、ポイントを抑えて申し込んでください。

JAバンクのローンを申し込んだ際、審査で重視されるポイントについて詳しく紹介します。

JAバンクでお金を借りるなら年収200万円以上が必要

JAバンクでは、申し込むために前年度年収が200万円以上必要と定めているローンがあります。

8種類あるローンの内、以下のローンは年収200万円費が必要です。

- 住宅ローン

- マイカーローン

- 教育ローン

年収指定があるローンは、いずれも高額借入になりやすいローンです。

JAバンクでは「返済能力があるのは年収が200万円以上ある人」と定めていると考えられます。

他のローンは「安定収入がある」としか記載されていませんが、同様に年収200万円をボーダーとしている可能性もあるでしょう。

JAバンクで借り入れしたいなら、前年度の年収200万円以上を一つの基準としておくと良いです。

勤続年数が長いと安定していると判断されやすい

JAバンクでは、勤続年数の長さも審査で重視している傾向です。

勤続年数が長いと収入や生活が安定しやすいので、返済能力が高いと判断できます。

できれば1年以上同じ職場で継続して勤務しているのが望ましいです。

転職したばかり、勤務を始めてから半年未満の人は、収入が安定しないとみなされて審査落ちする可能性があります。

JAバンクは消費者金融より厳しく審査される可能性が高いので、できるだけ長く勤務した状態で申し込みましょう。

同様の理由で、終身雇用である公務員は審査で有利になる可能性があります。

組合員になってからの期間も重視される傾向にある

JAバンクでは、組合員になってからの期間も審査で重視する可能性があります。

JAバンクが融資を行うのは、JAを支えている農家や出資者である准組合員が、安定した生活を送るためのサポート目的です。

JA組合員になってすぐに申し込んでも、組合員としての期間が短く信用情報もないため、融資を受けられない場合があります。

組合員になってどれだけ経てば借りられるか、具体的な期間は公表されていません。

ただし、最低でも組合加入後1~2ヶ月は経過しているのが望ましいでしょう。

借り入れしたい人は、申し込みの数ヶ月前に組合員になっておくのが無難です。

まだ借入を迷っている段階でも、一旦組合員になっておくのをおすすめします。

他社借り入れや延滞の有無も重視される

JAバンクは他金融機関と比べて、ローン商品や申込基準がJA独自の内容です。

審査も独自の基準で行われていると考えられますが、信用情報は必ず確認されます。

現時点で他社からの借り入れが多い、過去支払いを滞納した履歴がある人は審査に通過しにくいでしょう。

債務整理や自己破産の経験がある人も同様です。

信用情報の傷は、最大5~10年間保管されるため、他の消費者金融や銀行で審査落ちを繰り返している人は、JAバンクでも借りられない可能性が高いです。

まず自分の信用情報に問題がないか、申込前に一度確認しておきましょう。

JAバンクで融資を受けるまでの流れ!ネットでの仮審査を利用しよう

JAバンクで実際に申し込む方法を紹介します。

JAバンクでは、消費者金融や銀行より融資までのフローが多く少し面倒です。

申込方法を先に理解しておくと利用しやすいので、事前にチェックしておきましょう。

今回は自由にお金を使える「カードローン」を例に取って申込方法をご紹介します。

申込時に記入する内容はローンごとに少しずつ違いますが、大まかな流れは同じなので参考にしてください。

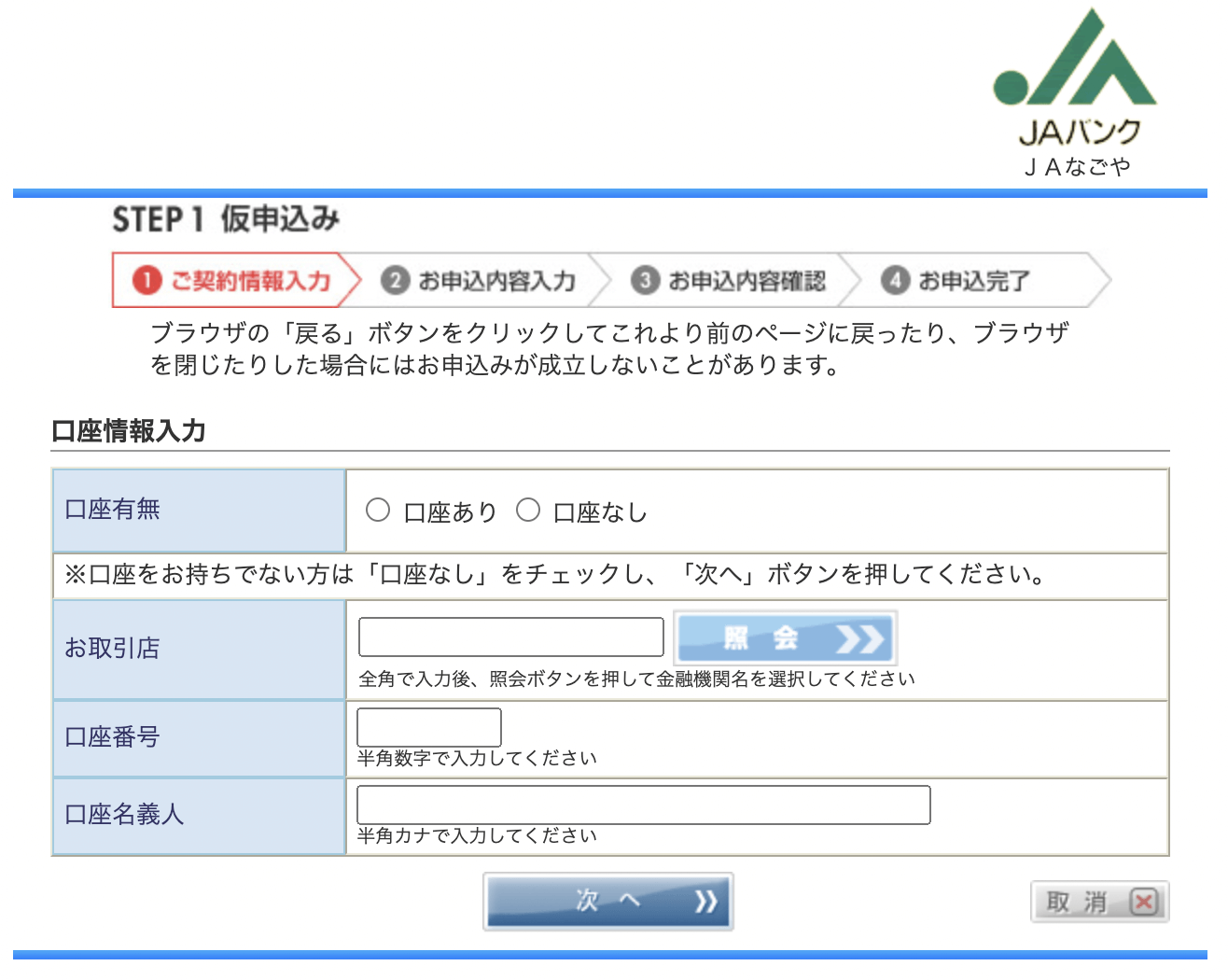

JAネットローンのカードローンページにアクセスし、ページ下部までスクロールします。

下の方にある入力窓に郵便番号を入力し、自分が利用できるJAバンクを探してください。

郵便番号を入力すると利用できるJAバンクの店舗が表示されるので、「仮申込画面に進む」をタップします。

金利や申込条件の確認を行い、問題なかったら同意書を確認してください。

同意書を確認後、チェックボックスにチェックを入れて「同意して仮申込へ進む」をタップします。

申込画面の指示に従い、必要事項を入力します。

JAバンクの口座を持っている人は、口座番号を登録する必要があるため、事前に口座番号が分かる通帳を手元においておきましょう。

必要事項を入力したら、画面の指示に従って仮申込を完了させます。

仮申込の結果は、入力したメールアドレス宛に届きます。

結果が届くまでは3日~1週間ほどかかるため、こまめにチェックしておきましょう。

仮審査に通過したら、次は本審査に申し込みます。

本審査の申し込みは、店頭のみで受け付けています。

申込書とメールに記載された必要書類を持って、JAバンクの窓口に行く必要があるため、申込時に選択した自分が利用できるJAバンクの窓口に行きましょう。

窓口では書類の確認と、借り入れについての注意事項を説明されます。

借り入れの目的や勤務先について、いくつか質問を受けるので正しく答えてください。

本審査の申し込みが完了したら、結果が出るまで待ちましょう。

本審査の申し込み完了後から3日以内目安で、勤務先に在籍確認の電話がかかってきます。

在籍確認の電話について、時間帯や日程を指定したい場合は申し込みの段階で相談しておきましょう。

本審査は1週間~10日ほどかかり、審査結果は仮申込と同じくメールで届くため、審査結果はこまめに確認しておいてください。

本審査に通過したら、契約を行います。

本審査申し込みと同様に、JAバンクの窓口のみで対応となっているため、時間を見つけて店頭窓口で契約を行う必要があります。

契約が終わったら、数日後にローンカードが届き、カードを受け取ったら借入可能です。

JAバンクの借り入れで必要な書類!JAのローンで必要書類は変わる

JAバンクローンに申し込む際、必要な書類はローンの種類で変わります。

中にはすぐに用意するのが難しい書類もあるので、申込前にチェックしておきましょう。

どのローンを利用する場合も本人確認書類と収入証明書が必要です。

それぞれの書類として認められる具体例は以下の通り。

| 本人確認書類 | ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・健康保険証 ・パスポート |

|---|---|

| 収入証明書 | ・源泉徴収書 ・住民税決定通知書 ・公的証明書 ・納税証明書 ・確定申告書 |

収入証明書は、借入金額が50万円以下の場合不要が、場合によって求められる可能性があるので用意しておくとスムーズに進みます。

その他、各ローンごとで必要な書類は以下の通りです。

| ローン名 | 必要な書類 |

|---|---|

| 住宅ローン | 保険証、住民票、印鑑証明、物件について分かる見積書や契約書 |

| マイカーローン | 保険証、自動車やバイクの見積書や注文書 |

| リフォームローン | 保険証、リフォーム工事について分かる契約書や登記簿謄本 |

| 教育ローン | 保険証、住民票、合格通知書や授業料納付通知書 |

| 多目的ローン | 資金使途証明書 |

特に住宅ローンやリフォームローンは用意する書類が多いので、不備のないよう早めに準備しておきましょう。

JAバンクの保険でお金を借りるとは?JA共済の共済約款貸付を解説

JAバンクでお金を借りる方法と関連して、JA共済の「共済約款貸付」で融資を受ける方法もあります。

JA共済とは、相互扶助の理念に基づいて、組合員の生活を取り巻くリスクに備えるため総合保障を提供する事業です。

保険とは違って、共済は営利を目的としていません。

誰でも利用できるわけではなく、JAの組合員と家族が加入できます。

JA共済の「共済約款貸付」とは一時的に必要な資金を融資する制度で、解約返戻金がある保険に加入している人が利用可能です。

「共済証書貸付」と呼んでいるJAもあります。

借りられる金額は、契約内容や共済掛金の払込年数などによって決まる仕組み。

積み立てている共済金の一定の割合までの金額を、JAが定めた所定の利率で貸し付ける制度です。

借りられる割合や利率は、保険の種類によって異なります。

借りられる期間は1年間です。

JAバンクのローン審査に通らない人でも条件に合えば借り入れが可能

JA共済の「共済約款貸付」なら、JAバンクのローンの審査に通らない人でも借り入れが可能です。

利用するための条件は、解約返戻金がある保険への加入です。

「共済約款貸付」は自分が積み立てている共済金の一部を借りる制度で、担保があるため、審査が必要ありません。

通常のローン審査に通らない人でも、審査がないため借りられる可能性があります。

ただしJA共済の保険を契約して間もない人は、解約返戻金が少なく借り入れができないケースも。

「共済約款貸付」を利用したい場合は、加入先のJAに相談しましょう。