色々なローン会社で借り入れをしている人は、借入先を統一する「おまとめローン」が向いています。

おまとめローンを利用すると、返済額を抑えられるほかに、毎月面倒な支払いが1回で済むメリットも。

本記事ではおすすめのおまとめローンをランキングで紹介し、ハードルが高いと言われるおまとめローンの審査に通るにはどうすればいいのか、審査落ちを防ぐポイントとともに紹介。

初めて利用する人を対象に、おまとめローンを利用する上で知っておきたい特徴やメリット・デメリットもまとめました。

おまとめローンとは?借り入れをまとめて返済先を統一するローン

おまとめローンとは、消費者金融やクレジットカード会社(キャッシング枠)からの借り入れを1つのローンにまとめて、返済先の統一する。

複数の借入先を一本化すると、返済の負担を軽減できます。

銀行や消費者金融会社の多くがおまとめローンを取り扱っているため、各社の違いがわかりにくいでしょう。

ここではおまとめローンが持っている特徴を解説していきます。

おまとめローンの特徴まとめ!通常のカードローンと何が違う?

おまとめローンはローン会社が提供するサービスです。

おまとめローンを提供しているのは銀行、大手消費者金融、中小消費者金融がメイン。

同じように借り入れできるカードローンとサービス内容が似ているものの、実際は大きな違いがあります。

通常のカードローンとおまとめローンの主な違いは以下の通りです。

| 通常のカードローン | おまとめローン | |

|---|---|---|

| 借入限度額 | 1~1,000万円前後 | 1~1,000万円前後 ※まとめる金額まで |

| 金利(年率) | 1.5~18.0% | 1.5~17.8% |

| 資金使途 | 自由 | 他社借入の返済目的のみ |

| 追加借入 | 限度額の範囲内なら可能 | NGの場合あり |

| 借入期間 | 5~7年前後 | 最長10年 |

| 担保・保証人 | 不要 | 不要 |

| 総量規制 | 対象 | 対象外 |

※銀行、大手消費者金融、中小消費者金融の情報をまとめた内容です。

借入限度額はどちらも審査によって決まりますが、おまとめローンは返済したい他社借入の金額までに限られます。

おまとめローンで借りたお金を返済目的以外に使うのは認められない場合が多いので注意しましょう。

おまとめローンは借入金額が高額となるので、返済までの期間も長めに確保されています。

借り入れをまとめると総量規制の範囲外で利用が可能

一般の消費者金融カードローンは、総量規制の対象となるため借入金額が制限されてしまいます。

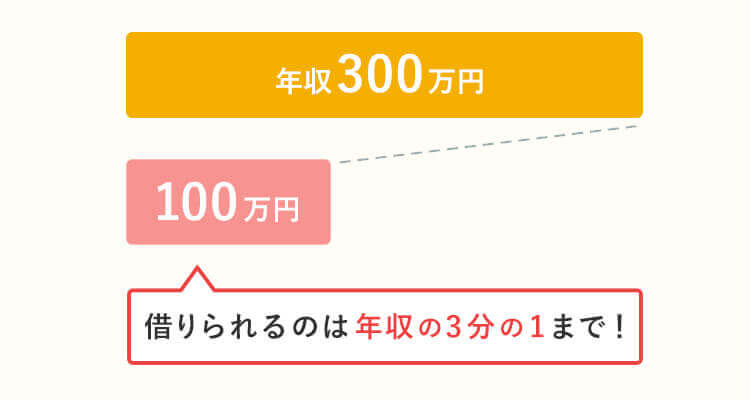

総量規制とは、借入金額を年収の3分の1までとする貸金業法の1種です。

カードローン利用者の返済能力を超えた貸し付けとならないよう、借入金額を制限しています。

例えば年収300万円の人は、総量規制により最大でも100万円までしか借りられません。

しかしおまとめローンでは、総量規制対象外で利用できます。

他社からの借入金額の合計が年収の3分の1をオーバーしてもOK。

A社からの借り入れ:30万円

B社からの借り入れ:40万円

C社からの借り入れ:40万円

以上のように合計110万円の借り入れをおまとめローンで1つにするとします。

上記の場合、おまとめローンを通して総量規制を超えた110万円を借りなければなりません。

通常のカードローンなら総量規制を超えてしまうため借りられませんが、おまとめローンなら借入可能です。

おまとめローンの返済期間は最長10年間

おまとめローンの返済期間は最長10年程度に設定されており、利用者の収入をもとに無理のない返済期間を決定します。

通常のカードローンより返済期間が長いため、高額融資となっても月々の負担を少なめに返済可能です。

毎月の返済金額を抑えてコツコツ支払いたい人や収入が少なくて返済に回せるお金が限られている人は、返済期間を長く設定しましょう。

逆に一気に返済したい人や収入に余裕がある人は、返済期間を短くできます。

ただし返済期間の長さにより利息の額が変わってくるため、できれば返済期間を短く設定するのがおすすめ。

将来を見据えて返済期間を設定するのか、現在の返済負担に重点を置くのかをよく考えて計画するといいでしょう。

おまとめローンの借入利率は借入額に応じて決定

おまとめローンの借入利率は3.0%~17.8%の範囲で設定されており、借入額に応じて利率が決定されます。

元金が10万円以上から100万円未満の場合は上限が18.0%と法律で定められています。

一般的なカードローンと比べて、おまとめローンは0.2%低いのがメリットです。

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

(引用元:上限金利について【貸金業界の状況】 | 日本貸金業協会)

実際におまとめローンを利用した人の口コミによると、おまとめ総額が100万円未満だった場合、利率を14.0~15.0%に設定するパターンが多い傾向です。

仮に他社からの借入利率が18.0%であれば、100万円未満なら利率が3.0%下がる可能性も。

利率は契約内容によって異なるため、必ず3.0%下がるとは言えませんが、今よりも抑えられる可能性はあります。

おまとめローンと借り換えローンの違いは?

おまとめローンに似たサービスに、「借り換えローン」があります。

借り換えローンもおまとめローンと同じように、既存の借り入れによる負担を減らすためのサービスです。

おまとめローンと借り換えローンの大きな違いは以下の通りです。

| おまとめローン | 複数社からの借り入れを1つにまとめて借り換えるサービス |

|---|---|

| 借り換えローン | すでに借り入れしている1社からの借り入れを他社に借り換えるサービス |

おまとめローンは複数社の借り入れを1つに統合して借り換えるのに対し、借り換えローンは1社のみの借り入れを他社に借り換えます。

1社のみの借り入れでありながら金利や返済の負担が大きく、より返済条件が緩和される金融機関へ借り換えたい人におすすめのサービスです。

おまとめローンは多重債務で困っている人、借り換えローンは1社のみの借り入れで困っている人向けのサービスだと考えましょう。

おまとめローンは、現在同じ金融機関を利用している人も申し込めます。

借り換えローンは、借換先の金融機関を初めて利用する人しか申し込めない場合があるので注意しましょう。

現時点で2社以上から借り入れがある人は、おまとめローンを利用すればOKです。

おまとめローンの審査は厳しいって本当?審査基準を詳しくチェック

おまとめローンを利用するにあたり、審査に通過しやすいかは非常に重要なポイントです。

結論から述べると、おまとめローンの審査は通常のカードローンより厳しい傾向と言えます。

おまとめローンを利用する人は、通常のカードローンを利用する人より返済能力が低いと判断されるからです。

おまとめローンを利用する人は、現時点で最低でも2社以上から借り入れがあります。

さらに、複数社からの借り入れの返済に難儀しており、より返済の負担を減らしたいと考えているでしょう。

上記の条件から、おまとめローンを利用する人は以下のような状態だと推測できます。

- 2社以上から借り入れしなければならないほどお金に困っている

- 複数社からの返済が負担となっており、生活が苦しい

現時点で金銭的に余裕がないと推測できるおまとめローンの利用者は、返済能力がないと判断されやすいです。

ローン会社では貸し付けたお金を返済してもらえるよう、返済能力がない人にはできるだけ貸したがりません。

また、審査時に「お金に困っている」と判断されると、審査で不利になる傾向です。

おまとめローンとして高額融資を行って必ず返済してもらえるか、慎重に審査される傾向にあります。

以上の理由から、おまとめローンの審査は通常のカードローンより厳しめであると考えておきましょう。

おまとめローンの審査でチェックされる主な審査基準

具体的にどのようなポイントが審査で重視されるかをご紹介します。

おまとめローンの審査基準は、どのローン会社でも明確に公表されていません。

しかし、通常のカードローンでチェックされる項目を入念に審査すると考えられます。

どのようなポイントが審査されるか分かっていれば、申込前に対策も可能です。

審査通過の確率を上げるためにも、審査基準は必ずチェックしておきましょう。

おまとめローンの審査基準

- 収入の安定性と勤続年数

- 現在の借入状況、支払いの状況

- 過去10年間で債務整理をしていないか

- 利用するローン会社や保証会社でトラブルがないか

収入の安定性と勤続年数は特に重視される

おまとめローンでは、通常のカードローンと同じように申込条件をクリアしていなければ審査まで進めません。

おまとめローンの申込条件は各社で違いますが、具体的には以下のように定められています。

年齢20歳以上、65歳以下のご本人に安定した収入のある方

引用:おまとめローン|プロミス

・アイフルをご利用中、または過去ご利用したことがある方

・満20歳以上69歳までの方

・定期的な収入と返済能力を有する方引用:商品のご紹介|アイフル

いずれも、「安定した定期収入がある」と定めています。

毎月安定収入があれば、おまとめローンで借りたお金を返済する能力があると判断できるからです。

おまとめローンは、自分名義で毎月収入がなければ借り入れできません。

特におまとめローンは1回の借り入れが総量規制を超えた高額融資になる可能性があります。

そのため、収入の安定性と年収はより重視する傾向にあるでしょう。

年収の指定はありませんが、より高収入である方が望ましいです。

また、勤続年数も審査で重視される可能性があります。

勤続年数とは、同じ職場で勤務している期間のこと。

勤続年数が長いと、「仕事をやめにくく収入が途切れない」「毎月同じ金額ずつ収入を得られる」と判断してもらえます。

しかし、就職・転職したばかりで勤続年数が短いと返済能力が欠如していると判断されかねません。

近々転職予定がある方は、転職前に申し込むのがおすすめです。

現在の借入状況と返済を延滞していないか

おまとめローンは、利用を希望する時点で資金繰りに余裕がない場合が多く、その中で本当に返済していけるかを審査で判断しなくてはなりません。

その基準となるのが、返済や支払いについての情報が詰まった信用情報です。

3ヶ月以上または61日以上の長期延滞は最長5年、自己破産に関しては最長10年、事故情報として保管されます。

そのため金融事故の情報が載っている間は審査通過が極めて厳しくなるでしょう。

また上記ほどの大きな金融事故を起こしていなくても、たびたび支払いが遅れがちだとその情報も記録されています。

1回だけたまたま返済が遅れてしまった程度なら、さほど影響はないと考えられますが、やはり延滞の記録は審査において大きなマイナス要因です。

借入状況についての審査でチェックされるポイントは以下の2つ。

- 借入件数と借入残高

- 各借入の支払状況

まず、何件借り入れがありどれだけの残高が残っているかを確認します。

信用情報機関に照会すればすぐに分かるので、ごまかして申し込むのは難しいです。

借入状況を確認した上で、重視するのは現時点での支払状況です。

支払いが滞っていないか、延滞した履歴がないかを重点的にチェックします。

毎月の支払いが滞りなく行われていれば問題ないですが、延滞した履歴がある人は審査で大きく不利に働きます。

過去10年間で債務整理をしていないか

過去、借り入れたお金を返済しきれず債務整理をした人は注意が必要です。

債務整理をした履歴は、10年間信用情報機関に記録され続けます。

債務整理はいわゆる「金融事故」に該当し、おまとめローンの審査において大きく不利になるポイントです。

金融事故を起こした人に貸し付けるのは、金融機関としても大きなリスク。

貸し倒れのリスクを抱えている人に貸さないよう、審査時に必ず債務整理の履歴を確認します。

過去10年以内に債務整理をした人は審査に通らない可能性が高いと覚えておきましょう。

利用する金融機関や保証会社でトラブルを起こしていないか

金融に関するトラブルの履歴は、信用情報機関だけでなく取引先の金融機関にも残っています。

例えばアコムで借りたお金を返しきれずに長期延滞した場合、アコムの社内データに履歴が残ります。

他の金融機関では問題なくても、過去トラブルを起こした特定の金融機関では慎重に審査されるでしょう。

特におまとめローンは高額融資なので、より厳しくチェックされる可能性があります。

過去、金融機関でトラブルを起こした人は注意してください。

また、銀行のおまとめローンを利用する場合、銀行内の審査だけでなく銀行が指定した保証会社の審査に通過する必要があります。

銀行でのトラブルがなくても、保証会社側でトラブルを起こしている場合、審査通過が難しいかもしれません。

主な銀行の保証会社は以下の通りです。

| 銀行名 | 保証会社 |

|---|---|

| 三菱UFJ銀行 | アコム |

| 三井住友銀行 | SMBCコンシューマーファイナンス |

| りそな銀行 | りそなカード、ドコモ・ファイナンス |

| オリックス銀行 | 新生フィナンシャル、ドコモ・ファイナンス |

過去少しでもトラブルになった経験がある人は、おまとめローンの申込先を考えて選んでください。

借入先別のおまとめローン審査傾向

おまとめローンを提供している金融機関は、大きく分けて以下の3つです。

- 銀行系おまとめローン

- 大手消費者金融おまとめローン

- 中小消費者金融おまとめローン

それぞれサービスの内容だけでなく、審査の傾向も少しずつ違うと考えられます。

基準としている法律や、融資のスタンスに差があるからです。

明確な審査基準が公表されていないため断言できませんが、各金融機関の審査傾向は以下の通りです。

| 金融機関 | 審査傾向 |

|---|---|

| 銀行系おまとめローン | 審査は厳しく、収入が低く安定性に欠けると審査通過できない可能性がある |

| 大手消費者金融おまとめローン | ある程度安定した収入があれば審査通過できる傾向 |

| 中小消費者金融おまとめローン | ある程度安定した収入があれば審査通過できる傾向 |

自分の年収や勤続年数を元に、申込先を判断しましょう。

銀行系おまとめローンの審査はかなり厳しい

銀行のおまとめローンは、消費者金融と比べて審査が厳しい傾向です。

通常のカードローンでも厳しめに審査しており、正社員でも審査落ちする可能性があります。

おまとめローンは高額融資となるため、さらに厳しく審査すると考えられます。

現時点で借入件数が多く、借入残高が総量規制ギリギリの人は審査通過できないでしょう。

「借入金額が年収の3分の1まで達していたので銀行おまとめローンの審査に落ちた」といった口コミもありました。

借入金額が低く、借入件数が2~3社の人は審査にチャレンジできます。

ただし、現時点で借入金額が高く4社以上の借り入れがある人に、銀行系のおまとめローンはおすすめできません。

特に、ろうきんのおまとめローンでは以下のような申込条件を定めています。

中国5県にお住まい、またはご勤務の方

金庫の定める保証機関の保証が受けられる方

安定継続した家計年収が150万円以上ある方(引用:おまとめローン|中国ろうきん)

最低でも年収が150万円以上必要なので、アルバイト程度の収入では申し込みさえできません。

毎月13万円以上の収入を得られない人は、銀行おまとめローンをおすすめできません。

大手消費者金融のおまとめローンは安定収入があれば審査通過する傾向

大手消費者金融のおまとめローンは、銀行系より審査通過しやすい傾向があります。

参考として、大手消費者金融の審査通過率を確認してみましょう。

| 消費者金融 | 審査通過率 |

|---|---|

| アイフル | 32.5% |

| プロミス | 38.6% |

データ参照:月次データ|アイフル

月次データ|SMBCコンシューマーファイナンス

上記はカードローン系サービスすべての数値ですが、10人申し込んだら3~4人は審査に通過する計算です。

おまとめローンは少し通過率が低くなる可能性もありますが、10人申し込んだら2~4人は審査通過できる可能性があります。

ある程度安定した収入があれば、おまとめローンを利用できる傾向です。

中小消費者金融は審査落ちしやすい人におすすめ

大手消費者金融の審査に落ちてしまった人は、中小消費者金融のおまとめローンを利用しましょう。

中小消費者金融は営業規模が小さく、大手消費者金融より顧客が少なめです。

新規顧客を獲得するため、積極的に貸付してくれる傾向があります。

大手消費者金融のおまとめローンが利用できなくても、中小消費者金融であれば審査に通る可能性があります。

審査落ちしてしまってどうしても困っている場合は、中小消費者金融の利用も検討してください。

審査が甘い必ず借りれるおまとめローンは存在しない

おまとめローンの利用を検討している人は、毎月の支払いに追われて生活が苦しい人も多いでしょう。

早く負担を減らしたいために、審査が甘い、または審査なしで利用できるおまとめローンを探している人もいます。

結論から述べると、審査が甘いおまとめローンや必ず借りれるおまとめローンはありません。

どのおまとめローンも慎重に厳しく審査を行います。

たとえ比較的審査が甘めのおまとめローンがあったとしても、誇大広告と捉えられる表記は貸金業法で禁止されています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用|貸金業法

つまり、「審査が甘い」「絶対借りられる」と表記しているおまとめローンは、法律を守っていない違法業者の可能性が高いです。

最近、おまとめローンを装った違法業者の法外な貸し付けが問題となっています。

トラブルに巻き込まれる可能性があるので、魅力的な言葉ばかり並べられたおまとめローンは利用しないでください。

よく見かける大手のおまとめローンを使うか、申込前に貸金業者としての登録番号を確認しましょう。

おまとめローンで審査通過するために抑えておくべきポイント

ここからは、おまとめローンの審査に通るため、覚えておくといいポイントをご紹介します。

おまとめローンの審査は厳しい傾向ですが、審査基準をクリアして、審査時に高評価がもらえれば利用できます。

難しくない工夫ばかりなので、審査通過したい人はぜひ参考にしてください。

審査通過するためのポイント

- 勤続1年以上、年収150万円以上が目安

- 現在借りているお金の返済を滞納しない

- 他社借入を3社以内に減らしておく

- 申込情報の入力は正確に行う

- 利用中の金融機関に相談する

- 同時に複数のおまとめローンに申し込まない

- 金利が高めのおまとめローンを選ぶ

勤続年数1年以上で年収150万円以上あるのが理想

先程も紹介した通り、おまとめローンは高額融資になりやすい関係で、収入や仕事の安定性を重視する傾向です。

基本、おまとめローンの申込条件に年収や勤続年数の指定はありません。

毎月安定した収入があり、働いていれば申し込みできるとしています。

ただし、審査が厳しいと言われているろうきんのおまとめローンでは、年収と勤続年数に指定があります。

当金庫に加入頂いている団体会員の方で、次の条件に該当する方

・お申込時の年齢が満18歳以上の方

・完済時年齢が満76歳未満の方

・勤続年数が1年以上の方

・安定継続した年収(前年税込年収)が150万円以上の方

・当金庫の審査基準を満たされる方

ろうきんのおまとめローンを利用するには、最低でも勤続1年以上、年収150万円以上が必要です。

他の金融機関でも、同様に勤続1年、年収150万円以上を目安とするのがおすすめです。

現在借りているお金の支払いを滞納しない

おまとめローンの審査では、現時点で他社借入の支払いが滞りなく行われているかをチェックします。

支払いを滞納していると、「返済能力が不足している」「返済意思がない」と判断されかねません。

支払い能力が不足していると判断された場合、おまとめローンの審査通過は難しいでしょう。

少しでも審査でプラスに見てもらうために、現在残っている支払いは滞納せず、適切に支払いしてください。

「おまとめローンに通れば一括返済できるからいい」と考えている人は注意が必要です。

少なくともおまとめローンの審査に通るまでは、返済が遅れないよう心がけましょう。

他社借入を3社以内に減らしておく

おまとめローンの申込前に、現在自分が抱えている借り入れが何件あるか確認してください。

| 現在の借り入れが1件のみ | そのまま返済するか、苦しければ借り換えを検討する |

|---|---|

| 現在の借り入れが2~3件 | おまとめローンが利用可能 |

| 現在の借り入れが4件以上 | おまとめローンの審査に通過できない可能性がある |

2~3件の借り入れは問題ないですが、4件以上借り入れがある人は注意してください。

4件以上の借り入れは多重債務者として、審査時にマイナス評価をされる可能性があります。

例えば、借入金額が同じでも借入件数が違う場合、より借入件数が多い人は審査で不利になります。

| 借入金額 | 借入件数 | |

|---|---|---|

| Mさんの場合 | 200万円 | 2件 ※内訳:A社100万円 B社100万円 |

| Hさんの場合 | 200万円 | 5件 ※内訳:A社50万円 B社50万円 C社50万円 D社40万円 E社10万円 |

上記の場合、Mさんの方が審査で有利となり、Hさんは審査落ちする可能性があります。

Mさんは借入限度額100万円で審査通過していますが、Hさんは借入限度額50万円でしか通過できないと判断できます。

借入限度額が低い人はその分、収入や支払い能力がありません。

カードローンの審査段階で支払い能力が低いと判断されているため、おまとめローンの審査も通過しにくいと考えられます。

現時点で4社以上借り入れがある人は、できる限り借入先をまとめて減らしましょう。

| 借入先 | 現在の借入残高 | 借入限度額 | 融資できる金額 |

|---|---|---|---|

| A社 | 10万円 | 30万円 | 20万円 |

| B社 | 20万円 | 20万円 | 0円 |

| C社 | 30万円 | 50万円 | 20万円 |

| D社 | 20万円 | 50万円 | 30万円 |

| E社 | 50万円 | 50万円 | 0円 |

一例として、上記の借入状況をもとに考えてみましょう。

現時点では5社から借り入れがあり、多重債務となっています。

まずA社から追加で20万円借りて、B社に返済。

さらにC社とD社から追加で合計50万円借りて、E社に返済しましょう。

すると、借入状況を以下の状態に変化させられます。

| 借入先 | 現在の借入残高 | 借入限度額 | 融資できる金額 |

|---|---|---|---|

| A社 | 30万円 | 30万円 | 0万円 |

| B社 | 0万円 | 20万円 | 20円 |

| C社 | 50万円 | 50万円 | 0万円 |

| D社 | 50万円 | 50万円 | 0万円 |

| E社 | 0万円 | 50万円 | 50円 |

B社とE社の借り入れを完済できるので、借入件数を3件まで減らせます。

このように、工夫すればおまとめローンを利用する前から借入件数を調整可能です。

4件以上借り入れがある人は、少しでも借入件数を減らせるよう工夫してみましょう。

申込時の情報入力は必ず正確に行う

おまとめローンの申し込みフォームは、入力項目がたくさんあります。

間違った情報で申し込まないよう、慎重に入力してください。

嘘の情報で入力してしまうと、虚偽申込として審査での評価が大きく落とされ、審査落ちしてしまう可能性があります。

急いでいても、入力内容を確認して間違わないよう注意しましょう。

また、少しでもいい印象を与えるために借入件数や借入残高を誤魔化そうとしている人も、嘘をついての申し込みはやめましょう。

現在の借入状況については、信用情報に照会すればすぐにバレてしまいます。

申込内容が虚偽だと分かると金融機関内での信頼がなくなり、今後のローン契約に影響が出る可能性もあります。

おまとめローンは特に借入残高の入力を間違えないよう、注意してください。

利用中の金融機関で相談してみる

審査通過の自信がない人や、どのおまとめローンを利用すべきか迷っている人は、現在利用している金融機関に相談してみましょう。

カードローンを契約している金融機関だけでなく、給与振込や私用で使っている銀行でもOKです。

いつも利用している金融機関なら、独自の信用が築けている場合があります。

初めて利用する金融機関のおまとめローンは難しくても、すでに取引がある金融機関なら審査に通過できるかもしれません。

まずは、自分が利用している金融機関におまとめローンがないか調べてみましょう。

どうしても分からなければ、直接問い合わせをすれば教えてもらえます。

おまとめローンがなくても、同じ用途で利用できるフリーローンを紹介してくれる可能性があります。

できるだけ審査に通過したい人は、よく利用している金融機関のおまとめローンから検討してください。

同時に複数のおまとめローンに申し込まない

おまとめローンの利用を検討している人は、支払いの負担が大きく、生活が苦しい人も多いでしょう。

早く打開したい一心から、一度に何社も申し込むのはやめましょう。

カードローンの申込履歴は、信用情報を通して各社に共有されます。

何社もおまとめローンに申し込んでいると、「お金に困っている」と判断され、審査で評価が落とされてしまいます。

どれだけ困っていても、申し込みは必ず1社ずつ行ってください。

金利が高めのおまとめローンを選ぶ

できるだけ審査通過したい人は、金利が高めのおまとめローンを選びましょう。

おまとめローンは通常のカードローンと同じく、銀行は低金利、消費者金融は高金利で借りられる傾向です。

どのローン商品でも同じですが、一般的に低金利のローン商品は審査が厳しいと言われています。

低金利のおまとめローンは貸し倒れのリスクが高くなるためです。

返済能力があり、滞りなく返済できる信用がある人にしか貸付を行いません。

つまり、低金利より高金利のおまとめローンが、審査通過しやすい傾向と言えるでしょう。

複数の借り入れを一本化するのが目的なら、あえて金利が高いおまとめローンを選ぶのも手です。

おまとめローンで審査落ちしてしまう人の特徴

ここまで、おまとめローンの審査基準や審査通過のポイントについてご紹介してきました。

申込前に様々な対策が取れるとは言え、必ずしも全員が審査通過できるわけではありません。

おまとめローンの審査に落ちやすい人の特徴をまとめました。

自分の状態が該当していないか、申込前に確認しておきましょう。

おまとめローンの審査で落ちてしまう人の特徴

- 勤続年数が短く安定した収入が見込めない

- 4社以上から借り入れしている

- 信用情報に傷が付いている

勤続年数が短く安定した収入が見込めない

先程、おまとめローンは高額融資になりやすいため、収入の安定性をより重視する傾向があるとご紹介しました。

逆に、勤続年数が短い人や収入が不安定な人は、おまとめローンの審査に通りにくいと言えます。

特に注意したいのは以下の条件です。

- 転職、就職したばかりで勤続年数が短い

- アルバイトやパートで収入が前後しやすい

- 個人事業主やフリーランスで、毎月の収入にムラがある

転職・就職したばかりの人は、仕事が安定していないと判断されてしまいます。

可能なら1年以上、最低でも半年程度は同じ勤務先で働いているのが理想です。

また、おまとめローンの利用時は収入証明書を提出しなければなりません。

給与明細の場合2ヶ月分提出しなければならないので、少なくとも2ヶ月は勤続していなければ申し込めないので注意してください。

仕事柄収入が不安定になりやすい人は、2ヶ月~半年以上、収入が同じくらいになるよう調整しましょう。

4社以上から借り入れしている

現時点で4社以上借り入れがある人は、審査で大きく不利に働く可能性があります。

5社、6社と借入件数が増えていくに連れて、審査も通りにくいと考えてください。

先程も紹介した通り、可能な限り借り入れをまとめて3社以内にしておきましょう。

債務整理や支払いの延滞をしていて信用情報に傷がある

収入や仕事の安定性に問題がなくても、信用情報に傷がある人は審査に通過できません。

特に、債務整理や3ヶ月以上の支払い延滞をした人は注意してください。

自分の信用情報が分からない人は、信用情報機関に照会すれば現時点での状態が分かります。

審査に通るか通らないかの指標にもできるので、一度照会しておくといいでしょう。

おまとめローンのおすすめ!人気の高い7社をまとめて紹介

おまとめを検討している人に、おすすめのおまとめローンをランキングでまとめました。

特におまとめローンで人気が高いのは、以下の7社です。

- プロミスおまとめローン

- アイフル「おまとめMAX」「かりかえMAX」

- 横浜銀行カードローン

- 楽天銀行スーパーローン

- 東京スター銀行おまとめローン

- 西日本シティ銀行おまとめローン

- JCBカードローン「FAITH」

人気のおまとめローンについて、それぞれ特徴や向いている人を解説していきます。

消費者金融会社のカードローンや、クレジットカード会社(キャッシング枠)からの借り入れを1つのローンにまとめ、返済に集中させてくれるのがプロミスおまとめローンです。

複数の借入先を一本化すると、返済の負担を軽減できます。

他社のおまとめローン審査には落ちてしまっても、プロミスのおまとめローンは審査通過できた口コミも多く見られました。

プロミスおまとめローンの返済期間は最長10年間で、利用者の収入をもとに無理のない返済期間を決められます。

一般の消費者金融カードローンは総量規制により、年収の3分の1以下までしか融資を受けられません。

しかしプロミスのおまとめローンは総量規制対象外です。他社の借入金額の合計が年収の3分の1をオーバーしてもOK。

土日祝日でも審査が実施されるため、いつでも思い立った時に申し込みができる点もプロミスおまとめローンのメリットです。

返済負担を少しでも減らしたいと考えているなら、プロミスおまとめローンを利用しましょう。

リンク先はフリーキャッシングの申込ページです

プロミスの特徴は「プロミスの口コミ」で詳しくまとめています。

アイフルおまとめローンは「おまとめMAX」と「かりかえMAX」の2商品が展開されており、どちらも複数の借り入れを1つにまとめられます。

ほぼ同じ内容の商品で、大きな違いは利用できる対象者です。

かりかえMAXの対象者:アイフルを初めて利用する人

アイフルおまとめローンの特徴は、融資スピードが早いこと。

審査に通れば、融資したお金はアイフルが利用者に代わって借入先に振り込んでくれます。

手続きも簡単なので、なるべく早くおまとめしたいと思っている方はぜひ申し込んでみましょう。

銀行が提供しているおまとめローン

銀行おまとめローンのメリットは、金利の低さと月々の返済金額が消費者金融よりも低い点です。

銀行カードローンの返済方式は「残高スライドリボルビング返済」である場合が多く、残高に応じて毎月の返済額が減ってきます。

最終的に毎月1,000円の返済で済む銀行もあるため、月々の負担を減らしたい人におすすめです。

一方、消費者金融は「借入後残高スライド元利定額リボルビング返済」方式。

例えばアイフルの場合、100万円借りれば最後まで毎月2万6,000円の返済が続きます。

ただし返済額が少ないのは返済期間の長期化にも繋がるので、計画的な追加返済は必要です。

またおまとめ専用ではない銀行ローンは追加借入が可能なので、再び借りすぎないよう注意しましょう。

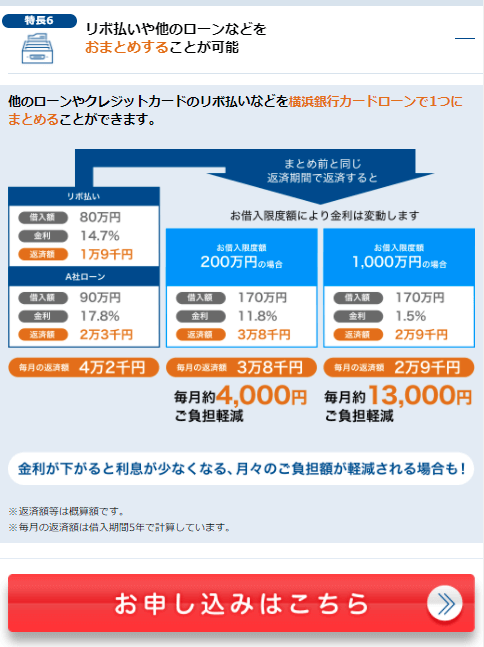

横浜銀行カードローンは、リボ払いや他社のローンのおまとめに対応しているカードローンです。

横浜銀行の口座を持っていなくてもWebから申し込みでき、金利は年1.5~14.6%と低めなのがポイント。

一般的なカードローンで最短即日に審査結果が分かり、契約と同時に借り入れできるスピード感も魅力です。

借入限度額は最大1,000万円となっており、おまとめすると金利をおさえられる可能性も。

公式サイトで借り入れ前の3秒診断を行えるので、ぜひ利用してみましょう。

楽天銀行におまとめ専用ローンはありませんが、一般的な銀行カードローンである「楽天銀行スーパーローン」は金利の見直しに最適です。

Web完結で申し込みできるほか、楽天会員はランクによって審査が優遇※されたり、入会と利用でポイントプレゼントがあったりと嬉しい特典付きです。(※一部例外あり)

上限金利は年14.5%で、金利優遇キャンペーンの実施が多いためタイミングを狙えばかなりお得に契約できます。

ただし、上限金利を年14.5%から引き下げるには借入限度額300万円以上で契約しなければなりません。

他社では100万円程度ともう少し低い限度額で上限金利を引き下げられるので、借入希望額と金利、キャンペーンでのお得加減についてよく吟味しましょう。

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、金利を抑えて借り換えしたい人にぴったりのローン。

最大1,000万円までの借り入れに対応しており、現在抱えている返済をひとまとめにできます。

月1回の返済で、返済額を大幅に抑えられます。

審査結果が出るまでに最短3日かかるデメリットはありますが、来店不要でWeb申し込みも可能です。

西日本銀行おまとめローンは、返済期間を最長15年に設定できるため、ゆとりのある返済計画を立てられます。

申し込み対象が満74歳までと年齢制限の上限がやや高めな点も特徴的です。

無担保型のほか不動産担保型おまとめローンの取り扱いもあり、不動産型では最大1,500万円借入可能。

返済期間も最長20年間と、さらに利用しやすいおまとめローンです。

時間はかかってもいいから、毎月の負担を減らしたいと考えている人におすすめです。

ただし、申込対象となるのは九州や中国地方の一部、店舗近くに居住している人に限られる点に注意しましょう。(東京・大阪の支店では申し込み不可)

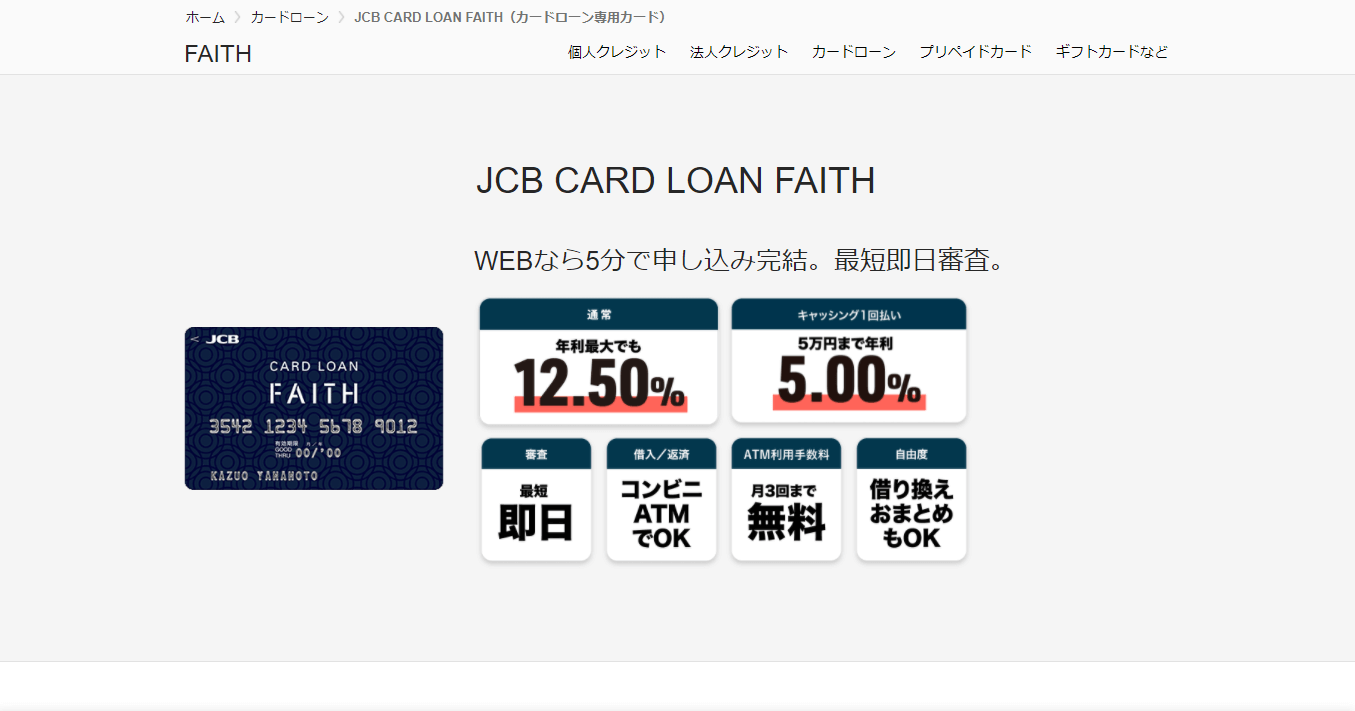

消費者金融や銀行以外に、信販会社が取り扱うカードローンもあります。

クレジットカードでおなじみのJCBが取り扱うのは、キャッシング専用となるカードローン「FAITH」。

FAITHはおまとめローン専用ではなく、総量規制の範囲内で借り入れをまとめられる方限定です。

FAITHの最大の特徴は、最高金利が12.5%と銀行カードローン並でありながら、最短で即日審査完了(借入は最短3日後)とスピード感がある点。

金利は限度額によって固定されており分かりやすいので、自分の希望額だと金利がいくらになるのか事前に確認可能です。

申し込みはWeb完結で、24時間申し込みを受け付けています。

おまとめローンで利息を節約したい人は一度検討してみましょう。

ろうきんのおまとめローンなら低金利で返済をまとめられる

各地域にあるろうきん(労働信用金庫)でも、おまとめローンを取り扱っている場合があります。

ろうきんの利用は該当地域に居住もしくは働いている人が対象。

さらに、ろうきんに出資・加入している労働組合に入っている会員は、サービス面で優遇される場合が多いです。

ろうきんおまとめローンの特徴は、なんといっても金利の低さ。

条件にさえ当てはまれば、大手銀行のカードローンよりも低い金利で借り入れをまとめられます。

おまとめローンを取り扱っているろうきんの一例は、以下の通りです。

| 金利 | 限度額 | 利用条件 | |

|---|---|---|---|

| 中国ろうきん | 2.5%~5.0%(変動年利) | 最高2,000万円 | 中国5県に住む会員 安定した世帯年収150万円以上 |

| 北陸ろうきん | 7.7%(変動年利) | 最高1,000万円 (会員以外は最高500万円) |

勤続1年以上、最終返済時年齢が満76歳未満の勤労者 |

| 新潟ろうきん | 6.2%~9.8%(変動年利) | 最高300万円 | 勤続年数が 1年以上または安定継続した年収が 150 万円以上 |

消費者金融や銀行より対象者は限られますが、対象の労働組合に入っているなど条件が揃えば、借入条件はかなり良いです。

少なくとも上記のろうきんでは3つの信用情報機関(全国銀行個人信用情報センター、CIC、JICC)で情報照会を行います。

独自性が強い印象もありますが、他のローンと同様に延滞などの金融事故を起こしていれば審査通過は厳しいです。

とはいえ、やはり金利の低さは魅力的なので選択肢には入れたいところ。

まずは住んでいる地域のろうきんで、おまとめローンの取り扱いがあるか、自分にとってメリットがあるか調べてみましょう。

おまとめローンを利用するメリットは5つ

おまとめローンの借り換えによるメリットは以下の5つ。

おまとめローンのメリット

- 月の返済日が少なくなる

- 保証人・担保が不要で借りれる

- 現在の借入先に返済してもらえる

- 一般の契約金利よりも金利が低くなることも

ここではおまとめローンの利用で受けられるメリットを詳しく解説します。

1回の返済でOK!毎月の返済日が少なくなる

借入先が複数ある場合、それぞれの返済日や返済額がバラバラで管理が面倒です。

また常に返済に追われている気がして、ストレスを感じている人も多いはず。

そんな時はおまとめローンを利用して、毎月の返済を1回で終わらせましょう。

借り入れをしている人にとっては、金銭的な無駄を省いて返済に回すことが、より短期間で完済するポイントです。

返済日が少なくなれば収支のバランスを把握するのも楽になり、計画的に返済できます。

おまとめローンは保証人・担保が不要で借りれる

おまとめローンを利用する際に保証人・担保は不要です。ローンを利用している事実を周りの人に知られたくない場合に助かりますよ。

ただし、一部銀行系のおまとめローンは保証人又は担保が必要な場合もあります。

保証人が必要になったら家族や友人に頼む必要があり、担保を用意する場合は自分の持ち物でないと周りに借入がバレてしまうでしょう。

保証人になってくれ人や担保にできる物を所有していない場合は、おまとめローン自体を断念せざるを得ません。

保証人や担保なしで利用したい人は、申込前に必ず確認しておきましょう。

おまとめローンの審査に通ると金融機関が現在の借入先に返済してくれる

おまとめローンの審査に通れば、複数ある現在の借入先に金融機関が直接全額返済してくれるのが基本です。

しかも振込手数料や代行手数料は不要。利用者はおまとめローンで借りたところへの返済だけに集中すればいい仕組みです。

他社からの借り入れは完済しますが、完済後にまた同じ貸金業者から再度借入が可能になります。

ただし、中にはおまとめローンで借りたお金を使って自分で返済の手続きを行わなければならない場合があります。

返済が遅れたり、手続きが滞ったりすると契約違反となる可能性もあるので注意しましょう。

返済用のお金だと分かっていても、手元にお金があったら使ってしまいがちな人も注意してください。

どうしても不安な人は、自分で返済の手続きが必要ないおまとめローンを選びましょう。

貸金業者としては、おまとめローンを利用した際に他社解約をしてほしいものですが、解約は任意のため強制できません。

この抜け道を利用して再度借入を行えば、財布がピンチの時に安心ではあります。

しかしいつでも借りられる状態にしておくと、さらなる借入地獄を生み出し、多重債務者へと転落するきっかけとなることも。

どこかで踏みとどまって借り入れがない状態に方向転換しないと、今よりもひどい未来がやってくるのは明らかです。

また総量規制により、借りられない可能性の方が高いでしょう。

おまとめローンの利用で金利が低くなることも

借入総額が100万円以上であれば、法律により金利上限が15%以下と定められているため、まとめるだけで金利が下がる可能性もあります。

1社あたりの借入額が少ないと、金利18.0%が適応されている契約もあるでしょう。

合算して100万円以上になれば金利を下げられるので、一度確認しましょう。

例えばA社から50万円・B社から30万円・C社から20万円、それぞれ18.0%の金利で契約していると仮定します。

このケースで金利上限15.0%に変われば3%分の利息が浮きます。仮に18.0%→15.0%に金利が下がった場合、利息のシミュレーション結果は以下のようになります。

金利が3%下がると…

100万円×3.0%÷365日=約82円(1日分の利息)

82円×30日=2460円(1ヶ月分の利息)

※あくまでも目安の金額です。

おまとめローンを利用すれば利息が1ヶ月で2460円抑えられ、浮いたお金を追加返済へ回せます。

借入合計金額が100万円に達していなくても安心してください。

おまとめローンは、利用者にとって利益のある契約となる規則に従っているので、現在よりも契約金利が高くなることはありません。

金利が下がっても必ず支払い金額が減るわけではない

おまとめローンが低金利になるからといって、返済期間を長く設定すると、返済総額が上がってしまうリスクもあります。

以下の2つのパターンを例に、シミュレーションしてみましょう。

- Aパターン『借入額50万円・金利17.8%・返済期間10年』

- Bパターン『借入額50万円・金利18%・返済期間9年』

返済総額を比較すると、以下の結果になります。

| Aパターン | Bパターン | |

|---|---|---|

| 金利 | 17.8% | 18.0% |

| 返済期間 | 10年 | 9年 |

| 利息 | 89万円 | 81万円 |

| 返済総額 | 139万円 | 131万円 |

| 月々の返済額 | 11,583円 | 12,129円 |

※あくまでも目安の金額です。

返済期間が長いAパターンの方が、利息は膨らみます。

返済期間を短くすると月々の返済金額は高くなりますが、利息総額が減ることでトータルの返済額を抑えられます。

おまとめローンで審査落ちした時の対処法

先程も紹介した通り、おまとめローンは必ずしも審査に通るとは限りません。

万が一おまとめローンで審査落ちした時は、3つの対処法があります。

- 1回の支払金額を下げられないか交渉する

- 借入限度額を造格して金利を下げる

- 債務整理を検討する

1回の支払金額を下げられないか交渉する

毎月の返済金額が多く生活が圧迫されているなら、月々の返済金額を変更できないか相談しましょう。

金融機関としても、負担が多い返済金額のまま返済が滞るより、少しでも返済してくれた方がありがたいでしょう。

返済が苦しくて黙って滞納してしまうより、苦しい旨を伝えて相談した方が、信用情報も傷が付きにくいです。

実際に返済金額を減少させられるかは各金融機関によりますが、一度相談してみてください。

オペレーターが適切に対応してくれるため、フリーコールに電話しての相談がおすすめです。

借入限度額を増額して金利を下げてもらう

先程も紹介した通り、上限金利は借入金額によって決まっています。

借入限度額が100万円以上の契約では、上限金利15.0%となるので、現在より金利を下げられるでしょう。

長期間返済を続けていると金融機関内での評価が上がり、限度額を増額できる場合があります。

また、昇給や出世をして、申込時より収入が上がった人もチャンスです。

新たに借り入れしなくても、限度額が上がれば金利を下げられる可能性もあります。

これまで滞納せず返済できている人は、一度増額申請を行ってみましょう。

ただし消費者金融の場合、総量規制を超えた限度額には設定できません。

どうしても苦しかったら債務整理を検討する

どうしても支払いが立ち行かなくなった場合、債務整理する手段が残されています。

債務整理の種類は以下の3つあり、弁護士や司法書士に依頼して行うケースがほとんどです。

- 任意整理:融資元と交渉して利息カットや期日の延期などをしてもらう

- 個人再生:裁判所を通して債務を減額、期日内に返済する

- 自己破産:裁判所で債務免除を認めてもらう

任意整理は裁判所を通さず、直接銀行や消費者金融と交渉する手段です。

直接交渉なのでその場で話がまとまって終わりそうですが、信用情報には事故情報として最長5年間記載され続けます。

個人再生は返済額を大幅にカットできるものの、信用情報機関のうちCIC、JICCでは最長5年、全国銀行個人信用情報センターでは最長10年にわたって事故情報が保管されます。

自己破産は債務が全額免除になりますが、財産の処分などが必要で連帯保証人に全額請求がいく点で、熟慮して決断しなければなりません。

事故情報の保存期間は個人再生と同様です。

ただし消費者金融の中には、全国銀行個人信用情報センターに情報照会しない場合もあります。

債務整理から5年以上経っていれば、まずは銀行系以外の金融サービスを検討しましょう。

なお過払い金請求は債務整理にあたらず、信用情報にも傷がつきません。

おまとめローンへの申し込み方法は3つ

主な申込方法はWeb・自動契約機(ATM)・電話の3種類。消費者金融によっては、インターネットからの申し込みができないため注意しましょう。

| Web | 24時間 |

|---|---|

| 自動契約機 | 平日・土日祝日関係なく 9:00~21:00 |

| 店頭窓口 | 平日 10:00~18:00 |

| 電話 | 平日 9:00~18:00 |

Web申込に対応しているローンの場合、申込後に通常のキャッシングローンではないと金融機関に伝えましょう。

コールセンターに電話し、「おまとめローンを利用したい」と伝えれば問題ありません。

Web申込を経由し、自動契約機または店頭窓口で申し込めば、最短で即日融資が可能です。

電話の場合はその場で契約できないため、自動契約機か店頭窓口に来店する必要があります。近くに自動契約機も店頭窓口もない場合は、郵送での契約も選択可能です。

おまとめローンの審査に必要な書類を提出する

おまとめローンの審査に必要な書類は、本人確認書類と収入証明書類です。

実際のおまとめローンを例に、本人確認の例を見てみましょう。

本人確認で提出する書類

- 運転免許証

- パスポート+住民票の写しまたは公共料金の領収書

- 健康保険証(資格確認書)+住民票の写しまたは公共料金の領収書

本人確認書類に記載された住所と現住所が異なる場合は、A~Cにプラスして以下のいずれか一点を用意しましょう。

本人確認書類と現住所が異なる際に追加で必要な書類

- 税金の領収書

- 納税証明書

- 公共料金の領収書

- 住民票の写し

- 住民票の記載事項証明書

収入証明書は下記のいずれか一点を提出します。

収入証明に使える書類

- 源泉徴収票

- 確定申告書(税務署の押印があるもの)

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2ヵ月)+賞与明細書(直近1年分)

※どの収入証明書類も最新のものに限ります。

おまとめローンは融資額に関わらず、必ず収入証明書が必要です。

マイナンバー(個人番号)が記載されている本人確認書類または収入証明書類は、提出前に塗りつぶして個人番号を隠してください。

貸金業者が他社の借入先に振り込みを行う

おまとめローンで審査に通ったら、利用者は貸金業者が借入先にお金を振り込んでくれるのを待ちます。

利用者は今までの借入先へ連絡して、完済までの総額を教えてもらいましょう。

いつ全額振り込むのかを伝えれば利息を含めた金額を提示してくれるので、確定した金額をおまとめローンを契約した金融機関へ報告してください。

おまとめローンを実際に申し込んだ人の口コミ

おまとめローンに申し込みたいけれど、審査に通るか不安な人は少なくありません。

どういう人が審査に通っているのか、実際に申し込んだ人の口コミをまとめました。

審査通過した人と落ちた人の体験談を合計4つご紹介します。

40代の会社員

軽い気持ちでカードローンを利用していたら、借入金額が200万円まで増えていました。

毎月3万円ずつ返済していましたが、利息が多くて元本がなかなか減らず…。

そこでおまとめローンなら金利が低くなると知り、申し込みました。

仕事の合間に書類を用意しなければならなかったため、融資を受けるのに時間がかかりましたが、4日後には利用できました。

思っていたよりも早く融資してもらえたので満足しています。

30代の会社員

2社のクレジットカードでショッピング枠とキャッシング枠合計150万円使っていました。返済が厳しいのでおまとめローンに申し込み、融資してもらいました。ショッピング枠とキャッシング枠に対応してくれるのはありがたいです。

30代の会社員

銀行や信用金庫のおまとめローンに申し込んだのですが、借り入れの合計額が年収の1/3に達していたので断られました。ダメもとで消費者金融のおまとめローンに申し込んだら審査通過しました。

20代の会社員

複数の銀行や消費者金融のおまとめローンに申し込みをしましたが、すべて落ちました。転職したばかりで勤続年数が1年未満だったのが原因かもしれません。

おまとめローンの中でも、消費者金融は特に審査に通りやすい傾向があり、融資までのスピード感を評価する声がありました。

一方で勤続年数によって審査に落ちるケースもあり、長く勤めていて安定した人の方が融資を受けやすい傾向なのは間違いありません。