まじめにカードローンの返済を続けているのに金利が一向に下がらない場合、返済負担を軽くできるカードローンへの借り換えは一つの選択肢です。

借り換えの手続きが面倒と思われるかもしれませんが、今よりお得なカードローンに契約し直せば負担を大幅に軽くできる場合もあります。

本記事では、どんな人が借り換えに向いていて得するのか、デメリットはあるのかなどカードローンの借り換えについて詳しく解説。

最もお得でおすすめな借り換えできるカードローンを、厳選してまとめました。

カードローンの借り換えおすすめランキング10社!安い借り換えローンを調査

借り換えでお得になるカードローンのおすすめランキング10社は以下のとおりです。

おすすめのカードローンから借り換えに向いているところの特徴を見ていきましょう。

| 公式サイト | 詳細はこちら |

| 融資時間 | 最短3分※ |

| 審査時間 | 最短3分※ |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 最大30日間 |

| 借り換え専用ローン | ◯(おまとめローン) |

アプリローンの機能が充実しており、スマホATMや最短10秒で振込など便利に使えるのがプロミスです。

消費者金融でも、100万円以上の借り入れならどこも金利上限が15.0%なので銀行カードローンの金利にも近づきます。

おまとめローンでは、銀行やショッピング利用分は借り換えられませんが、4つの返済日から都合のいいタイミングを選択可能。

またプロミスのフリーキャッシングからおまとめローンへの契約変更もできるので、返済状況に合わせて柔軟に対応できます。

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

| 公式サイト | 詳細はこちら |

| 融資時間 | 最短翌日 |

| 審査時間 | 最短即日 |

| 金利 | 年1.9%~14.5% |

| 無利息期間 | ✕ |

| 借り換え専用ローン | ✕ |

楽天銀行スーパーローンは、楽天会員ランクに応じて審査の優遇※があるので、楽天サービスのヘビーユーザーにおすすめです。

限度額100万円未満は14.5%で固定ですが、100万円以上では金利に幅があるので優遇を受けられる可能性が高くなります。

楽天銀行口座なら、24時間365日即時振込に対応しているので、利便性重視の人にも使いやすいカードローンです。

| 公式サイト | 詳細はこちら |

| 融資時間 | 最短即日 |

| 審査時間 | 最短即日 |

| 金利 | 4.4%~12.5% |

| 無利息期間 | ✕ |

| 借り換え専用ローン | ✕ |

限度額50万円以下で特に金利の低さが目立ったJCBカードローンFAITHは、少額だけど借り換えを検討している人におすすめです。

最大2.5ヶ月の無利息期間も用意されているので、初年度は特に利息を抑えた返済ができます。

返済方法が2種類から選べるのも特徴的で、「早期完済」か「負担を軽くしながらの返済」かを選択可能。

また、すぐに返せる急な出費には金利5.0%のキャッシング1回払いもあり、借り換え後もなにかと頼りになるカードローンです。

| 融資時間 | 最短20分※ |

| 審査時間 | 最短20分※ |

| 金利 | 2.4~17.9% |

| 無利息期間 | 最大30日間 |

| 借り換え専用ローン | ◯(借り換え専用ローン) |

アコムでは、申し込み方法の分かりやすさや初めての利用者でも利用しやすいシステムが整っています。

返済日は毎月指定日のほか35日サイクルも選べ、返済期日に関するメールがこまめに送られてくるので忘れっぽい人でも安心です。

また毎月の返済が不安な人のために、一時的な減額も可能としていて、柔軟な対応をしてもらえます。

借り換え専用ローンも用意されているので、少しずつでも借入残高を減らしていきたい人におすすめです。

| 融資時間 | 最短18分※ |

| 審査時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 最大30日間 |

| 借り換え専用ローン | ◯(かりかえMAX・おまとめMAX) |

アイフルには借り換えの専用ローン「かりかえMAX」があり、銀行カードローンやクレジットカードのショッピングリボ払いも対象です。

金利が高い他社借り入れに加えて、リボ払いも利用中の人はかりかえMAXへの借り換えで支払いを一つにまとめられます。

返済専用で総量規制の対象外となるので、銀行カードローンの審査に通過するのが厳しそうな人におすすめ。

またアイフルでは、審査時の在籍確認を原則電話なしとしているため、なるべくプライバシーを守りたい人にも向いています。

| 融資時間 | 最短5分※1 |

| 審査時間 | 最短5分 |

| 金利 | 1.5%~15.0% |

| 無利息期間 | 最大3ヵ月 |

| 借り換え専用ローン | ✕ |

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※ 最短5分の会員番号発行 受付時間:9:00~19:30

50万円以下の借り入れでも14.4%の金利で借り換えができる三井住友カード カードローン。

それだけでも十分魅力的ですが、遅延なく返済を続けると翌年度以降5年目まで、適用利率を毎年0.3%ずつ引き下げるサービスもあります。

借り換え専用では無いものの、真面目に返済を続けるだけで最大1.2%金利が引き下がるのは嬉しい特典で、次年度以降もお得に利用可能です。

毎月の返済額は消費者金融と同等か少し高いので、現在の返済ペースで特別負担を感じていない人におすすめです。

| 融資時間 | Webで最短15分融資も可能※ |

| 審査時間 | 申し込み後、最短15秒 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 365日間※ |

レイクの無利息期間は、Web申し込みの方で初めて契約の方は365日間※受けられます。

金利設定そのものは低くありませんが、無利息期間を活用すれば実質金利が低くなりお得な借り換えが実現可能です。

短期間で完済を目指す人ほどメリットが大きいので、返済の目処がたっている人にもおすすめ。

返済専用ローンとなる「レイク de おまとめ」なら、レイクが元の借入先に返済してくれるので、カードローンの借り換えの手間も省けます。

| 融資時間 | 最短当日 |

| 審査時間 | 最短当日 |

| 金利 | 年2.0%~14.0%※ |

| 無利息期間 | ✕ |

| 借り換え専用ローン | ✕ |

みずほ銀行カードローンはどの金額帯でも比較的金利が低く、例えば100万円以上200万円未満では年12.5%とあらかじめ適用金利が分かります。

カードローンの借り換え前に金利が分かるので、より確実な返済計画を立てたい人におすすめです。

残高スライド方式で最低返済額は最少2,000円まで下がるので、余裕のある時は返済額を増やせると総返済額が抑えられます。

みずほマイレージクラブの最高ランクが適用されるなど、利便性の上がる特典も多いのでみずほ銀行利用者なら他のメリットにも注目です。

| 融資時間 | 最短即日 |

| 審査時間 | 最短即日 |

| 金利 | 年0.98%~年12.5%(au限定割借り換えコース) |

| 無利息期間 | ✕ |

| 借り換え専用ローン | ◯(au限定割借り換えコース) |

auじぶん銀行カードローンにはカードローンの借り換え専用コースがあり、au IDを持っている人なら通常より低い金利で利用できるのが嬉しいポイントです。

借り換え専用コースは限度額100万円以上となるので、少額だとメリットはほとんどありませんが高額の借り入れだと他カードローンと比較しても低金利に。

新規契約でPontaポイントのプレゼントがあり、100万円以上の借り入れだと最大11,000Pontaポイントがもらえる点も見逃せません。

最低返済額は1,000円からと自分の都合に合わせて返済額を調節しやすいので、返済の自由度の高さを求める人におすすめです。

| 融資時間 | 最短翌日 |

| 審査時間 | 最短翌日 |

| 金利 | 1.59%~18.0% |

| 無利息期間 | ✕ |

| 借り換え専用ローン | ✕ |

PayPay銀行カードローンは、限度額100万円未満だと金利18.0%と消費者金融と変わらない金利設定ですが、そこから上はどんどん金利がお得になります。

特に限度額200万円以上になると他社よりも金利をおさえられる可能性が高いので、高額の借り換えを希望する人におすすめです。

返済方法は自分の状況に合わせたコースが選べ、毎月の負担が少ない「ゆとりコース」から短期間での返済を目指す「標準コース(B)」などがあります。

また、返済が厳しい月は約定返済日を1ヶ月スキップする機能も備わっているので、遅延を起こす可能性も減らせて便利です。

希望条件で選ぶ!カードローンおすすめ診断

希望条件で選ぶ! カードローンおすすめ診断

カードローンの借り換えの審査は甘いところはまずない

カードローンの審査は、借り換えだからと甘くなることはまずありません。

すでに他社で借り入れ・返済実績があっても勤務先への在籍確認は改めて行われ、金額や申し込みコースによっては収入証明書が必須です。

特に借り換えとなると、在籍確認なしで借りるのは難しいと想定されます。

通常の申し込みと同様に、金利が低いところに契約するほど審査は厳しいものになるでしょう。

ただし、審査をなるべく有利に進めるためのコツはあります。

カードローンの借り換えで審査通過率を上げるためのポイント

カードローンで借り換えの審査を有利に進めるためには、以下の3つは押さえておきたいポイントです。

- 返済遅延を起こしていない

- 収入が継続して安定しており、転職から1年は経過している

- 借入残高はなるべく減らしておく

借り換えの審査に通るためには、通常の新規契約と同様に信用度と収入の安定性は重視されます。

また希望額はなるべく低いほうが審査には通りやすくなるので、借入残高をできるだけ少なくしておくことも大事です。

例えば、限度額110万円と100万円で適用金利が違う場合、金利が高めで額が少ない100万円を希望するほうが審査には通り安くなります。

検討するカードローンで適用金利が切り替わるタイミングを把握して、まずはその金額を目標に返済を続けてみましょう。

また借り換えという事情を汲んでくれるカードローンなら、前向きな審査を期待できる場合があります。

候補を借り換え専用ローンに絞るのも、審査通過率を上げるためには重要です。

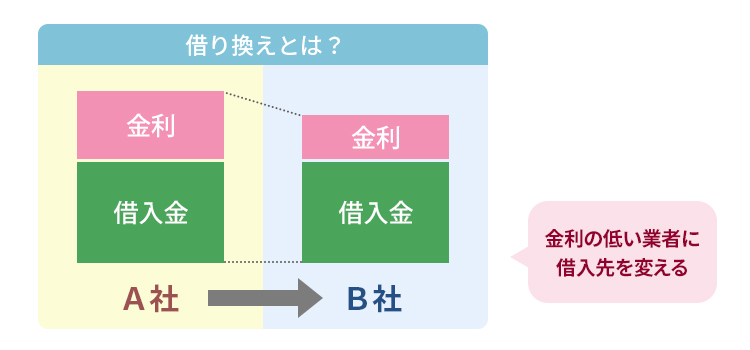

カードローンの借り換えとは?返済負担を減らしたい人に最適

カードローンの借り換えとは、その名の通り今借りているローンを解約し、別のローン会社でお金を借りることです。

カードローン会社Aでの借入残高を、カードローン会社Bでの新たな借入金で全額返済し、Bで改めて毎月の支払いを行えるため、返済負担や回数に困っている人にカードローンの借り換えはおすすめ。

すでにAとBの両方で借り入れがある場合、条件の良いBで増額申請をして新たに借り入れ、Aを先に完済するのもカードローン借り換えの一つです。

A→Bのように1対1で借り入れる会社を変更すれば、より条件の良いカードローンで返済を続けられます。

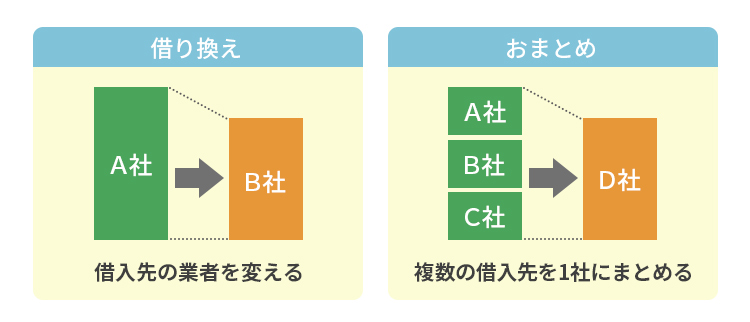

おまとめローンと借り換えローンは何が違う?

借り換えローンと似たローンに「おまとめローン」がありますが、同じようで内容は大きく異なります。

カードローンの借り換えが1対1なのに対して、おまとめローンは複数の借り入れを1本にまとめるものです。

中には、おまとめ対象の借り入れをカードローン会社が代わりに完済してくれる便利な商品も。

返済を一本化して借入額がまとまると、適用される上限金利が下がる、毎月複数回あった返済を1回にまとめられるなどメリットがあります。

また消費者金融のおまとめローンは総量規制対象外となるため、年収の3分の1を超えた契約ができますが返済専用です。

銀行カードローンでも借り換え可能で、こちらは専用ローンはなく新たな借入が可能な点が大きく違います。

カードローンの借り換えをする方法は主に3種類

カードローンを取り扱っている会社は多くありますが、主な借り換え先は以下の3つに絞られます。

- 銀行

- 貸金業者(消費者金融、信販系)

- 労働金庫(ろうきん)

お金を借りる方法一覧の中から、特に借り換えに向いている3つの特徴を詳しく見て、自分にとってどこが借り換え先としてベストか確認してみましょう。

銀行カードローンは借り換え専用が少ない

銀行カードローンの場合「借り換えやおまとめに」といった文言が公式サイトにも見られますが、借り換え専用ローンを取り扱う銀行は少なくなっています。

そのため、借り換え先は一般的な銀行カードローンになり、金利は下がるものの限度額に余裕があれば追加借り入れができるのが特徴です。

auじぶん銀行カードローンには金利優遇の借り換えコースがありますが、やはり「追加借り入れが可能」となっています。

今後もカードローンの利用を継続したいなら、銀行カードローンは借り換え先としておすすめですが、これ以上借り入れを増やしたくない、ついお金を借りてしまうクセを直したい場合は要注意。

金利が低くなり、毎月の最低返済額も低くなるとつい油断してしまうので、「もう借りない」といった強い意思が持てなければおすすめできません。

銀行にはカードローンとは別にフリーローンがあります。フリーローンは目的の金額を一括で受け取り、借り入れは1回のみとなります。

カードローンよりも金利が低く設定されている銀行が多いですが、目的をフリーとしつつ借り換えには対応していない場合も。

例えばみずほ銀行の多目的ローンでは、住宅ローン利用者限定コースで借り換え資金としての利用が認められていますが、通常コースでは記載がありません。

消費者金融や信販系は総量規制の影響で借り換えできない可能性がある

消費者金融カードローンへ借り換える場合、金利はあまり期待できませんが24時間振込融資対応など利便性は高いです。

また信販系は銀行並に低い金利に借り換えられ、無利息期間サービスも付いていてお得感があります。

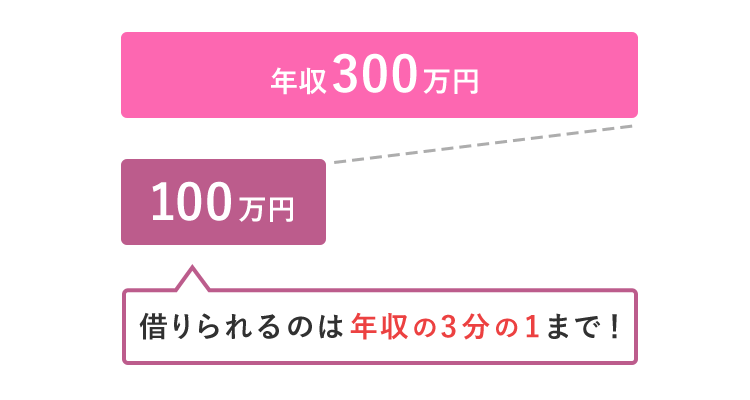

ただし、どちらも総量規制の影響を受けるので、借入総額は最高でも年収の3分の1までです。

銀行は総量規制の影響は受けないので、銀行カードローンから信販系に借り換えしようとしても、借りている金額によっては不可能な場合も。

一方、消費者金融では通常のカードローンに加えて、総量規制の対象外となる返済専用の借り換えローンを用意している会社があります。

借り換え専用ローンは法律により借り換え前の金利よりも低くなければならないので、消費者金融でも今までよりも金利をおさえての借り入れが可能に。

貸金業法施行規則 第十条の二十三 一の二 ロ

当該貸付けに係る契約の貸付けの利率が、当該個人顧客が弁済する債務に係る貸付けに係る契約の貸付けの利率を上回らないこと。引用元:e-GOV

返済専用でこれ以上借り入れが増える恐れはないので、本気で返済を終わらせたい人には特におすすめです。

カードローンの借り換えの条件が厳しいろうきん

労働金庫(以下ろうきん)のカードローン金利は銀行よりも低めで、上限金利10.0%以下も珍しくありません。

借り換えにも対応していますが、出資団体の構成員であることが条件となっています。

勤務先の会社で加入している労働組合が出資していれば対象となりますが、そうでなければ借り換えはできません。

申し込み条件をクリアできたとしても、勤務先を退職すると一括返済を求められる可能性があるといったデメリットも。

ろうきんは各自治体にあり、カードローンの金利や申し込み対象もそれぞれ異なるので、気になる人は居住地域にあるろうきんで確認してみてください。

カードローンの借り換えは損?メリット・デメリットを要チェック

カードローンへの借り換えはメリットばかりに見えますが、デメリットも少なからずあります。

人によってはデメリットのほうが大きく、損をしてしまったり無駄に手間だけかかったりする場合も。

借り換え先のカードローン候補が複数あるなら、金利の低さ以外にも見るべきポイントがあるので、こちらも要チェックです。

カードローンで借り換えするメリット

カードローン借り換えの主なメリットは以下の4つです。

- 今までより金利が下がる

- 毎月の返済額が下がる

- 不便さが解消される

- リボ払いの借り換えでショッピング枠回復

カードローンの借り換えにより上記すべてを満たすわけではありませんが、どれか一つでも希望する項目があれば十分に検討の価値があります。

自分にとってより良い条件のカードローンを見つけるためにも、それぞれについて詳しく解説します。

金利を低くして総返済額を抑えられる

金利が引き下がると、毎月の返済額に占める利息の割合が小さくなり総返済額を減らせます。

金利の差でどれほど総返済額に差が出るのか、借入金額ごとに確認してみましょう。

なお、ここでは5年(60回)で完済を目指す場合でシミュレーションしています。

| 18.0% | 15.0% | 14.0% | 12.0% | |

|---|---|---|---|---|

| 50万円 | 761,781円 | 713,682円 (-48,099円) |

698,002円 (-63,779円) |

667,293円 (-94,488円) |

| 100万円 | – | 1,427,378円 | 1,396,059円 (-31,319円) |

1,334,635円 (-92,743円) |

| 200万円 | – | 2,854,770円 | 2,792,159円 (-62,611円) |

2,669,310円 (-185,460円) |

貸金業法により、10万円以上100万円未満の借り入れでは金利18.0%、100万円以上は金利15.0%が上限です。

金利は1.0%違うだけでも総額に換算すると数万円の差になり、少しでも金利が低いところを選ぶほどお得になります。

ただし、総返済額を抑えるには、ただ金利が低いところを選ぶだけでなく、積極的に任意返済や追加返済を行わなければなりません。

返済期間が短く、金利が低いほど総返済額は抑えられます。

毎月の返済額を低くできる可能性がある

毎月の返済額の負担が重たく感じる場合は、借り換えで毎月の返済額を低くできる可能性があります。

一般的な傾向として、消費者金融では毎月の返済額が高め、銀行カードローンは低めです。

例えばプロミスで100万円借りた場合、毎月の最低返済額は26,000円で完済までほぼ一定です。

一方、PayPay銀行では毎月の最低返済額を少なくするゆとり返済コースを用意しています。

ゆとり返済コースなら、100万円借りた場合の返済額は15,500円からスタート、借入残高が減れば金額は適宜下がる仕組みです。

最終的に、借入残高が3万円以下になると最低返済額は1,000円にまで引き下げられるので、毎月定額支払いよりも負担はかなり軽め。

返済期間が伸びて総返済額が膨らみやすいデメリットはあるものの、まずは生活に余裕を持たせて遅延なく返済を続けることが重要です。

利便性の高いカードローンが選べる

現金で借り入れや返済をしたい場合、近くにATMがないと非常に不便です。

特に提携ATMだと都度手数料が発生するので、いくら金利が低いカードローンでもトータルで出費がかさんでしまいます。

消費者金融や実店舗を持つ銀行カードローンは、自社または自社グループのATMに限って手数料無料とする場合が多いです。

一方、ネットバンクのPayPay銀行カードローンやauじぶん銀行カードローンは、回数無制限でコンビニ提携ATM手数料無料。

楽天銀行スーパーローンも、一部のコンビニATMで手数料が無料になります。

ATM利用手数料は積み重なると大きな金額になるので、利便性の向上が総返済額を抑えることにもつながります。

カードローンだけでなくリボ払いも借り換え可能

リボ払いには、カードローンと同様に利用金額に対して利息が発生するので、総支払額も月々の支払額が小さいほど高額になります。

また利用頻度が高いと元本の支払いが追いつかず、ショッピング利用可能枠がいっぱいになってクレジットカードが使用不能に。

リボ払いの金利手数料は、楽天カードや三井住友カード、JCBカードなどでは15.0%の設定です。

銀行カードローンであれば、10万円程度と少額でもこの金利よりも低いところを見つけやすいので、借り換えのメリットがあります。

増えすぎたリボ払いをカードローンへ借り換えれば、クレジットカードのショッピング枠が復活するのでお買い物でも不便がありません。

ただし、使いすぎないようリボ払い設定を解除する、毎月の支払額を上げるなどの自制は必要です。

消費者金融や信販系カードローンで借り換えると、借り入れは年収の3分の1までとする総量規制の対象となります。

他にも借り入れがある、いくつかのリボ払いをまとめたいなどの場合は金額に注意が必要です。

カードローンで借り換えするデメリット

次に、カードローンで借り換えする際のデメリットについても見ていきましょう。

大きなデメリットは以下の2つです。

- 金利や利息総額が高くなる

- 再審査が必要

借り換えでは、今より金利がお得になるカードローンを選ぶのが一般的ですが、よく見て選ばないと金利が高くなる可能性もあります。

また、返済方法によっては利息が膨らんでしまう場合も。

さらに、借り換えでも再審査は必ず行われるのでその対策も必要です。

2つのデメリットについてよく理解して、カードローンの借り換えによる失敗を防ぎましょう。

金利や利息総額が高くなる可能性がある

カードローンの金利設定は会社によって異なり、主に以下の2パターンに分けられます。

- 限度額ごとに金利が固定

- 限度額ごとに幅を持たせて審査で金利を決定

みずほ銀行カードローンやPayPay銀行カードローン、三井住友カード カードローンなどは限度額によって金利が固定されるので、申し込み時に金利が分かります。

一方、審査により金利が決まるパターンでは、審査してからではないと金利が決定しないので、参考にするのは設定されている上限金利です。

例えば楽天銀行スーパーローンは、限度額100万円以上200万円未満の金利は年6.6%~14.5%と幅が広いです。

下限金利であれば金利が低めでも、上限金利だと金利が高くなってしまう場合は他のカードローンともよく比較してみましょう。

キャンペーン期間だけなら今よりお得になる場合も、返済期間が長期になる予定なら結果的には金利がかさみ、メリットがありません。

また金利が低くても返済期間が長期になると、借り換えする前のカードローンよりも利息が多くなってしまいます。

特に銀行では借入残高が減ると毎月の返済額も減って長期化しやすいので、なるべく追加返済して利息を抑えるよう心がけましょう。

借り換えには再審査が必要!通過するとは限らない

カードローンの借り換えであっても新規申し込みには変わりなく、契約するには審査が必要です。

審査基準は各社異なり、一般的に金利が低いほど審査は厳しくなる傾向にあります。

また過去5年以内に、カードローンの返済遅延やクレジットカードの支払い遅延を起こしていたら要注意。

審査では必ず信用情報の照会があるので、情報に傷が付いていれば審査では大きなマイナスポイントです。

転職した直後で勤続年数が短い場合も、審査では収入の安定性で評価が下がり不利に働きます。

問題なく毎月の返済を続けていて、利便性にも特に問題がない場合は今のカードローンでの増額申請も検討してみましょう。

消費者金融では、限度額が90万円から100万円になるだけで上限金利が18.0%から15.0%に下がります。

限度額が増えたからといって借り入れを増やす必要はないので、借入先や金額次第では借り換えより増額のほうがおすすめです。

金利をおさえて借りられる借り換え向きの銀行・信販系カードローンをひと目で確認

銀行や信販系のカードローンは比較的金利をおさえられますが、限度額によって金利が低い会社は変わってきます。

ひと目で確認できるよう一覧表でまとめました。

※信販系2社と銀行4行で、300万円台までの金利で比較していきます。

| 金利 | ||||||

|---|---|---|---|---|---|---|

| 限度額 | 三井住友カード カードローン (振込専用コース) |

JCBカードローンFAITH | 楽天銀行スーパーローン | auじぶん銀行カードローン (au割借り換えコース) |

みずほ銀行カードローン | paypay銀行カードローン |

| 50万円以下 | 14.4% | 12.5% | 年14.5% | 年12.5% ※限度額は100万円の場合のみ |

年14.0% | 18.0% |

| ~100万円未満 | 11.8% (60万円以上100万円以下) |

|||||

| 100万円以上150万円未満 | 9.2% (110万以上290万円以下) |

年6.6~14.5% | 年6.5%~12.5% (110万円以上300万円以下) |

年12.5% | 15.0% | |

| 150万円以上200万円未満 | 10.5% | 12.0% | ||||

| 200万円以上250万円未満 | 年3.9~14.5% | 年9.5% | 10.0% | |||

| 250万円以上300万円未満 | 8.0% | 8.0% | ||||

| 300万円以上350万円未満 | 7.2% (~490万円以下) |

年2.9~12.5% | 年4.5%~年6.5% (310万以上500万円以下) |

年7.5% (~400万円未満) |

6.5% | |

金利に幅がある場合は上限金利が適用されると考えると、限度額別で金利がおさえられるカードローンは以下の通りです。

- 50万円以下:JCBカードローンFAITH

- ~200万円未満:三井住友カード カードローン

- 110万円以上300万円未満:auじぶん銀行カードローン

適用金利の幅が大きかったり、長期利用で金利が引き下がったりするカードローンもあるので、上記の結果が必ずしも全員に当てはまるわけではありません。

また、現金でやりとりしたい場合は、発生する利息以外にATM手数料の有無も考慮する必要があります。

金利以外の手数料にも注目しながら、より節約効果のあるカードローンへの借り換えを目指しましょう。

消費者金融カードローンは無利息期間でお得に借り換え

金利が高そうな消費者金融のカードローンへ借り換えるメリットはあるの?と思われがちですが、短期間での返済を目指せそうなら無利息期間がお得です。

大手の消費者金融で、無利息期間の設定があるのは以下の4社です。

| 期間 | |

|---|---|

| プロミス | 初回借入の翌日から30日間 |

| アイフル | 契約翌日から30日間 |

| アコム | 契約翌日から30日間 |

| レイク | 契約日の翌日から365日間無利息※ |

無利息期間を目的に契約するなら、レイクは他より長期間なのでよりお得感があります。

また、プロミス、アイフル、アコムはそれぞれ借り換え専用ローンがある点にも注目です。

先述のとおり、借り換え専用ローンは今より金利をおさえての契約となるため、少しでも低い金利で確実に返済を進めたい人におすすめです。

なお、JCBカードローンFAITHでも最大2.5ヶ月間の無利息期間が用意されています。

金利の低さから審査難易度は消費者金融より高めと予想されますが、期間が長めに設定されているので魅力は大きいです。

カードローンの借り換えで総返済額はどう変わる?シミュレーションで確認

金利が低いほど総返済額も抑えられるのは、序盤でも計算により確認ができました。

ただし、金利の低さだけでなく返済方法によっても総額は大きく変わります。

特に、毎月返済額が一定の消費者金融や信販系と、返済額が減額していく残高スライド方式の銀行では差が顕著です。

ここでは消費者金融で18.0%(100万円以上は15.0%)で完済する金額と、金利が低めなカードローン2種類を最低返済額だけで完済する金額をシミュレーションしてみます。

カードローンの借り換えが本当にお得になるのか、確認してみましょう。

50万円を借り換える場合

| 消費者金融 (金利18.0%) |

JCBカードローンFAITH (金利12.5%) |

楽天銀行スーパーローン (金利14.5%) |

|

|---|---|---|---|

| 総返済額 | 750,620円 | 699,455円 (−159,439円) |

967,284円 (+216,664円) |

| 毎月の返済金額 | 13,000円 | 15,000円 | 10,000〜284円 |

| 返済回数 | 58回 | 34回 | 199回 |

返済方式が消費者金融とほぼ同じのJCBカードローンFAITHでは、借り換えによる節約効果が大きく約16万円も得します。

一方、楽天銀行スーパーローンで最低返済額だけで進めてしまうと、総返済額は20万円以上多い結果に。

金利が3.5%も低かったにも関わらず、返済期間が長いため利息が膨らんだのが原因です。

100万円を借り換える場合

| 消費者金融 (金利18.0%) |

三井住友カード カードローン (金利11.8%) |

楽天銀行スーパーローン (金利14.5%) |

|

|---|---|---|---|

| 総返済額 | 1,371,148円 | 1,258,553円 (−112,595円) |

2,367,392円 (+996,244円) |

| 毎月の返済金額 | 26,000円 | 20,000円 | 15,000~392円 |

| 返済回数 | 53回 | 51回 | 293回 |

100万円の借り換えでは、消費者金融の毎月返済額が高額設定だったため、三井住友カード カードローンとの差は約11万円にとどまりました。

一方、銀行の返済方式では任意の追加返済が必要であるという結果が出ています。

消費者金融の毎月返済額が高すぎると感じる場合、銀行カードローンに借り換えて余裕のある時だけ追加返済を行うと負担が軽くなりおすすめです。

200万円を借り換える場合

| 消費者金融 (金利15.0%) |

三井住友カード カードローン (金利9.2%) |

楽天銀行スーパーローン (金利14.5%) |

|

|---|---|---|---|

| 総返済額 | 3,433,876円 | 2,403,194円 (−1,030,682円) |

6,543,553円 (+3,109,677円) |

| 毎月の返済金額 | 36,000円 | 40,000円 | 30,000~1,553円 |

| 返済回数 | 96回 | 51回 | 471回 |

200万円の借入は、三井住友カード カードローンへの借り換えで100万円以上の利息がカットできる結果となりました。

これは、金利に加えて毎月返済額が最も高額だったことが原因で、返済回数も51回と早期完済が実現しています。

毎月の返済が負担にならなければ、早期完済が目指せる三井住友カード カードローンはかなりメリットが大きいです。

ただし、今の返済額でもちょっと厳しいと感じる場合は、やはり銀行カードローンの追加返済利用が生活にもゆとりが持てます。

300万円を借り換える場合

| 消費者金融 (金利15.0%) |

三井住友カード カードローン (金利7.2%) |

PayPay銀行カードローン (金利6.5%・標準コースA) |

|

|---|---|---|---|

| 総返済額 | 6,247,676円 | 3,563,301円 (−2,684,375円) |

4,259,261円 (−1,988,415円) |

| 毎月の返済金額 | 46,000円 | 50,000円 | 40,000〜3,000円 |

| 返済回数 | 136回 | 51回 | 236回 |

300万円もの借り入れでは、もし金利が上限の15.0%のままだと膨大な利息が付いてしまうので、すぐにでも借り換えを検討する必要があります。

PayPay銀行では最低返済額だけでは完済まで19年以上かかりますが、総返済額は借り換え前より200万円近く抑えられる計算です。

これは8.5%にもなる金利差が影響しているためで、金額が大きいほど借り換えのメリットが大きくなるのが分かります。

カードローンの借り換えは必ず得するとは限らない

今借りているカードローンの金利が高いと感じると、より金利設定の低いカードローンへ借り換えたいと考えるのは当然です。

ただし、人によっては借り換えたからといって必ず総返済額が低くなるとは限らず、かえって不便になる場合も。

状況によっては、そのまま完済を目指したほうかメリットが大きい人もいます。

カードローンの借り換えに向いている人・いない人はどんな人なのか知って、自分がどちらなのか考えてみましょう。

カードローンで借り換えを検討したほうがいい人

借り換えを検討すべき人は、今のカードローンに以下の3つの不満を持つ人です。

- 金利が高くて不満

- 毎月の返済額の負担が大きい

- 借り入れ・返済が不便

長く利用し続けている、限度額を増額しても上限金利から下がらないなど、今後も金利が高い状態が続きそうなら借り換えがおすすめです。

また毎月の返済額の負担が大きいと感じているなら、金利が低めで毎月の返済にも余裕が持てる銀行カードローンを選びましょう。

利便性の悪く取引にストレスを感じるなら、スムーズな取引ができるカードローンに借り換えるのも一つの手段です。

振込対応時間が長い金融機関に自分が利用する口座はあるか、無料ATMは近くにあるかなども見るようにしてください。

カードローンの借り換えで損する可能性がある人

次に、借り換えに不向きな人の特徴も見てみましょう。

- 返済遅延を起こした

- 借入額が10万程度

- 上限金利より低い金利で借りている

どんな事情があったとしても、返済遅延を起こすと信用情報に傷が付き、最長5年ほど記録が保存されます。

信用情報は必ず審査で確認される重要項目なので、今より低い金利のカードローンでは審査通過が厳しくなると思っておきましょう。

また借入額が10万円程度と少額な場合、順調に返済を進められれば利息の差額はさほど大きくなりません。

例えば10万円を24ヶ月かけて返済する場合、金利18.0%で総返済額は119,808円、金利14.0%では115,219円です。

この差額が高いか安いかは人によるので、審査や借り換えの手間と天秤にかけてどちらがお得か考えてみましょう。

優遇金利が適用されている、長期利用で金利が下がったなど、すでに上限金利よりも低い金利で借りているなら継続したほうがいい場合もあります。

特に、借り換え候補としているカードローンの下限金利を参考にしているなら要注意。

現在のカードローンでは優良顧客でも、借り換え先では全くの新規顧客となるので、最初から下限金利での貸付は考えにくいです。

これ以上借り入れを増やしたくないなら返済専用を選ぶ

カードローンの借り換え先を選ぶ際、これからの利用方法が大きく異なるのが返済専用か継続利用可能かという点です。

カードローンの利用を卒業するつもりでいるのなら、返済専用ローンで着実に残高を減らしていくのがおすすめ。

主に消費者金融で取り扱いがあり、特にアイフルでは銀行カードローンやショッピングリボ払いも借り換え可能です。

金利が安いからと継続利用できるカードローンを選ぶと、借り入れグセから残高が全然減らない事態も想定できます。

きっぱりやめたいなら、多少金利設定は高くても返済専用を選ぶほうが完済も早まりメリットが大きいです。

返済負担を軽くしたいなら積極的にカードローンの借り換えを利用しよう

カードローンの借り換えでは、今までより金利をおさえて利便性が高いところを選べます。

金利はもちろんですが、月々の返済額や総返済額までしっかり確認して検討することが大事です。

お得なキャンペーンなども利用して、満足できるカードローンに乗り換えましょう。