出費が重なりお金を借りたいと思ったとき、消費者金融でキャッシングしていると会社や家族に知られたくない人も多いでしょう。

どのような理由があったとしても、「お金に困っている」と思われると、今後の関係性にも影響を及ぼす可能性があります。

各金融機関では借り入れがバレたくないユーザーのニーズに応えるため、できる限り家族や職場の人に知られずお金を借りる工夫を重ねてきました。

申し込みの段階で以下3点さえ注意すれば、誰にもバレずにお金を借りられます。

具体的に会社や家族にバレずにお金を借りる方法と、内緒でキャッシングの契約ができるローン会社を紹介するので、ぜひ参考にしてみてください。

誰にもバレずに借りる方法4つ!会社や家族にバレてしまう要因をクリアしよう

会社や家族にキャッシングの利用がバレてしまう要因は主に4つ。

以下に記述する3つの要因さえクリアできれば、周りの人にバレるリスクを避けられます。

| バレる原因 | 解決策 |

|---|---|

| 会社への在籍確認(電話連絡)でバレてしまう | 在籍確認なしのカードローンへ申し込む |

| 自宅への郵送物を見られてバレてしまう | 郵送物なしで借りられるところへ申し込む |

| ローンカードを見られてバレてしまう | カードレスで借りられるところへ申し込む |

| 無人店舗に入るところを見られてバレてしまう | 最寄りのATMを使って借り入れする |

具体的にどのような方法であれば、バレずにお金を借りられるのか解説していきます。

在籍確認なしで借りれば会社にバレずにキャッシングできる

カードローンからお金を借りるためには、本当に返済できる収入があるかを確かめるため、ローン会社から勤務先へ電話連絡が来るケースもあります。

申込時に入力した職場で働いていると確認できれば、毎月安定した収入が得られていると判断できるからです。

これを「在籍確認」と呼び、ローン会社のタイミングで勤務先に電話がかかってくるため、電話を受け取った人に怪しまれるケースも少なくありません。

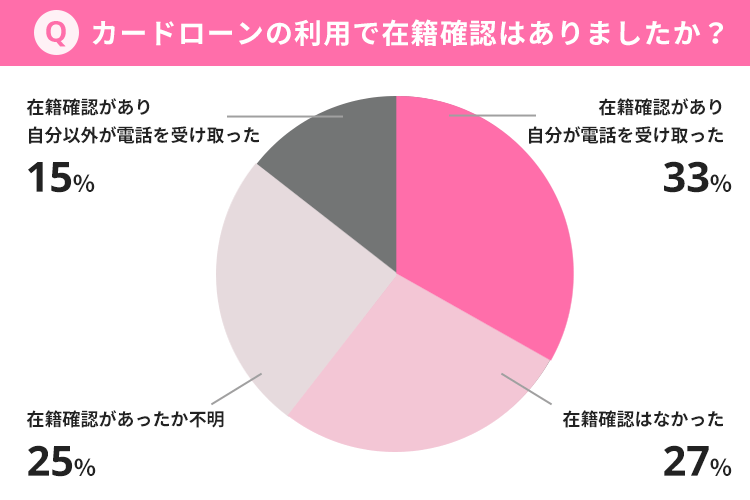

実際に当メディアでアンケートを実施した際も、「在籍確認があった」と回答した人が48%でした。

その内、15%は申込者以外が電話を受け取っています。

外部からの電話が珍しい職場では、「なぜ電話がかかってきたのか」「内容はなんだったのか」と詮索される可能性があります。

一方で「在籍確認はなかった」「あったか不明なまま完了した」と回答している人も52%と半数以上の結果に。

最近は、融資スピードの向上とユーザーの希望を元に、在籍確認を原則行わない消費者金融も増えてきました。

現在、原則在籍確認を避けられると明記している消費者金融は以下の3社です。

| 消費者金融名 | 在籍確認の扱い |

|---|---|

| プロミス | 原則なし |

| アイフル | 原則なし |

| SMBCモビット | WEB完結型申込利用で電話連絡なし |

申込内容に不備がある、勤続年数が2ヶ月程度で短いなど、場合によっては電話連絡がある人もいます。

問題なければ電話連絡を避けられる可能性が高いので、職場にバレたくない人は上記3社を選ぶのがおすすめです。

自宅への郵送物なしにしておけば家族にバレる心配はない

家族にお金を借りたとバレる原因の多くは、自宅に届けられる「郵送物」です。

ローン会社から送られる郵送物には、以下の書類が挙げられます。

- 契約書

- ローンカード

- 利用明細書

- 催促状(返済が遅れた場合)

最近では、ペーパーレスの観点から書類の郵送を原則なしとしているローン会社も増えています。

しかし、まだ書面での契約が必要なローンも多いです。

郵送物を回避するには、以下の流れで「郵送物なし」の契約を行いましょう。

- Web申し込みで契約

- 契約書をWeb上で完結させる

- ローンカードの郵送をなしに設定する

一例として、大手消費者金融で郵送物を回避するための申込方法を紹介します。

プロミスでは、Webから申し込みを行うと基本郵送物なし、カードレスでの契約となります。

契約内容や明細書はWebサイトから確認する「Web明細」の利用が原則となるので、郵送物をなくすために特別な手続きは必要ありません。

申込画面の最後で、「書面の受け取り方法」を確認し、チェックボックスにチェックを入れるだけでOKです。

SMBCモビットでは、カードありの契約とカードレスの契約で申込画面が異なります。

郵送物をなしする時は、「WEB完結申込」のボタンから契約画面に進んでください。

申込画面の最初で、WEB完結申込が利用できるか、確認を求められます。

WEB完結申込が利用できる条件を確認し、問題なければチェックを入れて申し込みに進んでください。

各消費者金融ごとに、郵送物をなしにするための申込方法が異なります。

大手消費者金融はいずれも原則Web完結(郵送物なし)での申し込みを勧めており、郵送物の回避は難しくありません。

催促状は返済が滞った場合のみ届けられる書類なので、毎月の返済期間を守っていれば問題ありません。

また、消費者金融は利用者のプライバシーに配慮しており、消費者金融からの郵送物とわからない工夫を行っています。

消費者金融では、郵送物の封筒に自社の名称をそのまま送り主として記載していません。

| ローン名 | 差出人名 |

|---|---|

| プロミス | 事務センター |

| アイフル | AIセンター |

| アコム | ACサービスセンター |

| SMBCモビット | MCセンター |

| レイク | SFセンター |

仮に消費者金融から郵送物が届いても、パッと見ただけでは分からない工夫がなされています。

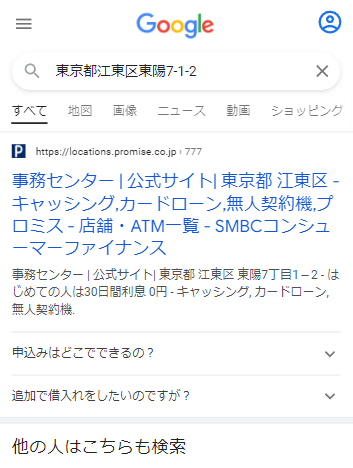

同時に記載されている住所で検索されると、消費者金融からの借り入れがバレてしまいます。

実際にプロミスから届いた封筒に記載されている、差出人の住所(東京都江東区東陽7-1-2)を検索した結果、以下のように表示されました。

また、封筒の中に入っている書類には消費者金融の会社名や、契約に関する内容が明記されています。

封筒の中身を確認されると、消費者金融を利用したとバレる可能性が高いです。

家族にバレたくないなら、郵送物なしの方法を選び、各種郵送物が届かない設定をした上で申し込みを行いましょう。

「申込方法を間違えた」「支払いを延滞してしまった」などで郵送物が届く人は、こまめにポストを確認して自分で郵送物を受け取るのが理想です。

受け取った郵送物は確認後、家族にバレにくい鞄の中や会社のデスクに隠してください。

タンスの奥や物置の中は、配偶者や子どもが勝手に開けて見つけてしまう可能性が高いので、おすすめできません。

カードレスにすればローンカードによってバレるリスクを避けられる

消費者金融では、銀行のキャッシュカードのようにATMで専用のローンカードを使っての取り引きが必要でした。

ローンカードを持っていると、財布の中身を家族や会社の同僚に見られてしまい、消費者金融からの借り入れがバレる可能性も。

実際に「彼氏がアコムとアイフルのカードを持っていたのですが、お金を借りているのでしょうか?」と不安に感じる口コミも見られるため、ローンカードをきっかけにバレてしまうケースは少なくないでしょう。

ローンカードからバレるのを回避するには、Webやアプリでお金を借りることができる「カードレス」サービスの利用が最適です。

カードレスで申し込むと、これまで手続きに必要だったローンカードが発行されません。

スマホアプリを使ってATMで取引するか、銀行口座への振込で借入可能です。

カードレスなら、ローンカードを使用している姿を見られたり、財布の中身を見られたりして借り入れがバレる心配もありません。

カードレスに対応している会社

| ローン名 | カードレス対応 | カードレスでの借入方法 |

|---|---|---|

| レイク | カードレス契約の選択で対応可能 | 振込融資 |

| プロミス | Web完結でカードレス対応可能 | ・振込融資 ・スマホATM |

| アイフル | 受取方法で「カードレス」選択で対応可能 | ・振込融資 ・スマホATM |

| アコム | カード受取方法を「カード不要」にすれば対応可能 | 振込融資 |

| SMBCモビット | Web完結申込で対応可能 | ・振込融資 ・スマホATM取引 |

カードレスで借り入れをする方法は、振込融資とスマホATMの2種類があります。

カードレスの消費者金融なら、アイフルが最もおすすめです。

アイフルはアプリまたはWebから申し込みでき、書類提出もスマホで完了。

手続きが簡単な上に、特別な操作が必要ないのでカードローンの申し込みをしているとバレにくいです。

カードレスならアプリを使った借り入れが最適。

アイフルのアプリはアイコンのデザインを選択でき、スマホを見られてもバレにくいのがメリットです。

振込融資を受ける場合は、消費者金融が指定する以下のいずれかの方法で振込を依頼しましょう。

- インターネットの会員サービスから手続き

- アプリから手続き

- 電話で振込依頼

利用する消費者金融によって対応している方法は異なります。

配偶者にスマホの着信履歴やメールを細かく確認される人は、電話での依頼を避けるのが無難です。

履歴が残らない、アプリやインターネットからの手続きを選びましょう。

スマホATMとは、スマートフォンをローンカードの代わりにして、ATMから借り入れをする方法です。

スマホATMを利用するはスマホアプリが必要となるため、Web申込後にダウンロードしましょう。

セブン銀行のATMで「スマホで取引」を選択すると、消費者金融のアプリを通して借り入れ・返済が行なえます。

借り入れがバレにくい以外に、カードレスでの取引には以下のようなメリットも。

- Web完結で手続きが楽

- 郵送物が自宅に送られてこない

- 返済もネットで行える

Web完結だと、申込情報の入力もスマホやパソコンから10分程度で終了します。

本人確認書類も、スマホカメラで撮影した画像を専用フォームに送信するだけです。

申込者が書類を郵送したり、書面を確認する手間がかからないので非常に便利です。

また、Web完結は24時間いつでも申込可能。

仕事で来店する時間が取れない人も、自分の都合に合わせて申し込みができます。

ダウンロードしているアプリまでチェックされてしまう人は、逆にローンカードを発行して

アナログで管理する方がバレにくい場合もあります。

事情があってローンカードを発行したい人も、利用時以外は鞄や手帳の中など、財布以外の場所で保管しましょう。

無人店舗を避けて近くのATMで借りるとバレづらくなる

消費者金融の無人店舗を利用すると、借り入れがバレやすいです。

消費者金融の無人店舗とは?

無人店舗は、駅の近くやビルの中、郊外の国道沿いなどアクセスしやすい位置にある契約機。

その場で申し込みから契約、ローンカードの受け取りができるため、郵送物なしで契約ができます。

無人店舗に出入りしているところを見られると、借り入れがバレてしまいます。

無人店舗は消費者金融と契約する以外の目的で利用しないため、言い訳も難しいです。

アクセスしやすい位置にあるからこそ、家族に見つかるリスクも高まります。

また、配偶者の知り合いやママ友などに見られると、噂が広がったり、配偶者に告げ口される可能性も高いです。

特にバレずに借りるのに向いているのが、コンビニATMの利用です。

最寄りのコンビニで借り入れ・返済できるため、利便性の面でもおすすめです。

スマホで契約してコンビニATMで取引すれば、誰かに見られても「口座からお金をおろしているのかな」と思われるでしょう。

借り入れしていると気付かれにくい上に、コンビニに出入りしていても不審に思われません。

コンビニでお金を借りると疑われにくいので、誰にもバレたくない人は無人店舗の利用を避けてください。

バレずに借りる点に特化したカードローン!内緒で借りる手順も解説

数ある消費者金融の中でも、借り入れしてるとバレないカードローンを厳選しました。

※ 三井住友カード カードローンは信販・クレジット系のカードローンです。

消費者金融や銀行がそれぞれカードローンを提供している中で、バレたくない人は消費者金融がおすすめ。

銀行カードローンは過剰な貸し付けを防ぐため、審査や契約を慎重に行う傾向があります。

そのため、まだWeb上での契約に対応していない銀行も多く、契約に書類が必要です。

一方で消費者金融は、ローンを専門で取り扱っている強みを活かし、内緒での借り入れに特化しているのがポイント。

中でも「バレずに借りる」点に特化したカードローンのおすすめ3社について、内緒で借りる手順も合わせて解説していきます。

プロミスはアプリローンでバレずに借りられる

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利 | 2.50%~18.00% |

| 限度額 | 800万円まで |

| 最短融資 | 最短3分融資※ |

| 無利息期間 | 30日間※1 |

| 対象者 | 年齢18~74歳の本人に安定した収入のある方※2 (収入が年金のみの方は申込み不可) |

| Web完結 | 〇 |

| 郵送物 | Web完結ならなし |

バレずに借りる手順

- 公式サイトから申し込む

- 「契約方法」で「WEBでご契約」を選択

- 「書面の受取方法」で「プロミスのホームページにて書面(Web明細)を確認」を選択

- 「金融機関口座でかんたん本人登録」を利用

- 「カード発行希望なし」を選択

大手消費者金融である「プロミス」では、申し込みから借り入れまでWeb完結できるのが魅力。

アプリローンを利用すれば、カードレスで即日キャッシングも可能です。

郵送物やカードを管理する必要がないため、家族にバレるリスクは少なくなります。

またローンカードを発行したとしても、申請者本人しか受け取れない「本人限定受取郵便」で自宅に届くため、中身を見られる心配がありません。

プロミスは原則在籍確認の電話がないので、会社にバレるリスクを減らせるのもポイントです。

以前はプロミスでも電話連絡されていましたが、現在はプロミスが審査上必要と判断したときのみ電話があります。

会社や家族にバレたくない人は、Webから申し込みを行い、契約まで完了させましょう。

最もバレずに借りやすい「アイフル」

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 最短融資 | 最短14分融資※ |

| 無利息期間 | 30日間※はじめての方は最大30日間利息0円 |

| Web完結 | 〇 |

| 対象者 | ・満20歳以上69歳までの方 ・定期的な収入と返済能力を有する方 |

| 郵送物 | Web完結ならなし |

バレずに借りる手順

- 公式サイトから申し込む

- 契約手続きの際に「カードレス」を選択する

- 口座振替の登録をする

郵送物やカードレス、在籍確認の対応と、バレずに利用しやすいのが「アイフル」です。

アイフルはWeb申込を選択し、契約手続きの際に「カードレス」を選択すれば、郵送物やローンカードの発行なしで利用できます。

公式サイトでは「原則として在籍確認なし」をうたっており、会社にも家族にもバレずに借

り入れから返済まで可能です。

審査にかかる時間も短く、最短14分※で完了するのもポイント。

Web申込を利用しないと在籍確認が行われたり、ローンカードが発行されたりするので、申し込む際は必ず公式サイトを利用しましょう。

アイフルでは振込融資の際、名義を「アイフル(株)」または「AIセンター」から選べるのもメリット。

通帳を見られて借り入れがバレるケースもありますが、「AIセンター」を選べばバレにくいです。

自動契約機で申し込めるから安心の「アコム」

| 金利 | 2.4~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 最短融資 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 対象者 | 20歳以上の安定した収入と返済能力がある方で、アコムの基準を満たす方 |

| 郵送物 | Web完結なら原則なし |

バレずに借りる手順

- 公式サイトから申し込む

- 審査時に収入を証明できる書類を提出

- 自動契約機へ直接ローンカードを受け取りに行く

自動契約機を利用すれば、即日ローンカードを発行してもらえるのが「アコム」です。

自動契約機でローンカードを受け取れば、自宅に郵便物が届けられる心配はありません。

スマホを使って借り入れするためには、ローンカードを所有する必要がありますが、カードを持ち歩かなくてもセブン銀行ATMかローソン銀行ATMで借り入れ・返済できるのがポイント。

財布の中にカードを入れている場合は、家族にバレないよう保管しましょう。

ローンカードはコンビニATMで利用できるだけでなく、自動契約機周辺にあるアコムATMでも利用可能です。

三井住友カードのカードローンなら借入だとバレにくい

| 金利 | カードローン:1.5%~15.0% カードローン(振込専用):1.5%~14.4% |

|---|---|

| 限度額 | 900万円 |

| 最短融資 | 最短5分 |

| 無利息期間 | 入会後最大3ヵ月間無利息 ※詳細はリンク先の公式ページをご確認ください |

| Web完結 | 〇 |

| 対象者 | 満20歳以上~69歳以下で安定収入のある方(学生は除く) |

| 郵送物 | あり |

※三井住友カード カードローンは信販・クレジット系のカードローンです。

※最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円

※最短5分の会員番号発行 受付時間:9:00~19:30

バレずに借りる手順

- 公式サイトから「カードローン(振込専用)」に申し込む

- 各金融機関のWebサイトで支払い口座を設定する

- Vpassアプリをダウンロードする

三井住友カードのカードローンには、「振込専用タイプ※」と「カードタイプ」の2種類があります。

カードレスでの契約が可能なのは、「振込専用タイプ」です。

カードタイプで申し込んでしまうと、カードが郵送され、必ず受け取らなければなりません。

※カードタイプ申込時の注意事項

バレずに借りたい人は、必ず振込専用タイプの申し込みページから手続きを行いましょう。

※カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。

※上記の設定が難しい場合は、カードタイプの申込をおすすめします。

契約情報を確認するには、Vpassアプリが必要となるため、事前にダウンロードしておきましょう。

三井住友カードのカードローンは、低金利で借り入れできるのが特徴。

返済実績に応じて金利の優遇もあるので、なるべく金利を抑えてお金を借りたい方におすすめです。

ローンカードで借り入れをしたい場合は「カードローン」を選択してください。

三井住友カードはカードローン以外にも住宅ローンやクレジットカードを発行しています。

自宅に郵送物が届いても、「クレジットカードを作った」と言えばごまかしやすいです。

バレずに借りられる工夫が多いレイク

| 金利 | 年4.5%~18.0%※ |

|---|---|

| 限度額 | 1~500万円 |

| 最短融資 | Web申込で最短15分融資※ |

| 無利息期間 | 365日間※ |

| 対象者 | ・満20~70歳までの方 ・国内に居住している方 ・日本の永住権を取得している方 ・メールアドレスを所持している方 |

| Web完結 | 〇 |

| 郵送物 | Web完結ならなし |

バレずに借りる手順

- 公式サイトから申し込む

- 「初回借入方法」を「口座振込」にする

- 「ご返済方法」を「口座引落し」にする

- 「ご契約後の連絡先」を「携帯電話」にする

- 「ご契約後の郵便物」のチェックを外す

レイクは、Webサイトからの申し込みで郵送物をなしにできます。

申込時、借入方法や返済方法を「ATM」にすると郵送物やカードが届く可能性があるため、郵送物をなしにするためには、必ず口座振込や口座引落を選びましょう。

またレイクでは、在籍確認について以下のように定めています。

お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。引用:よくあるご質問|レイク

このように、レイクは「在籍確認なし」で借り入れが可能であり、どうしても確認が必要な場合でも、同意なしで電話されることはありません。

万が一在籍確認が必要な場合でも最大限配慮し、職場にバレにくい工夫を行ってくれるのも嬉しいポイント。

職場への電話連絡における工夫

- 社名を名乗らない

- 非通知で電話する

- 担当者の性別を指定できる

電話は非通知で、「レイク」を名乗らず個人名で行われます。

電話を取った人が本人でなくても、消費者金融からの電話と分かりにくいです。

また事前にコールセンターに連絡すれば、電話をかける担当者の性別を指定できます。

異性が利用しないお店で働いている人など、電話があっても怪しまれないよう対策可能です。

「できるだけバレずに借りたい」という方は、在籍確認がないレイクを選ぶと安心です。

希望条件で選ぶ!カードローンおすすめ診断

希望条件で選ぶ! カードローンおすすめ診断

バレずに借りるために注意しておきたいポイントとは?

カードローンの契約は個人情報なので、ローン会社は本人の同意なしに借り入れの有無を第三者に公表しません。

ローン会社が自発的に借り入れを周知する、家族の問い合わせに応じて借り入れを公表するなど、ローン会社からバレる可能性は低いです。

ただしふとしたきっかけで借り入れがバレるリスクもあるため、特に注意したいポイントをまとめました。

- 利用明細

- 引き落とし明細

- 延滞時の督促

- 長期延滞による差し押さえ

- 住宅ローンの審査

- スマホのアプリ

利用明細は発見されるリスクが高い

コンビニATMなどで借り入れや返済の取引を行った場合、利用明細が発行されます。

振込で返済を行うと、振込先の口座名が表示されてしまいます。

利用明細を財布に入れていると、家族に財布の中身を見られた際に、お金を借りたとバレる可能性が高いです。

利用明細が発見されて借り入れがバレないために、下記のような対策が有効です。

- 利用明細はすぐに処分する

- 金庫など家族が簡単に見つけられない場所に保管する

- Webで借入・返済を行って利用明細が出ないようにする

銀行のATMでは、近くに明細書を捨てるゴミ箱が併設されています。

ATMでの手続きが終わったら、利用したATMまたはコンビニのゴミ箱に明細書を捨てましょう。

家に帰って捨てると、家族がごみ捨てをした際に見つかるリスクがあります。

返済の履歴はWebサイトで確認できるため、明細書を保管しておく必要はありません。

家族から隠しておくより、自宅以外の場所で処分する方がバレにくいです。

銀行の引き落とし明細でバレる可能性がある

毎月の返済を引き落としにしている場合、銀行通帳に引き落とし明細の記録が残ります。

消費者金融の引き落とし名は、社名ではないケースがほとんど。

しかし、消費者金融の返済では毎月2,000円~数万円がコンスタントに引かれます。

不審に思ってネットで検索をかけられると、消費者金融からの引き落としであるとバレてしまいます。

返済を忘れないために引き落としにしたい人は、以下の対策を行いましょう。

- 返済用に新しく口座を開設し、家族に口座の存在ごと隠しておく

- 返済が完了するまで通帳を記帳しない

- 通帳が見つからないよう隠しておく

配偶者がいる人は、夫婦でお互いの通帳を確認し合える場所に管理している場合があります。

自分名義の口座でも、黙って確認されてしまう可能性がある人は、返済用に新しく口座を開設しましょう。

新しい口座を開設したと言わず、キャッシュカードや通帳の管理を徹底すれば、借り入れがバレるリスクを減らせます。

口座を開設する暇がない人は、返済が完了するまで通帳を記帳しないのも1つの手です。

ゆうちょ銀行は、未記帳の取引が30件を超えると記帳しなければなりません。

引き落としで返済するなら、配偶者に通帳が見られないよう隠しておきましょう。

複数口座がある人は、登録口座をゆうちょ銀行以外にしておきましょう。

延滞すると催促によってバレる恐れがある

延滞すると、督促によって借り入れがバレる恐れもあります。

延滞するとまず、アプリの通知やメールで連絡が届きます。

その後電話で連絡が入り、それでも返済をしないと、連絡方法がハガキに切り替わります。

返済の督促状は、Web完結型の郵送物なしで契約していても必ず郵送されるので注意してください。

借り入れがバレたくない人は、延滞せず期限までに必ず返済してください。

事情があって返済が遅れる時は、、返済ができないとわかった時点で消費者金融に連絡を入れましょう。

「次回の返済日に合わせて返済する」「◯日までに返済する」と連絡すれば、バレるリスクが高い督促を避けられる可能性があります。

また、返済日を変更するのもおすすめです。

例えばプロミスでは、以下の方法で返済日の変更が可能です。

- プロミスコールに連絡をする

- 会員サービスから返済希望日を登録する

返済日前に手続きをして約束の期日に支払いを済ませれば、督促は受けません。

返済日を忘れていた場合は電話がかかった時点で対応して、ハガキ郵送物を防ぎましょう。

長期延滞して差し押さえが行われると職場に必ずバレる

長期延滞して差し押さえが行われると、職場に必ずバレます。

メールや電話、ハガキでの督促を無視し続けると、次に送られてくるのは内容証明郵便です。

長期にわたって延滞していると以下のような流れで裁判に移行するため、早めの対策が必要です。

- 内容証明郵便が届く

- 返済できないままでいると裁判所に訴えられる

- 裁判で消費者金融の主張が認められれば差し押さえが行われる

消費者金融が裁判所に訴えを起こして返済の主張が認められれば、差し押さえも可能です。

差し押さえられるのは返済に回しやすいもので、給与や預金の差し押さえが多く見られます。

給与の差し押さえは天引きで行われるため、職場に長期延滞がバレるのは避けられません。

借り入れは計画的に、必ず返済しきれる範囲で行いましょう。

住宅ローンの審査がきっかけでバレるケースもある

普段はバレずにカードローンを利用していても、住宅ローンの審査がきっかけでバレるケースもあります。

住宅ローンの審査では、収入に対して返済がどれくらいの割合を占めるかを表す「返済比率」が重視されます。

住宅ローンは高額なので、審査はかなり厳格。

カードローンの契約があると、返済に充てなければならない金額が多いため、返済比率が高いと判断されやすいです。

カードローンで延滞していると、住宅ローンの審査には通りません。

審査に落ちた原因は公表されませんが、「金銭的な面で問題がある」と考えられるのが妥当です。

住宅ローンに申し込む際、カードローンの残高が邪魔をして審査に落ちてしまいました。

私は妻に借り入れを隠していたため、妻は私の信用情報に問題がないと思っており…。

なぜ審査落ちしたか、不安に思った妻が友人に相談したところ、「借り入れがあるんじゃないの?」とアドバイスをされたそうです。

アドバイスを受けた妻が私に借り入れの有無を追求し、通帳などを隠しきれずバレてしまいました…。

住宅ローンや教育ローンなど、高額なローンを契約する予定がある人は、すぐに返済できる金額にとどめておきましょう。

アプリで借り入れがバレる例もある

カードレスで借り入れをしている場合、アプリが見つかって借り入れがバレる例もあるため注意しましょう。

カードローンのCMはインターネット上やテレビでたびたび目にする機会があり、企業のロゴもよく知られています。

企業のロゴや名称など、アプリがわかりやすいアイコンの場合はバレる可能性が高いでしょう。

スマホは横から覗き込まれたり後ろから見られたりと、意外に見られる可能性が高いものです。

配偶者や恋人のスマホを確認する人も少なくないため、見慣れないアプリがあると追求されてしまいます。

アプリが原因でバレないように、以下対策をしておきましょう。

- フォルダを作って画面に直接表示しない

- スマホを使用していないときはロックをかける

アプリはホーム画面に表示させず、見つかりにくい場所に隠しましょう。

アプリをまとめるフォルダの中に入れて、他のアプリに紛らせておくと見つかりにくいです。

iPhoneではアプリをホーム画面から取り除き、ライブラリからのみアクセスできる設定がおすすめです。

パッと見ただけで分かりにくいアイコンを用意しているカードローンもあります。

アイフルではアプリから借り入れがバレないように、4種類の中からアプリアイコンを選択可能です。

給料日直後なのにお金が少なくてバレるケースもある

返済日を給料日直後に設定していると、「給与が少ない」と不審に思われ、借り入れがバレる可能性もあります。

例えばアコムでは、利用者が返済期日を自由に指定可能です。

返済忘れを防ぐため、給料日直後に返済する人も多いでしょう。

しかし、毎月給料日後にまとまった金額がなくなるため、不自然に給与が少なく見えてしまいます。

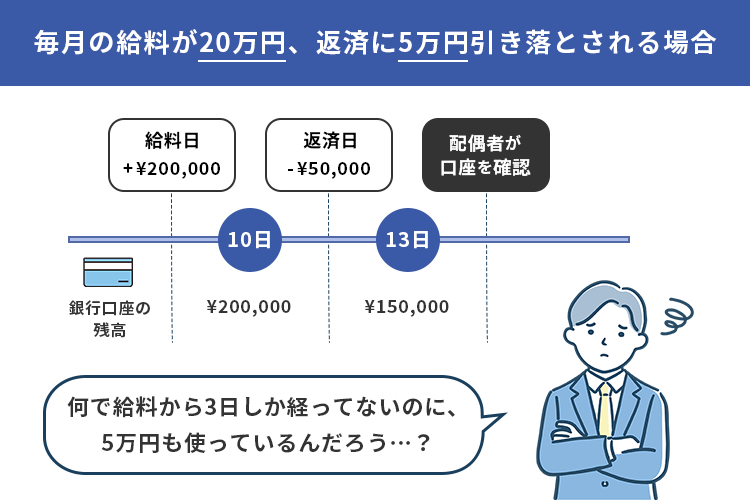

例えば給料日が10日、返済日が13日だとしましょう。

返済金額が5万円の場合、給料日の3日後に毎月5万円なくなります。

返済は滞りなく行えますが、配偶者が口座を確認すると「想定より5万円少ない」と気付かれやすいです。

配偶者に口座を見られなくても、給料日直後に「お金がないから」と買い物や各種支払いを断ると、不審に思われてしまいます。

「なぜお金が少ないのか?」と追求され、最終的に借り入れがバレる可能性もあります。

給料日直後に返済する場合、以下のポイントに注意してください。

- 1回の返済金額を可能な限り低くする

- 追求されたら「別の口座に移して貯金している」とごまかす

バレずに借りられなかった場合に起こるリスクとは?

お金を借りていると会社や家族にバレると、いくつかのリスクが考えられます。

最初から素直に話さず隠していたため、不信感を抱かれやすいでしょう。

借り入れがバレた場合の具体的なリスクについて、会社・家族の観点から解説します。

会社にバレると昇進や社内の評判に響く可能性がある

たとえ個人が消費者金融からお金を借りていたとしても、それを理由に会社側から解雇される心配はありません。

ただしお金の管理ができていないと判断され、仕事能力にも影響しないか疑われる可能性はあります。

「責任感がない」「管理能力がない」と判断されると、出世が遠くなるリスクもあるので、注意が必要です。

出世を目指している人や社内評価を下げたくない人は、会社にバレにくい在籍確認なしのカードローンを選んでください。

家族にバレた場合は信頼関係が失われるかも

お金を借りたと家族にバレた場合、今までの信頼が失われてしまうリスクもあります。

実際、妻に借り入れを黙っていた結果、離婚を切り出されてしまうケースも少なくありません。

法務省が委託した協議離婚に関する実態調査によると、「経済的な暴力」や「浪費」など、お金にまつわる理由が原因で離婚している夫婦は40.4%にものぼります。

内緒で借りるくらいなら、相談して欲しかったと考える人もいるので、打ち明けたほうがいい方向に転がるケースもあるでしょう。

後から借り入れがバレるリスクを考えると、早めに相談して一緒に悩みを共有したほうが傷は浅いかもしれません。

バレずに借りられなかった時の言い訳はどうする?

内緒で消費者金融からお金を借りていても、家族や会社にバレてしまう可能性はあります。

バレた時に活用できる言い訳を紹介するので、参考にしてください。

会社にバレた時は急な出費が重なったと伝える

会社に借り入れがバレた場合、浪費が多くてお金を借りたと思われる可能性があります。

浪費が原因の借り入れは、当人の管理能力の低さが問題視されるリスクも。

あくまで浪費ではなく仕方のない出費だと分かってもらえるよう、「急な出費が重なった」と伝えるのがおすすめです。

例えば冠婚葬祭にかかるお金や入院費が必要になり、「手持ちの資金では足りなくなったから借りた」などの言い訳が適しています。

どうしてもお金が必要になった時は、会社側も仕方がないと納得してくれるはずです。

家族ぐるみで付き合いがある同僚や上司がいると、嘘がバレてしまいます。

自分以外の家族も面識がある場合、家族を理由にするのはやめましょう。

「友人の結婚祝いを買った」「親に家電を買ってあげた」といった、上司や同僚が面識のない人を理由にするのがおすすめです。

家族にバレた時は正直に返済計画と見通しを伝える

家族に借り入れがバレた場合、生活費を共有していると、かなり問い詰められる可能性があります。

借り入れした理由を変にごまかしてしまうと、関係が悪化するので注意が必要です。

消費者金融からお金を借りた理由について言い訳するより、正直に伝えたほうが納得してもらえます。

親や配偶者が借り入れに対して抱いている不安は以下の通り。

- これ以上借入額が膨らまないか

- 本当に返済しきれるのか

- 借り入れがあることで生活が苦しくならないか

返済の見通しが立っており、生活に支障が出ないのであれば、理解を示してくれるかもしれません。

正直に打ち明ける際は、家族の不安を少しでも取り除けるよう、返済の見通しを伝えましょう。

家族には包み隠さず現在の借入残高と、毎月の返済金額を伝えてください。

今、全部で50万円の借り入れがあります。でも、毎月の返済金額は2万円ずつだから、あと2年くらいで返済しきれる見通しです。

見通しと現状を話せば、少しでも早く返済を終わらせるため、家族が協力してくれる場合もあります。

ただ理由や借入額次第では、夫婦生活が維持できなくなるリスクもあるので、借り入れをする時は計画性を持って行動しましょう。

バレずに借りたい人へ状況別で回避する方法5つを解説

バレずに借りる方法を詳しく知りたい人に向けて、状況別に回避する方法を解説します。

バレないで借りられるフリーローンはない?

バレないで借りられるフリーローンを探すのは、以下の理由で難しいと言えます。

- 契約のために来店が必要なケースが多い

- 郵送物をなしにできない

例えば三井住友銀行のフリーローンを利用する場合、契約の際にローン契約機に来店しなければいけません。

みずほ銀行の多目的ローンでは、店舗への来店またはローン契約書を郵送する必要があります。

郵送物をなしにできないのが一般的なので、届いた郵送物が見つかるとバレるケースもあるでしょう。

商品によっては、借りたお金の使い道を証明する請求書や領収書の提出が求められます。

必要書類を揃えたり手続きをしたりと手間がかかる点を考えても、郵送物なしで契約できるカードローンを選択した方が便利です。

バイト先にバレないようにお金を借りるコツは?

バイト先にバレずにお金を借りるには、バイト先への在籍確認を上手く乗り切る必要があります。

社員に電話がかかってくる可能性はあっても、通常バイトにはあまり電話がかかってきません。

「なぜバイト宛に電話がかかってきたのか」と疑問に思われ、借り入れがバレる可能性もあります。

在籍確認を乗り切るコツは以下の通りです。

- 在籍確認なしのカードローンを選択する

- 念のために言い訳を考えておく

- 電話以外の方法で在籍確認ができないか申し込み先に相談する

プロミスやアイフルといった原則として在籍確認がないカードローンを選べば、電話がかかってこない可能性が高いです。

原則として電話がないだけで、審査上必要だと判断されれば電話がかかってくるケースも。

念のために「クレジットカードを作成する」などの言い訳を考えておくと、万が一電話がかかってきた場合にもスムーズに対応できます。

申込先によっては、電話以外の方法で在籍確認をしてくれます。

収入証明書の提出で在籍確認してくれるので、不安な人は事前に相談しておきましょう。

親や家族にバレずにお金を借りる方法はある?

学生や若い世代の人でも、親や家族にバレずにお金を借りられます。

以前は18歳・19歳の人が親に内緒で借りるのは難しいのが現状でした。

2022年4月からの成人年齢の引き下げに伴って、18歳以上(高校生は除く)で、アルバイトをしていれば親に内緒で借り入れが可能です。

自身に安定収入があれば、親に相談しなくても借り入れが認められますが、中には申込可能年齢が20歳以上のカードローンもあります。

20歳以下の学生や若者は、申し込みできる年齢を確認しましょう。

| 借り入れができる年齢 | カードローン |

|---|---|

| 18歳~ | ・プロミス |

| 20歳~ | ・アイフル ・アコム ・レイク ・SMBCモビット ・三井住友カードのカードローン ・みずほ銀行カードローン ・楽天銀行スーパーローン |

現段階では、18歳から借りられる借入先よりも20歳から借りられる金融機関が多いです。

18歳または19歳の人が借り入れをする場合は、融資対象年齢を確認して申し込みが可能なところを選ぶ必要があります。

会社へバレずにお金を借りる方法はある?

会社にバレずにお金を借りるなら、原則電話連絡がないプロミスまたはアイフルを選びましょう。

以下の条件を満たしている人は、SMBCモビットの「WEB完結申込」も便利です。

- 社会保険証(資格確認書)または組合保険証(資格確認書)を持っている

- 指定の銀行に本人名義の口座を持っている※

※三井住友銀行、みずほ銀行、三菱UFJ銀行、ゆうちょ銀行のいずれか

「WEB完結申込」は、原則郵送物も電話連絡もなしで申し込める方法です。

原則電話なしとされている場合でも、審査上必要があると判断されれば電話がかかってくるケースもあります。

不安な場合はさらに以下の対策をしておくと安心です。

- 事前に借入先に電話を入れて電話が難しい理由を伝えておく

- 言い訳を用意しておく

電話がかかってくる可能性を減らしたいなら、事前に電話連絡が難しい理由を伝えておきましょう。

「個人宛の電話は取り次がない職場」「部署直通の電話がない」など、電話連絡をしても会社側の都合で在籍の有無が確認できない人もいます。

電話連絡が出来ない正当な理由があると、書類提出での在籍確認に切り替えてもらえます。

会社に電話が来た時、同僚や上司に怪しまれたら「クレジットカードを作る」と伝えるのが最もスムーズです。

他のローンを言い訳にすると、話が広がった時に困る可能性も。

「車のローンを組んだはずなのに車を買い替えていない」など、つじつまが合わなくなれば不審に思われるでしょう。

バレずに借りるならカードレスの消費者金融を利用しよう

家族や会社にバレずにお金を借りるなら、郵便物が自宅に届けられないカードレスの消費者金融の利用がおすすめです。

カードレス対応の消費者金融は「プロミス」や「アイフル」が該当するので、自分が使いやすいところで契約してください。

カードの発行が避けられない借入先を利用する場合は、郵送物やカードの保管に注意しなければなりません。

会社にバレても解雇されませんが、管理能力が不足していると判断される恐れがあります。

借り入れで信用を失わないためにも、バレにくいカードレス対応の消費者金融の利用を検討してみてください。